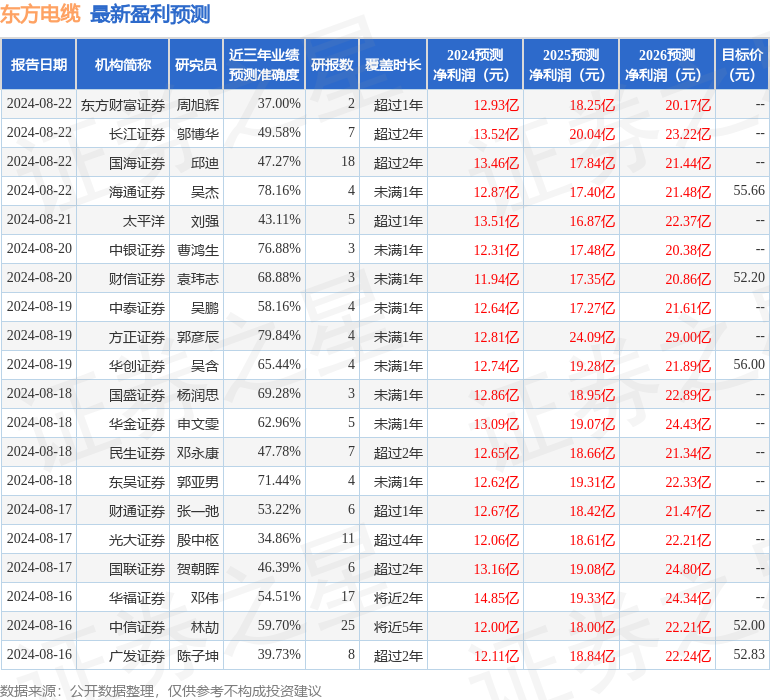

最新盈利预测明细如下:

最新盈利预测明细如下:海通國際證券集團有限公司楊斌,餘小龍近期對東方電纜進行研究併發布了研究報告《二季度業績略超市場預期,海上風電保持高景氣度》,本報告對東方電纜給出增持評級,認爲其目標價位爲61.10元,當前股價爲45.9元,預期上漲幅度爲33.12%。

東方電纜(603606)

2024Q2營收同比增加22.55%,業績總體略超市場預期。2024年上半年公司實現營收40.68億元,同比上升10.31%,實現歸母淨利潤6.44億元,同比上升4.47%;單季度來看,2024Q2實現營收27.58億元,同比增加22.55%,實現歸母淨利潤爲3.81億元,同比增加5.54%。毛利率方面,2024年上半年公司綜合毛利率爲22.43%,同比下降6.19pcts;淨利率爲15.83%,同比下降0.89pcts。總體業績符合市場預期。

業務拆分:2024上半年陸纜系統實現收入22.94億元,同比增長25.91%,約佔公司營收的56%;海纜系統及海洋工程實現收入17.69億元(其中海纜系統14.85億元,海洋工程2.84億元),同比下降5.01%,佔公司營收的44%。

在手訂單充沛,海外業務佈局逐步深入。公司海外海纜訂單拓展迅速,2024年上半年中標1.5億元的英國SSE公司海纜項目和18億元的Inch Cape首個英國超高壓220kV海纜項目。同時,公司在上半年內完成了對英國海纜公司XLCC、Xlinks的投資,進一步拓展海外佈局,提升國際知名度。報告期內,公司實現海外收入6.88億元,截止2024年8月12日,公司在手訂單89.05億元,其中海纜系統29.49億元,陸纜系統45.23億元,海洋工程14.33億元,海外訂單佔比近29%。

「十四五計劃」持續推進,預計下半年國內海風訂單集中釋放。2024年上半年海上風電新增裝機量爲0.83GW,同比微降。下半年爲海上風電項目開工景氣週期,同時爲推進完成「十四五規劃」的海上風電裝機目標,近日各省多個海上風電項目獲得覈准或批覆,青洲五、七進入環評階段,下半年有望開工。

歐洲海上風電拓展迅速,海纜需求增長空間充足。根據WindEurope的預測,2024年歐洲海上風電新增裝機量預計爲5GW,同比增長32%,2024-2030年複合增速預計達35.8%。目前,歐洲海纜企業的本土產能已無法滿足當地需求,供需缺口主要由國內企業和日韓企業彌補,未來海纜需求增長空間充足。

盈利預測與投資建議:基於公司2023公司訂單增速和海上風電裝機節奏,我們維持公司2024-2026年實現營業收入分別爲87.1/107.5/127.4億元,對應歸母淨利潤爲13.7/18.7/21.5億元的預測,維持目標價61.1元/股及「優大於市」評級。

風險提示:1、風電裝機不及預期;2、電網投資及相關政策不及預期;3、原材料價格大幅上漲和價格競爭;4、貿易摩擦。

證券之星數據中心根據近三年發佈的研報數據計算,方正證券郭彥辰研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.84%,其預測2024年度歸屬淨利潤爲盈利12.81億,根據現價換算的預測PE爲24.68。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有32家機構給出評級,買入評級23家,增持評級9家;過去90天內機構目標均價爲54.48。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。