阿里巴巴的双重上市之路,让市场翘首以盼许久。

阿里巴巴的双重上市之路,让市场翘首以盼许久。來源:華爾街見聞

8月23日 $阿里巴巴 (BABA.US)$ / $阿里巴巴-SW (09988.HK)$ 發佈公告,新增香港爲主要上市地,將於8月28日完成雙重主要上市。這意味着阿里已符合納入港股通條件。按照市場推算,萬億體量的阿里巴巴將於9月初實現入通,意義非凡。

剛剛發完業績的阿里,在持續的大額回購和業績觸底反彈的預期之下,入通之後會引來質的變化嗎?

01、入通很重要

阿里巴巴的雙重上市之路,讓市場翹首以盼許久。

阿里巴巴的雙重上市之路,讓市場翹首以盼許久。

最新的公告顯示,8月28日阿里將完成香港雙重上市的轉換,代碼後面的-S也將被取消。

但是作爲-W後綴同股不同權的公司,想要入通還有下一步要求——

“納入$恒生綜合指數 (800701.HK)$成分股”。

最新一輪恒指指數成分股的調整生效時間爲9月9日,觀察日鎖定爲9月5日。

因此,預計9月6日滬深交易所將官宣阿里巴巴納入港股通的時間。

爲什麼這麼多人關注阿里何時納入港股通?原因有三個。

1)第一,從歷史經驗看,入通對公司在資本市場會有良性的正面刺激。

以同樣雙重上市入通的$嗶哩嗶哩 (BILI.US)$/ $嗶哩嗶哩-W (09626.HK)$ ,在2023年3月13日納入港股通後,3周內漲幅約40%。

當然,資本市場不能刻舟求劍。阿里和嗶哩嗶哩本身在市值體量、宏觀環境、市場環境等環節均處於不同週期,但毋庸置疑「入通」會給阿里資金面帶來強大的改善。

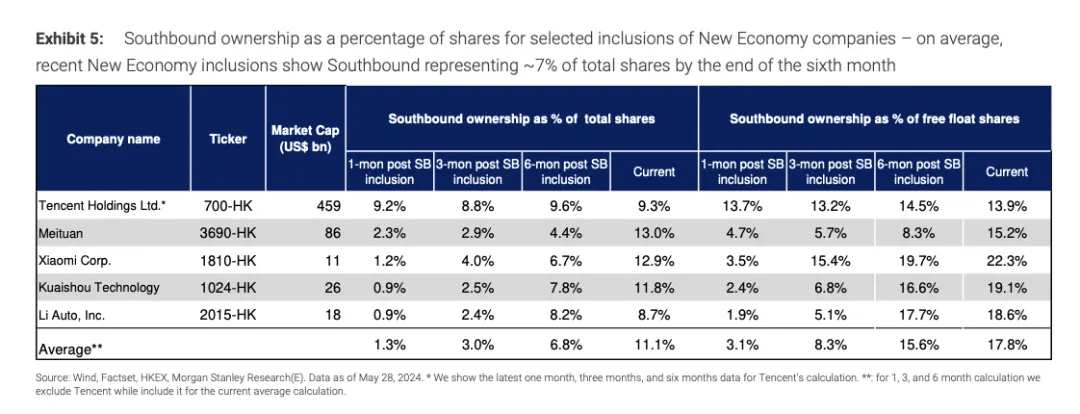

以大摩的研報爲例,「在納入港股通後的前六個月,南向的增量流入可能高達120億美元,約佔阿里巴巴總流通股的7%。從長遠來看,這個百分比可能會穩定在低百分之十幾(low-teens percentage of total shares)。」

按照大摩測算,包括 $騰訊控股 (00700.HK)$ 、 $美團-W (03690.HK)$ 、 $小米集團-W (01810.HK)$ 、 $快手-W (01024.HK)$ 等在內,南向資金持股平均佔這些公司總股本的11%。按照阿里巴巴當前1.5萬億港幣的市值計算,增量資金規模約在1650億左右。

2)第二,另一個市場比較容易忽略的內容是,雙重上市的阿里巴巴「流通盤」其實比表觀更小。

目前在港交所的CCASS裏,阿里巴巴的股票數量是93.62億股,剩下約100億股以ADR的形式在紐交所交易。也就是說阿里巴巴在港股的「流通市值」僅爲表觀市值的一半不到,因此入通後的增量資金對於公司的影響會比市場預想更強。

3)最後,入通的另外一個好處在於,港股要求「每個交易日公告回購的執行情況」。

如此一來,阿里在美股的大額回購節奏更透明更及時,能給投資者形成穩定的心理預期。公司真金白銀的股東回報能被市場及時看見。

雙重上市後內地投資者對於阿里巴巴股東結構改善乃至於長期價值的重估具有戰略性的意義。從這個角度看,「入通」的阿里將迎來外部千億級別的配置資金,2025財年大底部的第一個重大轉折點即將落地。

02、大底中的阿里

除了外部資金的結構性改善以外,阿里內部發生的變化也在驗證一件事——漫長的調整週期已經尾聲,大底中的阿里將迎來反彈新生。

業務層面

業務大底的三個邏輯日漸明朗:淘天新改革、雲加速增長、其他業務大減虧;

1)淘天觸底反彈

阿里巴巴過去幾個季度失血的市場份額觸底反彈。最新6月季度GMV同比高個位數增長(3月季度GMV雙位數增長),訂單量取得兩位數增長。88VIP會員人數兩位數超4200萬。尤其在全站推廣產品、商家規則等變化下,阿里電商業務的EBITA可能會持續超越市場預期。

2)阿里雲加速增長

最新季度營收增長6%至265.49億元,其中公共雲業務收入保持雙位數增長,尤其是AI相關產品收入保持三位數高增速。公司在指引中也信心滿滿,未來幾個季度的雲業務收入會加速增長。在利潤端我們依然能看到阿里的增效,阿里雲經調整EBITA利潤同比大漲155%。

3)非核心業務提效減虧

Lazada、餓了麼等業務持續大幅減虧,尤其是餓了麼從上個季度32億的虧損縮減至4億,扭虧有望。阿里CEO吳泳銘在業績會上表示,「我們評估大部分業務將會在1-2年內陸續實現盈虧平衡,並逐漸開始貢獻規模化的盈利能力。」

從核心業務核心數據的觸底反彈,到其他業務的加速增長和大幅減虧,阿里在業務層面走出大底的趨勢已經日益明朗。

交易層面

交易大底的三個邏輯也非常清晰:持續回購、機構已加倉、估值很便宜;

1)持續大額回購

阿里最新季度回購6.13億股,回購金額58億美元,創歷史新高。伴隨着業務減虧的現金流節約以及可轉債發行的充足彈藥,未來保持回購力度甚至加大金額完全有可能。

2)機構先行加倉

高瓴資本、段永平的H&H國際以及《大空頭》原型Michael Burry的Scion Asset Management 都在大手筆買入阿里。高瓴單季度購入524萬股,在投資組合中佔比從0.02%提升至5.98%變成第三大重倉;段永平則把阿里買到第四大重倉,組合佔比7.9%;Michael Burry更是直接買成第一大持倉股,持股市值1116萬美元,佔整個組合的21.26%。

3)絕對估值便宜

市場預期阿里巴巴25財年的利潤大約在1500-1600億元區間,按照當前的市值計算,對應估值個位數,約8-9倍。如果只考慮核心電商業務,估值甚至將低於8倍。

再加上2024年上半年阿里累計完成106億美元的回購,全年回購+分紅有望突破200億美元,靜態股東回報率約爲10%,在當前市場實屬優秀。這也是機構股東等大資金不斷加倉阿里的重要因素。

從基本面角度來說,阿里已經度過改革調整的陣痛期,2025財年大底部的第二個重大轉折點值得期待。

03、阿里新風氣

市場針對阿里的憂慮,主要的說法有如下3個:

第一,估值很便宜,但爲什麼不漲?

從我們收集的投資者反饋中,對於阿里巴巴最大的憂慮倒並非來自公司本身,而是宏觀環境的信心疲軟。年內社零數據的持續下滑,疊加國內資產價格的承壓,居民財富受到的約束仍在,消費信心不足,尤其是高端消費的下行壓力更強,這一點可以體現在全球各大消費品公司的業績中。

但央行在剛剛發佈的《二季度貨幣政策執行報告》中,着重強調了「加強逆週期調節」;並且伴隨着聯儲局減息在即,國內宏觀壓力最大的階段我們認爲已經過去,後續幾個季度有望不斷改善。如果CPI、M1等宏觀數據出現拐點,阿里無疑是消費層面優質彈性標的。

第二,行業競爭還會加劇?

行業競爭壓力其實在三季度已經悄悄改善,但許多人卻忽視了這些信號。

宏觀來看,在7月底的政治局會議上,監管層史上首次提出「防止內卷式惡性競爭」。顯然領導層已經意識到無底線的價格戰會傷及企業主體本身,並且影響長期的健康發展。

行業來看,阿里率先結束絕對低價,重回GMV導向,並且在產品體驗上以「用戶體驗」爲導向,保護商家跟用戶的合理權益;抖音電商同樣如此,不再追求「價格力」,首要戰略目標是GMV的健康增長;$拼多多 (PDD.US)$同樣進行了調整,把商業化和「絕對低價」的業務重心,調整爲「GMV增長」。其實今年618的結果已經反映出直播電商增速放緩的局面,流量驅動的勢能已近枯竭。目前阿里電商市場份額穩定,摩通在季後點評中也表示「阿里在資本市場的敘事已從國內電商市場份額下滑,轉變爲中國最大的消費類股票。」

自上而下地看,各大平台及時響應領導層號召,調整業務重心,保障行業良性發展,可以促進公司未來幾個季度利潤的合理增長。

第三,阿里的冷知識

過去2個季度,阿里回購金額累計超過100億美元;相比之下$亞馬遜 (AMZN.US)$從2012年至今累積回購金額僅69.6億美元;

2023年,阿里股權激勵費用25.7億美元,相比之下亞馬遜股權激勵費用240億美元;

阿里海外電商Lazada在7月首次實現正向EBITDA,這是公司2012年成立以來的第一次月度盈利;

阿里雲在下半年將恢復雙位數增長,並且逐步加速AI服務器供給,持續改善盈利;

作爲2024年的回購王,阿里對自己大額買買買的決心,讓這個鑽石大底顯得無比珍貴又堅挺。從資金層面到業務層面再到宏觀層面的改善預期,不應該被市場和投資人忽略,以至於錯過躺在路邊的這顆碩大的珍珠。

編輯/jayden