如果恒瑞將首付款算作經常性收入,是不是意味着恒瑞未來每年都將會有體量相似的對外授權呢?

恒瑞的出海成績開始體現在業績了。

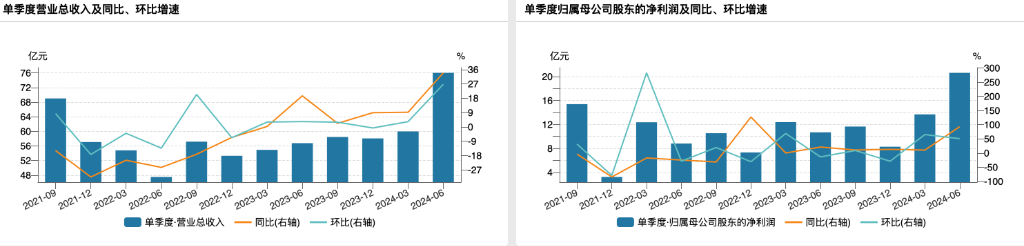

上半年恒瑞醫藥實現營業收入136.01億元,同比增長21.78%;歸屬於上市公司股東的淨利潤34.32億元,同比增長48.67%;歸屬於上市公司股東的扣除非經常性損益的淨利潤34.90億元,同比增長55.58%。

24Q2實現營收76.03億元(同比+33.95%),實現歸母淨利潤20.63億元(+92.94%),實現扣非歸母淨利潤20.50億元(+100.32%)。

值得注意的是,恒瑞醫藥在24Q2中確認了對Merck授權產品,取得的1.6億歐元首付款,並將這筆款項計入經常收入並確認經常性利潤,因此從表觀數據上來看,恒瑞上半年業績取得大幅增長。

扣除Merck1.6億歐元首付款後,公司2024H1收入增長10.6%,2024Q2收入增長12%,同比淨利潤基本持平。

有意思的是,如果恒瑞將首付款里程碑算作經常性收入,是不是意味着恒瑞未來每年都將會有體量相似的對外授權呢?

創新藥已經開啓新增長,仿製藥影響轉淡但仍存在

恒瑞醫藥24H1創新藥收入達66.12億元(+33%,不含對外許可收入),維持較高增速,對外許可收入1.6億歐元,經估算,兩項創新收入總和佔總營收比重已過半,成爲推動業績增長的主要引擎,這意味着恒瑞創新轉型迎來重要里程碑。

恒瑞的新成長已經開始。其中瑞維魯胺、達爾西利、恒格列淨等產品進入醫保後收入快速增長。

阿得貝利單抗被多地納入「惠民保」特藥報銷目錄,收入貢獻進一步擴大;海曲泊帕獲得多項臨床指南推薦,銷售收入持續穩定增長;

卡瑞利珠單抗、吡咯替尼及阿帕替尼等上市較早的創新藥,隨着新適應症不斷獲批及上市後研究積累的詳實循證醫學證據,亦有一定的銷售增量貢獻。

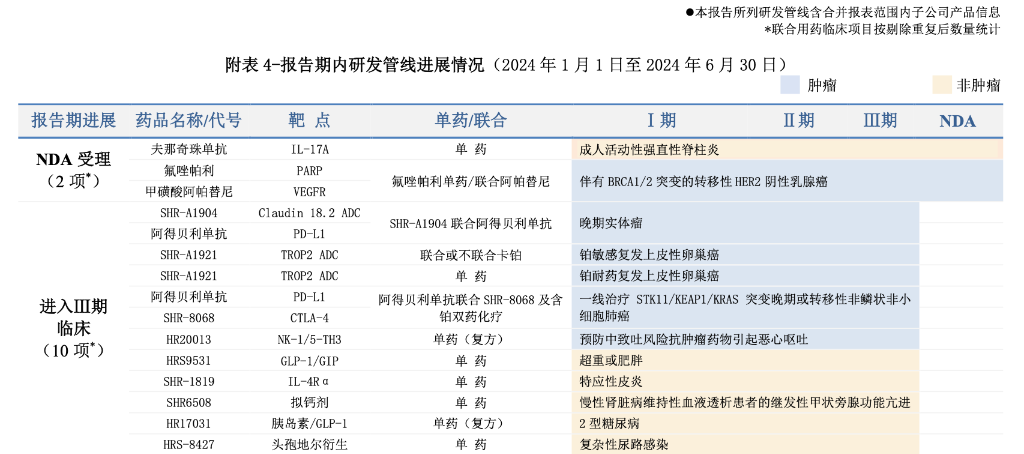

新品方面,恒瑞醫藥上半年有3款創新藥獲批。

- 1類新藥泰吉利定(阿片受體完全激動劑)首次獲批,公司1類創新藥獲批達到16款;

- 氟唑帕利第3個適應症獲批上市,用於晚期卵巢癌一線含鉑化療後維持治療;

- 恒格列淨(SGLT2)與二甲雙胍和瑞格列汀聯用治療T2DM新適應症獲批。

在上市申報方面,報告期內夫那奇珠單抗用於強直性脊柱炎及氟唑帕利單藥或聯合阿帕替尼用於乳腺癌兩項上市申請獲NMPA受理。

下半年,URAT、EZH2、HER2 ADC、PD-L1/TGF-β都有望申報NDA,並在25年獲批成爲新的營收增長來源。

授權出海成爲公司新的可觀收入來源,報告期內,公司已將收到的德國默克公司1.6億歐元對外許可首付款確認爲收入。

此外,2季度,公司GLP-1系列創新藥HRS-7535(口服小分子)、HRS9531(GLP-1R/GIPR雙激動劑)、HRS-4729(下一代腸促胰島素)海外權益以60億美元總金額打包授權給美國Hercules公司,同時獲得Hercules公司19.9%的股權。

值得注意的是,其中1.1億美元(10.67億元人民幣)首付款已計入合同負債,有望於下半年確認爲收入。截至目前,公司已實現11項創新藥海外授權合作。

另外,美國市場的首仿也出現里程碑事件。

全球首仿藥布比卡因脂質體注射液獲FDA批准上市,該產品原研美國市場銷售額超過5.4億美金,目前原研核心專利已經宣佈無效,華泰證券預計明年下半年上市後將成爲海外收入增長的新的重要來源。

今年年初,恒瑞子公司成都盛迪申報的他克莫司緩釋膠囊也在美獲批上市,系美國FDA批准上市的該品種首仿藥,恒瑞將獲得美國市場半年的獨佔期。

出海方面,還有一個重要人員變動可以看出恒瑞的決心。

上半年恒瑞因爲生產合規問題,收到了FDA的警告信(《恒瑞收到了FDA警告信 | 見智研究》),爲此,恒瑞聘請擁有豐富製藥行業質量管理經驗的徐學健博士加入,擔任副總經理、首席質量官,全面負責公司的質量管理工作。這意味着恒瑞已經把CMC質量問題,放入到更高層級來解決,相信未來不會在有類似問題影響產品銷售了。

此外,創新藥管線中,還有更多靶點的ADC產品快速推進臨床中。

如HER2ADC、Claudin18.2ADC、TROP2ADC、HER3ADC、CD79bADC、Nectin-4ADC等多款ADC產品實現國內外同步研發,穩步推進國際化進程。隨着創新藥海外授權常態化,BD收入將持續成爲公司業績的重要驅動因素,創新藥全球價值不斷兌現。

早期研發能力突出,多個創新技術平台有望不斷產出新產品。研發投入持續增長。構建了PROTAC、分子膠、ADC、雙/多特異性抗體、AI分子設計、γδT等豐富的技術平台,有望不斷推出新產品進入臨床階段。

不過,仿製藥集採仍產生一定壓力,今年3月開始執行的第九批國集中標產品注射用醋酸卡泊芬淨銷售額同比-2.79億元;地方集採涉及產品中,碘佛醇注射液、吸入用七氟烷及鹽酸罌粟 鹼注射液銷售額同比-2.76億元。

研發費用依然高增長,推廣費用同比在下降

從數據來看,2024年上半年累計研發投入38.60億元,同比增長26.23%,其中費用化研發投入30.38億元,費用化研發開支佔營收比重達到22.34%。至今公司累計研發投入超400億元。

特別是2季度研發費用18.18億元成爲史上研發費用最高單季。

經營效率上,公司毛利率和淨利率都在二季度創出近3年新高。

銷售費用同比有7%的上升,相較同業大都在下降的情況下有所不同,但從季節性來看,與此前年度趨勢差異不大。

拆分來看,學術推廣費用等同比是在下降,職工薪酬和差旅費上升導致總體銷售費用上升。

不過隨着恒瑞近兩年銷售人員的不斷調整,人均單產達250萬人民幣,向300萬人民幣邁進,顯示出內生經營效率和利潤率的提升。

恒瑞創新藥拐點正式到來,市場也在期待公司能夠重新回到較高雙位數的增長軌道上。