西南證券股份有限公司王謀近期對芯朋微進行研究併發布了研究報告《2024年半年報點評:現金流改善顯著,家電領域需求較好》,本報告對芯朋微給出買入評級,當前股價爲31.7元。

芯朋微(688508)

投資要點

事件:公司發佈2024年半年報,上半年實現營收4.5億元,同比增長18.0%;歸母淨利潤0.4億元,同比下降8.6%。其中單Q2實現營收2.5億元,同比增長26.8%;歸母淨利潤0.2億元,同比下降27.1%,業績符合市場預期。

營收穩健增長,現金流改善顯著。24H1,在終端市場需求復甦、公司新產品逐步放量的態勢下,公司營收實現穩健增長。1)利潤率方面,受營收結構變動及公司所持有交易性金融資產公允價值損失影響,24H1公司毛利率和淨利率分別爲36.5%/9.4%,分別同比-2.5pp/-2.7pp;2)費用率方面,公司費用端管控效果良好,24H1公司銷售/管理/研發費用率分別爲2.4%/3.6%/23.0%,分別同比-0.9pp/-0.7pp/-0.4pp;其中,研發費用爲1.0億元,同比增長16.0%。3)現金流方面,24H1公司經營活動現金流淨額爲0.4億元,同比增長447.9%。

手機品牌Inbox Charger成功量產,工控和汽車領域潛力巨大。公司廣泛佈局包括PMIC、AC-DC、DC-DC、Gate Driver及配套的功率器件等產品,沿着「消費級-工業級-車規級」縱向應用需求路線開發系列產品,目前有效的產品型號超過1700個,報告期內產品在多個終端市場實現突破。1)家電領域,公司持續完善產品佈局,推出新一代電源芯片、驅動芯片、功率器件、功率模塊等全系列品類,進一步擴大白電和黑電市佔率,逐步開拓海外客戶,營收同比增長超20%。同時,「以舊換新」政策的出臺,未來將推動家電市場需求顯著提升,家電領域營收有望在未來保持可持續增長。2)標準電源領域,手機品牌InboxCharger進入量產,疊加消費電子行業復甦,營收同比增長近20%;公司是網通、DVB、手機快充龍頭生產商主要的國產功率芯片提供商,未來標準電源應用場景的多元化與技術進步將帶動標準電源類芯片需求強勁增長。3)工控功率領域,公司重點佈局「光儲充算車」領域,各細分市場獲得較多新品Design-win項目,服務客戶群體逐漸拓寬,推動工控整體營收同比微增;新能源車領域是繼家電、標準電源、工業之後公司正在積極佈局的全新領域,目前公司已完成車規ISO26262功能安全體系認證,同時有多款產品通過AEC-Q100可靠性認證,未來有望爲公司注入成長動力。

盈利預測與投資建議。預計公司24-26年營收分別爲9.2/10.8/12.2億元,歸母淨利潤分別爲1.3/1.7/2.1億元。考慮到公司產品導入客戶進展順利、下游家電領域需求復甦明顯、工控及汽車領域未來潛力巨大,維持「買入」評級。

風險提示:產品研發不及預期、下游市場需求不及預期等風險。

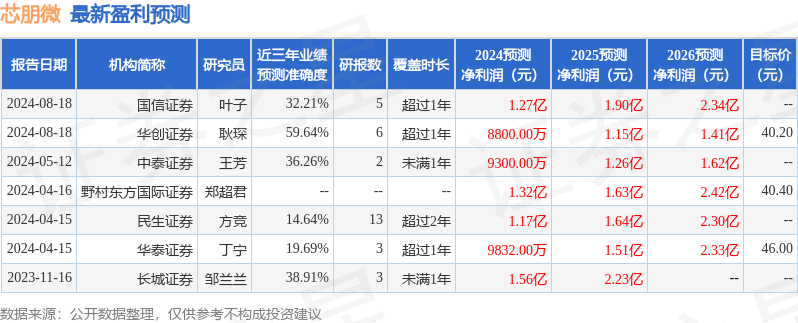

證券之星數據中心根據近三年發佈的研報數據計算,華創證券耿琛研究員團隊對該股研究較爲深入,近三年預測準確度均值爲59.64%,其預測2024年度歸屬淨利潤爲盈利8800萬,根據現價換算的預測PE爲47.31。

最新盈利預測明細如下:

該股最近90天內共有3家機構給出評級,買入評級1家,增持評級2家;過去90天內機構目標均價爲40.2。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。