二季度經營加速恢復,銷售額環比增長75%。報告期末,淨負債率爲66.18%、現金短債比爲1.22,資產負債結構保持穩健。物業業務穩定增長,上半年營收、淨利增幅均在10%以上。

由於物業業務穩定增長,房地產頭部公司保利發展上半年營收小幅增長,然而由於權益比例的下降,公司淨利潤大幅下降超過39%。 二季度經營加速恢復,銷售額環比增長75%,市佔率小幅提升。

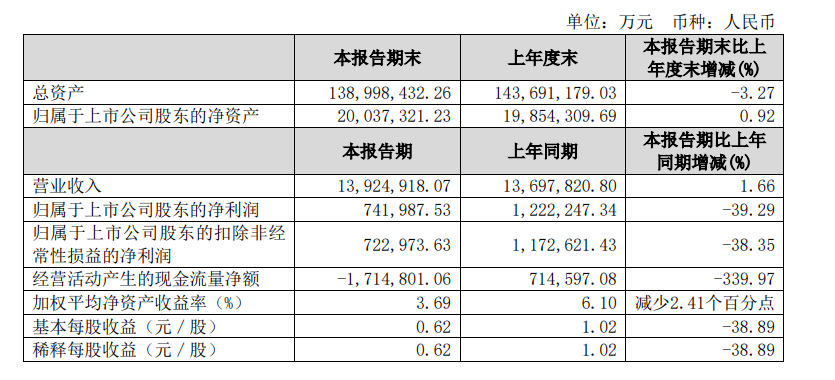

8月19日,保利發展公佈2024年上半年業績公告。

1)主要財務數據

1)主要財務數據

營收:2024年上半年公司交付7.3萬套,實現營業收入1392.49億元,同比增長1.66%,二季度銷售額1104億元,環比增長75%,扭轉了下滑的趨勢。

利潤:毛利率16.0%,與2023年全年水平保持一致;受結算權益比下降的影響,歸屬於上市公司股東的淨利潤74.2億元,同比減少39.29%;基本每股收益0.62元,同比減少38.89%。

現金流:經營活動現金流淨額-171億元,較去年同期下降243億元。現金餘額1464億元,佔總資產10%以上。

資產負債率:報告期末,扣除預收款的資產負債率爲65.67%、淨負債率爲66.18%、現金短債比爲1.22,保持穩健的資產負債結構。

2)股東回報

截至2024年6月30日,公司回購專用證券帳戶持有回購股份1.05億股。

簽約金額同比下降26.81%,市佔率略有提升

上半年,公司實現簽約金額1733.36億元,同比減少26.81%,實現簽約面積954.25萬平方米,上半年銷售權益比77%,較去年提升9個百分點;權益銷售金額約1330億元,較去年同期下降17%,低於全口徑銷售金額降幅。

保利發展表示,面對市場的快速下行,公司積極調整銷售策略,把握二季度以來政策頻出、客戶來訪熱情高漲的市場窗口,一方面積極加大推貨力度,二季度推貨1254億元,環比一季度增長181%。另一方面,公司根據政策熱點,加強綜合去化舉措。

上半年,公司市場佔有率較2023年底提升0.06個百分點至3.68%,其中38個核心城市市場佔有率提升0.3個百分點至7.1%。

融資成本下降,整體現金流合理充裕

上半年,保利發展新增融資的平均成本較2023年下降21BP至2.93%;截至6月底,公司有息負債總額3735億元,綜合成本降低至3.31%,較年初下降25BP。

公司融資新增負債938億元,累計淨增有息負債193億元;同時加大直接融資比重,其中直接融資199億元,佔新增融資的21%。

截至年中,公司一年內到期有息負債佔比19.82%,較年初下降0.99個百分點;三年以上到期的有息負債佔比33.12%,較年初提升1.52個百分點;直接融資比重提升1.52個百分點至17.82%。截至報告披露日,公司已獲批註冊100億元公司債券、推出95億元向特定對象發行可轉換公司債券方案。

上半年,受二季度銷售佔比高、當期回籠週期短的影響,公司上半年累計實現回籠金額1466億元,回籠率84.6%,隨着銀行按揭的持續放款,全年簽約回籠率有望穩步提升。報告期末,現金餘額1464億元,佔總資產10%以上;並表口徑已售待回籠資金(含銷項稅)1033億元,整體現金流合理充裕。

報告期末,公司經營活動現金流淨額-171億元,較去年同期下降243億元,主要因公司購買商品、接受勞務支付現金1062億元,其中用於支付2023年度拓展項目的土地款366億元,同比增長160億元。保利發展表示,預計隨着以前年度地價支付完畢,公司經營活動現金流將持續改善。

物業營收、淨利增幅均在10%以上

截至報告期末,保利物業合同管理面積9.50億平方米,在管面積7.57億平方米;實現營業收入78.71億元,歸母淨利潤8.46億元,同比分別提升10.2%、10.8%。

市場化能力不斷增強,第三方在管面積達到4.91億平方米,佔比達64.9%,實現第三方物管收入23.18億元,同比增長17.7%。

其中,公共服務優勢進一步加強,公共服務在管面積4.22億平方米,物業管理收入14.35億元,同比增長17.2%。在資產經營方面,公司酒店、購物中心、寫字樓、租賃住房等商業經營類資產項目較2023年末新增16個至151個,在管面積新增70萬平方米至505萬平方米。