许多人被巴菲特2769亿美元的现金储备“吓到了”,但这似乎非常正常。

伯克希尔哈撒韦公布了其第二季度业绩,不过,一群看跌投资者对巴菲特正持有创纪录的2769亿美元现金储备感到紧张。

据这些人说,这意味着股市可能很快会大幅下跌,因为巴菲特认为在目前的高估值下,市场没有任何投资价值。

事实上,根据管理约5.5亿美元资产并将伯克希尔哈撒韦作为其最大头寸的Semper Augustus的基金经理Chris Bloomstran的说法,情况并非如此。

Bloomstran早些时候在接受采访时解释说,伯克希尔哈撒韦的巨额现金储备还有更多“细节”,它并不反映巴菲特看跌股市或股市即将崩盘的想法。

“每个人都很兴奋,他们对此大肆渲染,但它并没有那么严重,”Bloomstran说。

将伯克希尔的现金储备纳入考量

Bloomstran认为,投资者最好以现金储备占伯克希尔总资产的百分比来对该公司的现金储备进行衡量,而不是以绝对基础来衡量伯克希尔的现金头寸。

如果以公司总资产来衡量,伯克希尔哈撒韦一季度末的现金头寸为17.5%,与长期平均水平基本一致。Bloomstran表示,自1997年以来,伯克希尔哈撒韦一直将现金保留在其资产负债表上,平均占资产的13%。

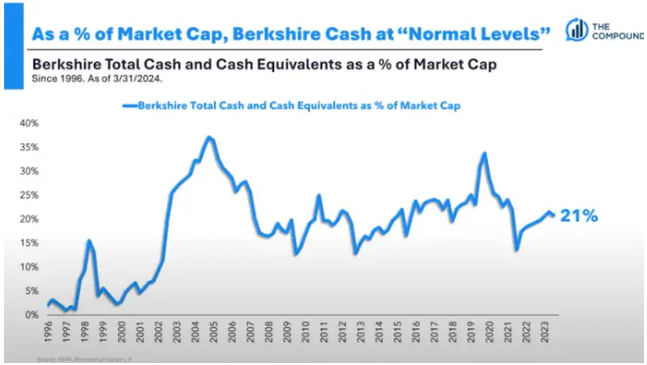

另一种观察伯克希尔哈撒韦现金头寸的方法是将其与公司的市值进行比较,这描绘了一幅类似的画面:伯克希尔哈撒韦一季度末的1890亿美元现金实际上处于一个相当正常的水平,远低于2004年的峰值,当时约为40%。

伯克希尔哈撒韦的现金储备实际上处于一个相当正常的水平

伯克希尔哈撒韦的现金储备实际上处于一个相当正常的水平伯克希尔哈撒韦需要持有现金

仅仅因为伯克希尔哈撒韦持有2000多亿美元现金,并不意味着如果他们找到一个足够大的目标,他们就可以投资所有这些现金。

“我认为,大约一半的现金是合理部署的,”Bloomstran说。

这是因为伯克希尔哈撒韦庞大的保险业务要求该公司拥有充足的现金储备来为潜在的保险赔付提供资金。

虽然巴菲特曾表示,伯克希尔哈撒韦将保持约300亿美元的永久现金储备,用于为潜在的保险赔付提供资金,但Bloomstran采取了一种更为保守的方法,在此储备水平上增加了约500亿美元,以应对一整年的潜在保险损失。

“因此,我们认为820亿美元或多或少是伯克希尔哈撒韦永久的现金储备,”Bloomstran在其上个月的年度投资者信中说道,这意味着伯克希尔哈撒韦可以剩下1100亿美元用于投资。

伯克希尔哈撒韦的投资范围有限

由于伯克希尔哈撒韦的庞大规模,它只能投资少数几家公司,这些公司将真正推动这家企业集团的发展。

考虑到短期美债等现金等价物的收益率超过5%,巴菲特和他的公司正在花时间寻找合适价格的合适投资,而这种投资可能随时出现,就像2016年第一季度伯克希尔首次投资苹果一样。

当时,标普500指数也处于历史高位,苹果甚至是世界上最大的公司,而伯克希尔哈撒韦的现金储备也处于历史最高水平。所有这些因素(今天都存在)都没有阻止巴菲特做出伯克希尔哈撒韦历史上最棒的投资之一。Bloomstran说,“他可能只限于投资标普500指数中最大的100家公司以及少数几家国际企业,他不介意在过渡阶段获得5.3%的收益,但这并不意味着股市即将崩盘。他只是在尝试寻找价格稳定且值得投资的优秀公司,他的投资范围有限。”

总而言之,投资者不应该仅仅因为伯克希尔哈撒韦持有创纪录的现金储备而对股市持看跌观点。在今年的年度股东大会上,当被问及“巴菲特在等待什么?”这个问题时,这位传奇投资者回答说:

“我们只对自己喜欢的好球挥棒。”

許多人被巴菲特2769億美元的現金儲備「嚇到了」,但這似乎非常正常。

伯克希爾哈撒韋公佈了其第二季度業績,不過,一群看跌投資者對巴菲特正持有創紀錄的2769億美元現金儲備感到緊張。

據這些人說,這意味着股市可能很快會大幅下跌,因爲巴菲特認爲在目前的高估值下,市場沒有任何投資價值。

事實上,根據管理約5.5億美元資產並將伯克希爾哈撒韋作爲其最大頭寸的Semper Augustus的基金經理Chris Bloomstran的說法,情況並非如此。

Bloomstran早些時候在接受採訪時解釋說,伯克希爾哈撒韋的巨額現金儲備還有更多「細節」,它並不反映巴菲特看跌股市或股市即將崩盤的想法。

「每個人都很興奮,他們對此大肆渲染,但它並沒有那麼嚴重,」Bloomstran說。

將伯克希爾的現金儲備納入考量

Bloomstran認爲,投資者最好以現金儲備佔伯克希爾總資產的百分比來對該公司的現金儲備進行衡量,而不是以絕對基礎來衡量伯克希爾的現金頭寸。

如果以公司總資產來衡量,伯克希爾哈撒韋一季度末的現金頭寸爲17.5%,與長期平均水平基本一致。Bloomstran表示,自1997年以來,伯克希爾哈撒韋一直將現金保留在其資產負債表上,平均佔資產的13%。

另一種觀察伯克希爾哈撒韋現金頭寸的方法是將其與公司的市值進行比較,這描繪了一幅類似的畫面:伯克希爾哈撒韋一季度末的1890億美元現金實際上處於一個相當正常的水平,遠低於2004年的峯值,當時約爲40%。

伯克希爾哈撒韋的現金儲備實際上處於一個相當正常的水平 伯克希爾哈撒韋需要持有現金

僅僅因爲伯克希爾哈撒韋持有2000多億美元現金,並不意味着如果他們找到一個足夠大的目標,他們就可以投資所有這些現金。

「我認爲,大約一半的現金是合理部署的,」Bloomstran說。

這是因爲伯克希爾哈撒韋龐大的保險業務要求該公司擁有充足的現金儲備來爲潛在的保險賠付提供資金。

雖然巴菲特曾表示,伯克希爾哈撒韋將保持約300億美元的永久現金儲備,用於爲潛在的保險賠付提供資金,但Bloomstran採取了一種更爲保守的方法,在此儲備水平上增加了約500億美元,以應對一整年的潛在保險損失。

“因此,我們認爲820億美元或多或少是伯克希爾哈撒韋永久的現金儲備,”Bloomstran在其上個月的年度投資者信中說道,這意味着伯克希爾哈撒韋可以剩下1100億美元用於投資。

伯克希爾哈撒韋的投資範圍有限

由於伯克希爾哈撒韋的龐大規模,它只能投資少數幾家公司,這些公司將真正推動這家企業集團的發展。

考慮到短期美債等現金等價物的收益率超過5%,巴菲特和他的公司正在花時間尋找合適價格的合適投資,而這種投資可能隨時出現,就像2016年第一季度伯克希爾首次投資蘋果一樣。

當時,標普500指數也處於歷史高位,蘋果甚至是世界上最大的公司,而伯克希爾哈撒韋的現金儲備也處於歷史最高水平。所有這些因素(今天都存在)都沒有阻止巴菲特做出伯克希爾哈撒韋歷史上最棒的投資之一。Bloomstran說,“他可能只限於投資標普500指數中最大的100家公司以及少數幾家國際企業,他不介意在過渡階段獲得5.3%的收益,但這並不意味着股市即將崩盤。他只是在嘗試尋找價格穩定且值得投資的優秀公司,他的投資範圍有限。”

總而言之,投資者不應該僅僅因爲伯克希爾哈撒韋持有創紀錄的現金儲備而對股市持看跌觀點。在今年的年度股東大會上,當被問及「巴菲特在等待什麼?」這個問題時,這位傳奇投資者回答說:

「我們只對自己喜歡的好球揮棒。」