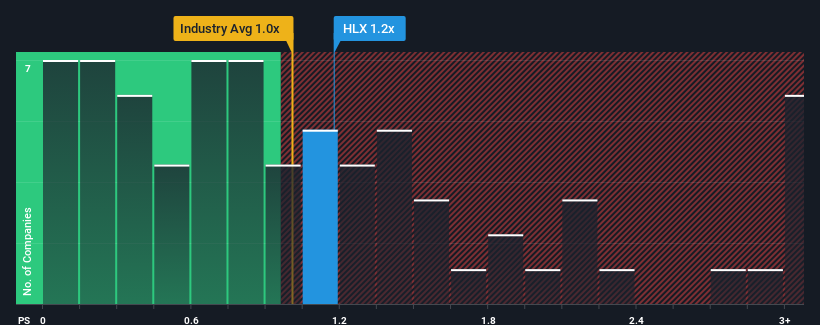

It's not a stretch to say that Helix Energy Solutions Group, Inc.'s (NYSE:HLX) price-to-sales (or "P/S") ratio of 1.2x right now seems quite "middle-of-the-road" for companies in the Energy Services industry in the United States, where the median P/S ratio is around 1x. However, investors might be overlooking a clear opportunity or potential setback if there is no rational basis for the P/S.

NYSE:HLX Price to Sales Ratio vs Industry August 18th 2024

What Does Helix Energy Solutions Group's Recent Performance Look Like?

Helix Energy Solutions Group certainly has been doing a good job lately as it's been growing revenue more than most other companies. Perhaps the market is expecting this level of performance to taper off, keeping the P/S from soaring. If you like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's not quite in favour.

Want the full picture on analyst estimates for the company? Then our free report on Helix Energy Solutions Group will help you uncover what's on the horizon.

Is There Some Revenue Growth Forecasted For Helix Energy Solutions Group?

There's an inherent assumption that a company should be matching the industry for P/S ratios like Helix Energy Solutions Group's to be considered reasonable.

Taking a look back first, we see that the company grew revenue by an impressive 24% last year. Pleasingly, revenue has also lifted 105% in aggregate from three years ago, thanks to the last 12 months of growth. Accordingly, shareholders would have definitely welcomed those medium-term rates of revenue growth.

Shifting to the future, estimates from the four analysts covering the company suggest revenue should grow by 2.6% per annum over the next three years. Meanwhile, the rest of the industry is forecast to expand by 6.3% each year, which is noticeably more attractive.

In light of this, it's curious that Helix Energy Solutions Group's P/S sits in line with the majority of other companies. Apparently many investors in the company are less bearish than analysts indicate and aren't willing to let go of their stock right now. Maintaining these prices will be difficult to achieve as this level of revenue growth is likely to weigh down the shares eventually.

The Key Takeaway

Typically, we'd caution against reading too much into price-to-sales ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

When you consider that Helix Energy Solutions Group's revenue growth estimates are fairly muted compared to the broader industry, it's easy to see why we consider it unexpected to be trading at its current P/S ratio. At present, we aren't confident in the P/S as the predicted future revenues aren't likely to support a more positive sentiment for long. Circumstances like this present a risk to current and prospective investors who may see share prices fall if the low revenue growth impacts the sentiment.

You always need to take note of risks, for example - Helix Energy Solutions Group has 1 warning sign we think you should be aware of.

It's important to make sure you look for a great company, not just the first idea you come across. So if growing profitability aligns with your idea of a great company, take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

可以毫不誇張地說,Helix Energy Solutions Group, Inc.(紐交所:HLX)目前的市銷率1.2倍,似乎在能源服務行業中處於「中等水平」,而美國行業的中位數市銷率約爲1倍。然而,如果沒有市場的理性依據,投資者可能會忽略一個明顯的機會或潛在的挫折。

紐交所:HLX市銷率與行業板塊比較2024年8月18日

Helix Energy Solutions Group的近期業績如何?

Helix Energy Solutions Group近期做得非常好,因爲它的營業收入增長高於大多數其他公司。也許市場預計這種表現將逐漸減弱,從而防止市銷率飆升。如果您喜歡該公司,您會希望這不是這種情況,以便在其不受青睞時購買一些股票。

想了解該公司的分析師估計完整圖景嗎?那麼我們關於Helix Energy Solutions Group的免費報告將幫助您揭示未來發展趨勢。

Helix Energy Solutions Group有一些營業收入增長預測嗎?

有一個固有的假設,即像Helix Energy Solutions Group這樣的公司的市銷率應與行業板塊保持一致,才能認爲是合理的。

當您考慮到Helix Energy Solutions Group的營收增長預測相對於更廣泛的行業而言相當緩慢時,可以很容易地看出爲什麼我們認爲它以當前的市銷率進行交易是出乎意料的。目前,我們對市銷率不太自信,因爲預測的未來營收不太可能長期支持更積極的情緒。這樣的情況會對當前和潛在的投資者構成風險,如果低營收增長影響情緒,這將導致股票價格下跌。

您總是需要注意風險,例如——Helix Energy Solutions Group有1個警示標誌,我們認爲您應該意識到它。

Taking a look back first, we see that the company grew revenue by an impressive 24% last year. Pleasingly, revenue has also lifted 105% in aggregate from three years ago, thanks to the last 12 months of growth. Accordingly, shareholders would have definitely welcomed those medium-term rates of revenue growth.

Taking a look back first, we see that the company grew revenue by an impressive 24% last year. Pleasingly, revenue has also lifted 105% in aggregate from three years ago, thanks to the last 12 months of growth. Accordingly, shareholders would have definitely welcomed those medium-term rates of revenue growth.

首先回顧一下,我們會發現該公司去年營收增長了24%,令人滿意的是,由於過去12個月的增長,營收總額還同比增長了105%。因此,股東肯定會欣然接受這些中期營收增長率。

首先回顧一下,我們會發現該公司去年營收增長了24%,令人滿意的是,由於過去12個月的增長,營收總額還同比增長了105%。因此,股東肯定會欣然接受這些中期營收增長率。