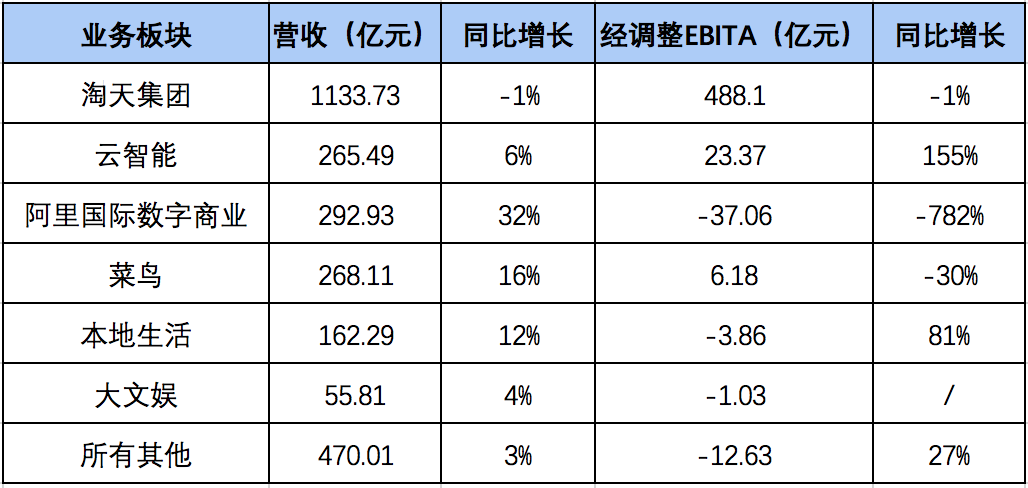

目前,阿里业务主要包括淘天、云智能、国际数字商业、菜鸟、本地生活、大文娱及所有其他七大板块。其中,淘天依然是阿里的基本盘,贡献近47%的营收。阿里国际数字商业增速最快,达32%。

目前,阿里业务主要包括淘天、云智能、国际数字商业、菜鸟、本地生活、大文娱及所有其他七大板块。其中,淘天依然是阿里的基本盘,贡献近47%的营收。阿里国际数字商业增速最快,达32%。【TechWeb】和上一年相比,阿里2025財年第一季度(自然年2024年第二季度)的業績表現有些遜色。

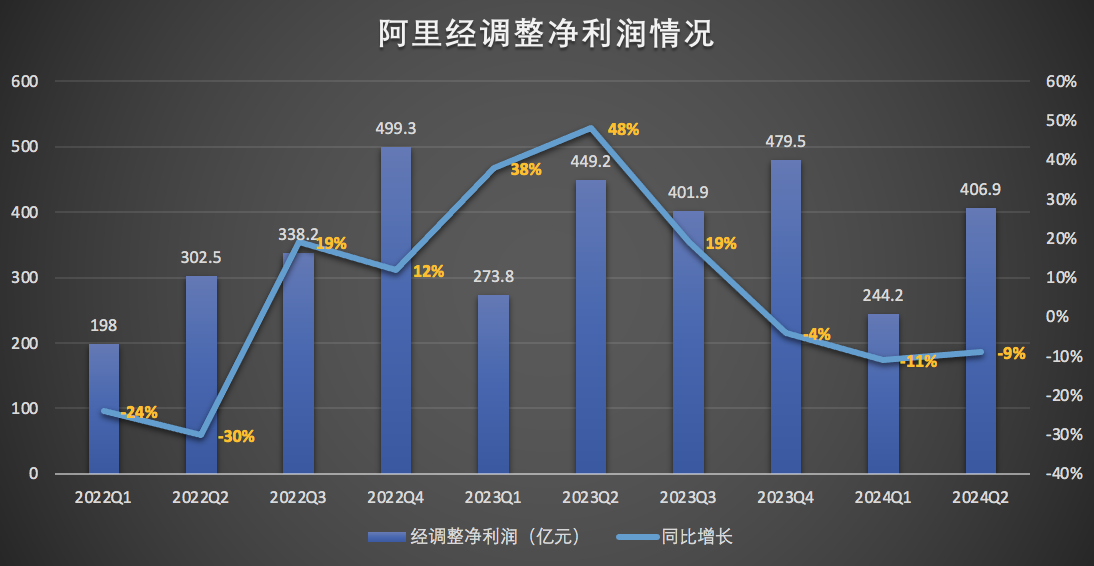

本季度,阿里總營收2432.36億元,同比增長4%;非公認會計准則淨利潤爲406.91億元,同比下降9%。2023年二季度,阿里這兩項數據分別同比增長14%、48%。

阿里在業績中表示,淨利潤的下滑主要是由於經營利潤下降以及投資減值增加所致,部分被其所持有的股權投資按市值計價的變動所抵銷。

目前,阿里業務主要包括淘天、雲智能、國際數字商業、菜鳥、本地生活、大文娛及所有其他七大板塊。其中,淘天依然是阿里的基本盤,貢獻近47%的營收。阿里國際數字商業增速最快,達32%。

目前,阿里業務主要包括淘天、雲智能、國際數字商業、菜鳥、本地生活、大文娛及所有其他七大板塊。其中,淘天依然是阿里的基本盤,貢獻近47%的營收。阿里國際數字商業增速最快,達32%。

盈利層面,淘天、雲智能、菜鳥均已實現經調整EBITA盈利,阿里國際數字商業、本地生活、其他板塊經調整EBITA還在虧損狀態,大文娛本季度由盈轉虧。

投入加大 淘天盈利承壓

儘管本季度覆蓋了618週期,淘天集團的營收、經調整EBITA均同比減少了1%。其中,盈利減少主要是由於對用戶體驗(從而提高消費者留存率和購買頻次)以及科技基礎設施的投入增加所致。

在業績電話會上,阿里巴巴集團CEO吳泳銘也表示,「淘天目前的優先級放在提升用戶的購買體驗,從而推動用戶購買頻次、GMV的增長上。」

本季度,淘天GMV繼續保持穩定增長,88VIP會員人數同比雙位數增長,超過4200萬。也就是說,一線城市中,每10人就有1人是88VIP。

相較之下,淘天集團客戶管理收入僅同比微增1%。商家向平台支付的佣金和攤廣費用構成了淘天的主要利潤來源。GMV和客戶收入增速存在錯位,說明淘天集團在商業化變現上仍面臨壓力。

吳泳銘指出,「隨着初步市場份額穩定後,從這個季度開始,我們針對提高變現率和商業化措施的一些項目進展會開始加速。」

其中最受關注的是,淘寶將從9月1日開始向商家收取基礎軟件服務費,收費標準爲「成交額(確認收貨GMV)x0.6%」。這將直接影響平台變現率,可能會給阿里全年帶來高至百億的新增收入。

國際商業增長最快 虧得也最多

七大業務板塊中,阿里國際數字商業分部營收增速最快,經調整EBITA虧損也最多,與去年同期相比,虧損擴大近8倍。

注:所有其他包括高鑫零售、盒馬、阿里健康、靈犀互娛、銀泰、智能信息(主要包括UC優視和夸克業務)、飛豬、釘釘和其他業務。

根據業績,阿里國際數字商業集團第二季度營收292.93億元,同比增長32%;經調整EBITA爲虧損37.06億元,2023年同期則爲虧損4.2億元。

阿里在業績中表示,虧損擴大主要是由於對速賣通和Trendyol 跨境業務的投入增加所致,部分被Lazada變現率和運營效率提升導致的經營虧損大幅減少所抵銷。

阿里國際數字商業集團聯席董事長兼CEO蔣凡在業績電話會上表示,海外業務現在主要做的還是業務模式的升級與轉型。Lazada在7月首次實現EBITDA盈利,AliExpress Choice(速賣通精選)業務模式則還在轉型中,處於投資期。

菜鳥營收增速僅次於國際數字商業,本季度錄得收入268.11億元,同比增長16%;經調整EBITA爲盈利6.18億元,去年同期爲盈利8.77億元,減少30%,這主要是由於跨境物流履約解決方案的投入增加,部分被經營效率的提升所抵銷。

雲智能盈利大增,本地生活虧損收窄,大文娛由盈轉虧

電商之外,阿里另一大核心業務雲智能本季度營收同比增長6%至265.49億元,經調整EBITDA盈利23.37億元,上年同期爲盈利9.16億元,增長155%。

業績顯示,雲智能盈利大增主要由於其專注於公共雲採用量而導致產品結構改善和運營效率的提升所致,部分被對客戶和技術的投入增加所抵銷。

二季度,雲智能集團公共雲業務實現兩位數增長,AI相關產品收入在上個季度實現三位數增長之後,在該季度也持續保持三位數增長。

值得注意的是,自2023年三季度起,阿里將釘釘業務的業績由雲智能集團重分類至「所有其他」板塊,目的是爲釘釘提供更大的自主權來促進創新和增強競爭力。

2023年11月,阿里公佈第一批戰略級創新業務,釘釘與1688、閒魚、夸克一起上榜,被稱爲阿里創新業務「四小龍」。不過,阿里未在業績中單獨披露這四個業務的具體財務數據。

此外,得益於運營效率的改善和規模擴大,阿里本地生活和其他板塊經調整EBITDA虧損收窄。大文娛則由盈轉虧,經調整EBITA由去年同期的盈利6300萬元轉爲虧損1.03億元。

在業績電話會上,阿里巴巴集團CFO徐宏表示,公司的核心業務包括淘寶、天貓、雲業務以及國際數字商業,其他部分業務目前仍處在虧損狀態。這部分業務未來將持續提高效率、加速變現,預計將在未來一兩年內大幅減少虧損,實現收支平衡,並在未來帶來規模化的業務變現能力。(周小白)