The IPG Photonics Corporation (NASDAQ:IPGP) share price has fared very poorly over the last month, falling by a substantial 26%. The drop over the last 30 days has capped off a tough year for shareholders, with the share price down 34% in that time.

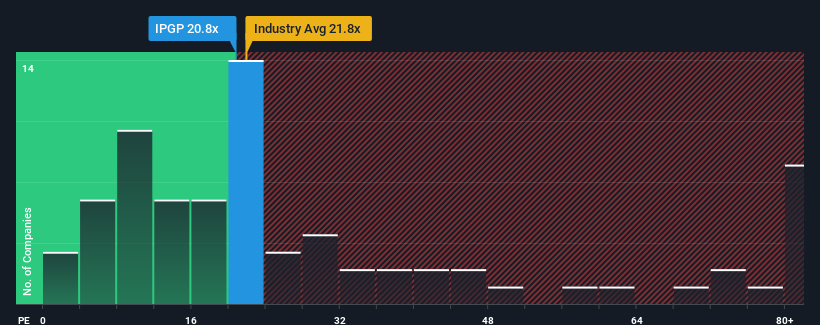

Even after such a large drop in price, IPG Photonics may still be sending bearish signals at the moment with its price-to-earnings (or "P/E") ratio of 20.8x, since almost half of all companies in the United States have P/E ratios under 17x and even P/E's lower than 10x are not unusual. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's as high as it is.

With its earnings growth in positive territory compared to the declining earnings of most other companies, IPG Photonics has been doing quite well of late. It seems that many are expecting the company to continue defying the broader market adversity, which has increased investors' willingness to pay up for the stock. If not, then existing shareholders might be a little nervous about the viability of the share price.

NasdaqGS:IPGP Price to Earnings Ratio vs Industry August 15th 2024 Want the full picture on analyst estimates for the company? Then our free report on IPG Photonics will help you uncover what's on the horizon.

How Is IPG Photonics' Growth Trending?

IPG Photonics' P/E ratio would be typical for a company that's expected to deliver solid growth, and importantly, perform better than the market.

Taking a look back first, we see that the company grew earnings per share by an impressive 39% last year. However, this wasn't enough as the latest three year period has seen a very unpleasant 24% drop in EPS in aggregate. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

Looking ahead now, EPS is anticipated to climb by 15% per year during the coming three years according to the ten analysts following the company. Meanwhile, the rest of the market is forecast to only expand by 10% each year, which is noticeably less attractive.

With this information, we can see why IPG Photonics is trading at such a high P/E compared to the market. It seems most investors are expecting this strong future growth and are willing to pay more for the stock.

The Final Word

Despite the recent share price weakness, IPG Photonics' P/E remains higher than most other companies. Typically, we'd caution against reading too much into price-to-earnings ratios when settling on investment decisions, though it can reveal plenty about what other market participants think about the company.

We've established that IPG Photonics maintains its high P/E on the strength of its forecast growth being higher than the wider market, as expected. At this stage investors feel the potential for a deterioration in earnings isn't great enough to justify a lower P/E ratio. It's hard to see the share price falling strongly in the near future under these circumstances.

The company's balance sheet is another key area for risk analysis. Our free balance sheet analysis for IPG Photonics with six simple checks will allow you to discover any risks that could be an issue.

It's important to make sure you look for a great company, not just the first idea you come across. So take a peek at this free list of interesting companies with strong recent earnings growth (and a low P/E).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

IPG Photonics' P/E ratio would be typical for a company that's expected to deliver solid growth, and importantly, perform better than the market.

IPG Photonics' P/E ratio would be typical for a company that's expected to deliver solid growth, and importantly, perform better than the market.

IPG光電的市盈率對於預計實現穩健增長、且表現優於市場的公司而言是典型的。

IPG光電的市盈率對於預計實現穩健增長、且表現優於市場的公司而言是典型的。