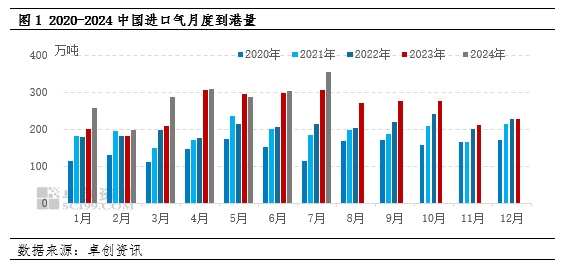

据卓创资讯船期数据统计,2024年7月中国冷冻货到港量在355.7万吨,较2023年6月到港量增加52.2万吨,同比增长17.20%;环比2024年7月数据来看,2024年7月到港量增加48.7万吨,环比增长15.86%。

据卓创资讯船期数据统计,2024年7月中国冷冻货到港量在355.7万吨,较2023年6月到港量增加52.2万吨,同比增长17.20%;环比2024年7月数据来看,2024年7月到港量增加48.7万吨,环比增长15.86%。8月份來看,深加工需求仍維持440萬噸以上,但進口轉內貿套戥空間有限,且目前進口成本偏高,將會牽制進口到港量增長趨勢。

2024年7月VLGC到港量在355.7萬噸,環比增長17.20%,主要受到進口成本,深加工裝置開工等因素影響。8月來看,工業需求預期處於較高水平,預計8月份到港量維持高位。

7月到港量環比增長17.20%。

據卓創資訊船期數據統計,2024年7月中國冷凍貨到港量在355.7萬噸,較2023年6月到港量增加52.2萬噸,同比增長17.20%;環比2024年7月數據來看,2024年7月到港量增加48.7萬噸,環比增長15.86%。

據卓創資訊船期數據統計,2024年7月中國冷凍貨到港量在355.7萬噸,較2023年6月到港量增加52.2萬噸,同比增長17.20%;環比2024年7月數據來看,2024年7月到港量增加48.7萬噸,環比增長15.86%。

開工負荷提升但庫存仍有待消化

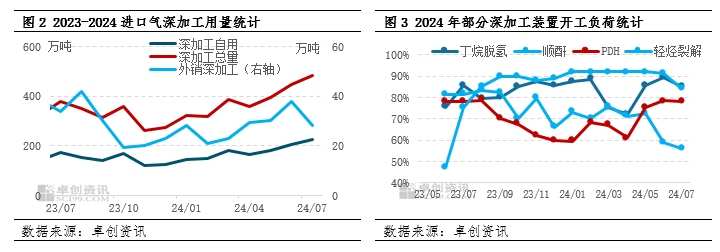

根據卓創資訊數據統計,從烷烴深加工裝置負荷來看,7月份丁烷脫氫開工負荷85.53%。PDH裝置負荷78.1%。順酐裝置開工負荷55.92%。輕烴裂解仍維持84.03%。7月份深加工開工負荷均維持高位水平運行,且加之新增產能的加入,深加工需求較前期提升明顯。

深加工利潤欠佳銷售套戥表現一般

截至7月29日,國內PDH裝置的月均毛利潤爲-268元/噸,理論毛利潤較6月上升,負值水平收窄。7月份,國際CP價格持平於6月,但由於貼水略低,丙烷進口到岸價也略低於6月份。另外,7月份,國內丙烯價格表現偏強,均值略高於6月份,PDH裝置的理論利潤也得到一定的修復性改善。截至7月29日,本期卓創資訊理論測算進口套戥平均爲10元/噸。本期全國進口氣外售均價爲5071元/噸,較上期價格漲9元/噸,漲幅爲0.18%。國際方面,沙特阿美公司7月CP公佈丙丁烷較6月持平,其中丙烷爲580美元/噸,丁烷爲565美元/噸,摺合進口到岸成本(不含碼頭操作費)在4900元/噸附近,進口到岸成本維持偏高水平。國內方面,本月國內進口到港量預計超過350萬噸,或創年內新高,但國內主營煉廠民用氣外放量偏低,且國際市場走勢堅挺支撐,進口單位低價出貨意願不強,本月國內進口氣價格走勢橫盤整理爲主,價格貼近進口成本線而行,進口套戥空間呈現微幅開啓狀態。

進口成本變化不大港口庫存升高

沙特阿美公司7月CP公佈,丙、丁烷均較上月持平。丙烷爲580美元/噸,較上月持平;丁烷爲565美元/噸,較上月持平。丙烷摺合到岸成本預估在4998元/噸左右,丁烷到岸成本預估在4740元/噸左右。CP最終較上個月持平,略低於週五紙貨水平。6月底,受原油6月份整體表現強勢支撐,紙貨市場價格有所上漲,但市場整體貼水維持偏低水平,表明市場並沒有十分緊張,價格絕對值上漲多爲原油表現強勢對液化氣價格的推動。當然市場也有一定需求,主要是中國PDH開工持續維持75%以上以及遠東乙烯對LPG需求支撐國際市場價格,但燃燒市場正值需求淡季,需求疲軟,這也是丁烷價格明顯偏低的一個重要原因。從港口庫存方面來看,由於業者對後市多有看漲情緒,7月份採購熱情良好,部分業者存有囤貨情緒,導致港口庫存升高。

8月預期到港量預期小幅減少

8月份到港量預期較7月份小幅減少。8月份來看,深加工需求仍維持440萬噸以上,但進口轉內貿套戥空間有限,且目前進口成本偏高,將會牽制進口到港量增長趨勢。預計8月份進口到港量較7月份或有減少,預期在330萬噸左右。