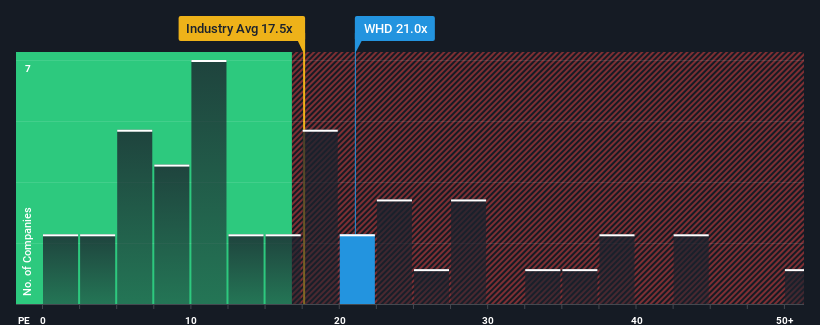

Cactus, Inc.'s (NYSE:WHD) price-to-earnings (or "P/E") ratio of 21x might make it look like a sell right now compared to the market in the United States, where around half of the companies have P/E ratios below 17x and even P/E's below 10x are quite common. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the elevated P/E.

Recent times have been pleasing for Cactus as its earnings have risen in spite of the market's earnings going into reverse. It seems that many are expecting the company to continue defying the broader market adversity, which has increased investors' willingness to pay up for the stock. If not, then existing shareholders might be a little nervous about the viability of the share price.

NYSE:WHD Price to Earnings Ratio vs Industry August 13th 2024 Want the full picture on analyst estimates for the company? Then our free report on Cactus will help you uncover what's on the horizon.

What Are Growth Metrics Telling Us About The High P/E?

Cactus' P/E ratio would be typical for a company that's expected to deliver solid growth, and importantly, perform better than the market.

If we review the last year of earnings growth, the company posted a terrific increase of 40%. Pleasingly, EPS has also lifted 355% in aggregate from three years ago, thanks to the last 12 months of growth. So we can start by confirming that the company has done a great job of growing earnings over that time.

Looking ahead now, EPS is anticipated to climb by 10% during the coming year according to the seven analysts following the company. That's shaping up to be materially lower than the 15% growth forecast for the broader market.

With this information, we find it concerning that Cactus is trading at a P/E higher than the market. Apparently many investors in the company are way more bullish than analysts indicate and aren't willing to let go of their stock at any price. Only the boldest would assume these prices are sustainable as this level of earnings growth is likely to weigh heavily on the share price eventually.

The Key Takeaway

Generally, our preference is to limit the use of the price-to-earnings ratio to establishing what the market thinks about the overall health of a company.

We've established that Cactus currently trades on a much higher than expected P/E since its forecast growth is lower than the wider market. Right now we are increasingly uncomfortable with the high P/E as the predicted future earnings aren't likely to support such positive sentiment for long. Unless these conditions improve markedly, it's very challenging to accept these prices as being reasonable.

Many other vital risk factors can be found on the company's balance sheet. Take a look at our free balance sheet analysis for Cactus with six simple checks on some of these key factors.

If you're unsure about the strength of Cactus' business, why not explore our interactive list of stocks with solid business fundamentals for some other companies you may have missed.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Cactus, Inc. (紐交所:WHD) 的市盈率(P/E)比率爲21倍,與美國市場上約一半公司的P/E比率低於17倍,甚至P/E比率低於10倍的公司是相當普遍的,因此可能看起來是要賣出。然而,我們需要深入挖掘,以確定這個高的P/E比率是否有合理的基礎。

If we review the last year of earnings growth, the company posted a terrific increase of 40%. Pleasingly, EPS has also lifted 355% in aggregate from three years ago, thanks to the last 12 months of growth. So we can start by confirming that the company has done a great job of growing earnings over that time.

If we review the last year of earnings growth, the company posted a terrific increase of 40%. Pleasingly, EPS has also lifted 355% in aggregate from three years ago, thanks to the last 12 months of growth. So we can start by confirming that the company has done a great job of growing earnings over that time.

如果我們回顧過去一年的收益增長,公司的收益增長了40%。令人滿意的是,每股收益三年來累計增長了355%,這要歸功於過去12個月的增長。因此,我們可以先確認公司在這個時期內的收益增長做得非常好。

如果我們回顧過去一年的收益增長,公司的收益增長了40%。令人滿意的是,每股收益三年來累計增長了355%,這要歸功於過去12個月的增長。因此,我們可以先確認公司在這個時期內的收益增長做得非常好。