來源:申萬宏源宏觀

作者:王茂宇 趙偉

美國非農數據顯著弱於預期,失業率連續上行至4.3%,首次觸發了「薩姆規則」(Sahm rule)的衰退信號,引發市場大幅震盪。本報告認爲,8月的信號噪音較大,存在間斷的可能性,後續的關鍵在於是否有外生衝擊。

熱點思考:證僞「衰退交易」?

(一)Sahm Rule:衰退信號或失真,還需關注持續性

(一)Sahm Rule:衰退信號或失真,還需關注持續性

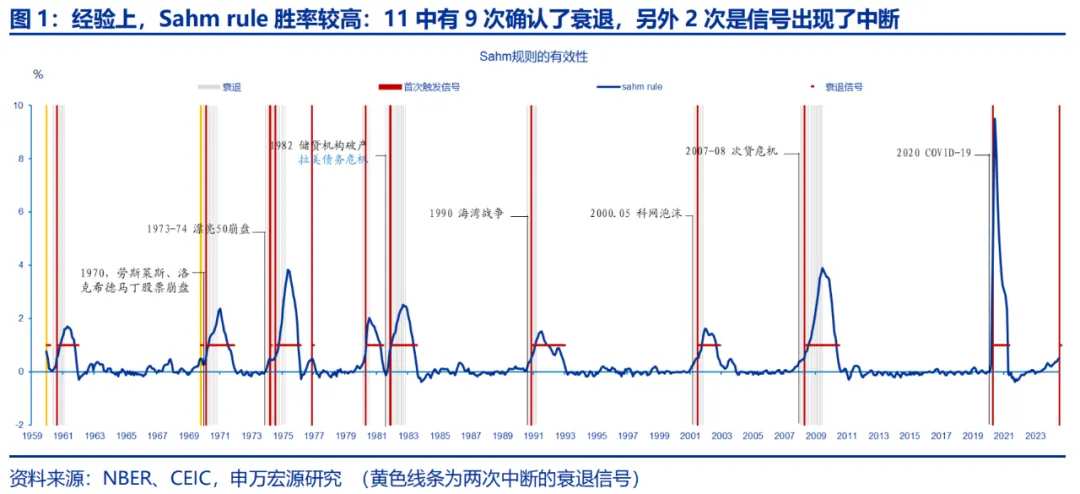

8月初發布的美國7月失業率升至4.3%,首次觸發「薩姆規則」的衰退信號。薩姆規則的含義是:當失業率(U3)的三個月移動平均值相對於前12個月的低點上升0.5個百分點或以上時,標誌着經濟衰退的開始。2024年7月的讀數0.53,爲2020年中以來首次。經驗上,薩姆規則在確認衰退的起點方面有着極高的勝率。1960年以來,Sahm規則共觸發11次衰退信號(不包含2024年7月),9次確認衰退、2次失效,勝率82%。其中,失效的2次(1959年12月和1969年10月)實質上是信號出現了中斷,如果將其與後續再現的信號統計爲1次,則Sahm 規則在確認衰退方面的勝率可以被認爲高達100%。

與期限利差等領先、預測類規則不同,Sahm規則是確認衰退的信號,而且經驗上是滯後於衰退的(滯後1-3個月)。早期信號多是微弱的(略超0.5%),信號的真實性可以從連續性或強度中辨識。但是,即使信號階段性地出現了中斷,也並不能高枕無憂,關鍵是有沒有外生衝擊。

任何經驗規都隱含着概率,每條經驗規則都需要經濟解釋。週期研究常面臨小樣本問題。所以,高勝率的經驗規則出現失效的概率也不容低估,尤其是這一次:供給衝擊及其修復是主要敘事。我們認爲,Sahm規則高勝率的背後有3個要點:1)no shock,no recession;2)需要分辨供給側與需求側,需求側收縮主導的失業率上行觸發的信號的真實性更高;3)信號的連續性和強弱比較;

今年以來,美國失業率上行並突破4%符合預期,但當前仍處於「均值回歸」階段,是勞動力市場均衡化接近尾聲的表現、且供給側是主要解釋。並且,7月失業率升至4.3%部分受颱風等臨時性因素影響。

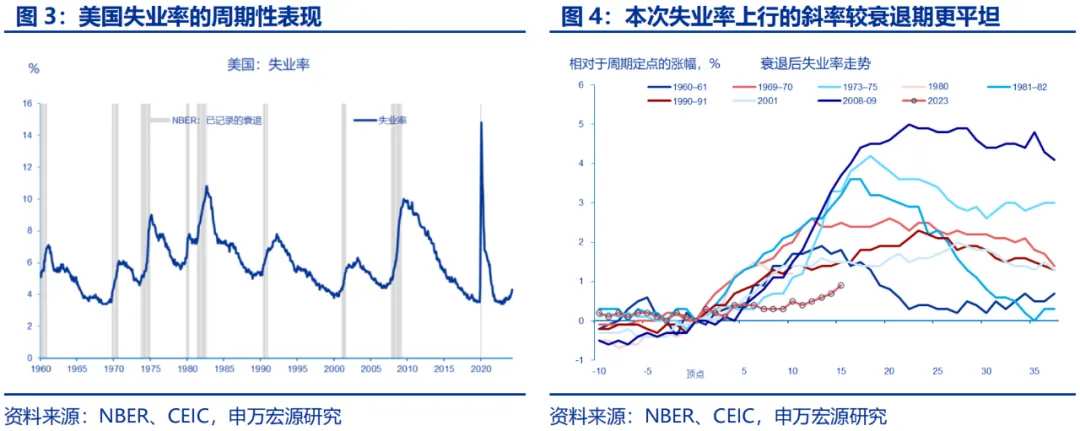

在這一輪復甦週期中,美國失業率的底部出現在2023年4月(3.4%),直到2024年4月均處於4%以下,5月首次站上4%,6月和7月繼續上行至4.1%和4.3%——近期有加速上行的態勢。聯儲局對自然失業率的估計是4.2%。

由此可見,美國勞動力市場已經基本實現均衡化過程。近一年來失業率的均值回歸路徑與歷史上衰退路徑有較顯著的區別。但是,對歷史的回溯,並不能告知未來的路徑。

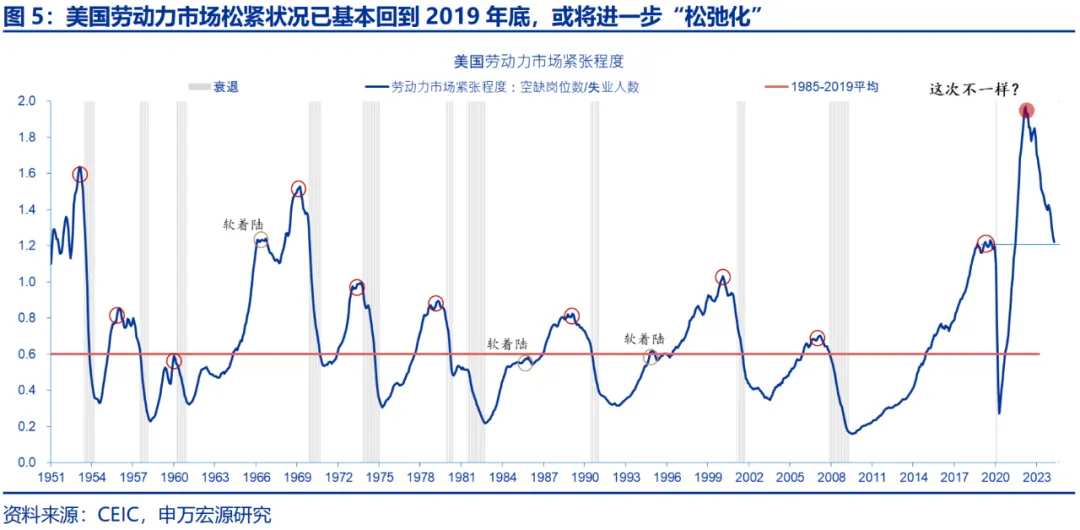

上半年,我們之所以認爲美國失業率還在上行趨勢中,是基於一個基本常識:勞動參與率提升、移民湧入等供給側敘事,在勞動力市場緊張階段有助於彌合供求缺口,但在勞動力市場基本實現均衡後,則會創造過剩,並最終體現爲失業率的上行。

在本輪聯儲局加息週期中,正是因爲供給側修復在勞動力市場均衡化中佔主導,才使得聯儲局可以兼顧增長和通脹目標、也因此使得傳統上較爲有效的經驗規則被證僞了(至少目前如此)。

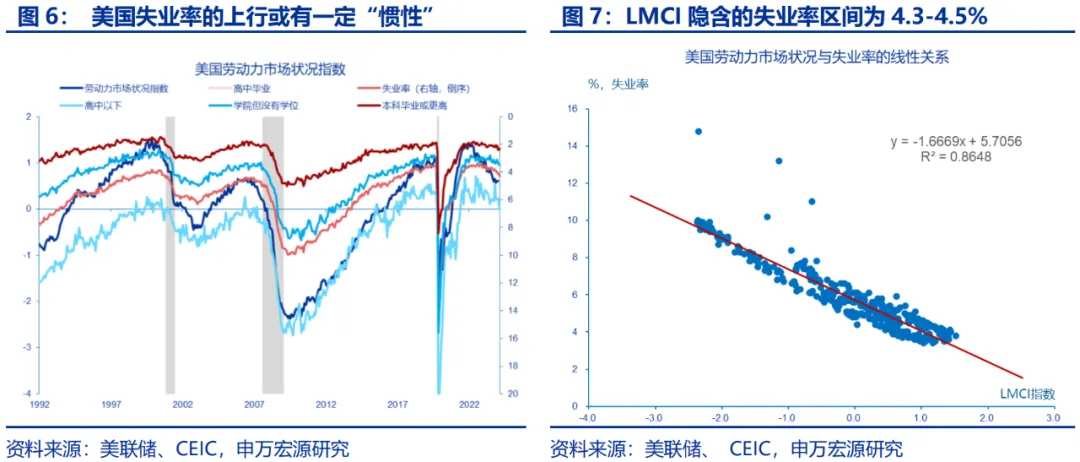

展望未來,短期內,美國勞動力市場的均衡化或有一定的慣性,但在缺乏外生衝擊的情況下,失業率衰退式上行的概率並不高。勞動力市場狀況指數(LMCI)隱含的失業率區間爲4.3-4.5%。考慮到7月數據的噪音和均衡化的慣性,我們認爲,失業率波動的區間爲4.1%-4.5%(中樞爲4.3%)。

(二)NBER衰退的標準:如何實時識別衰退的起點?

對美國經濟週期和基於週期框架的大類資產配置研究多數參考NBER界定的週期頂點(peak)、週期低谷(trough),以及由此確定的擴張期(expansion,低谷的次月至頂點)、衰退期(recession,頂點的次月到低谷)。

實踐難題是,NBER週期委員會確認頂點或低谷的時間大幅滯後於實際發生的時間。1980年以來,平均而言,確認週期頂點的時間滯後7.3個月,確認週期低谷的時間滯後15.2個月。所以,如何實時地跟蹤週期運行狀況、識別週期拐點,是資產配置的難點。

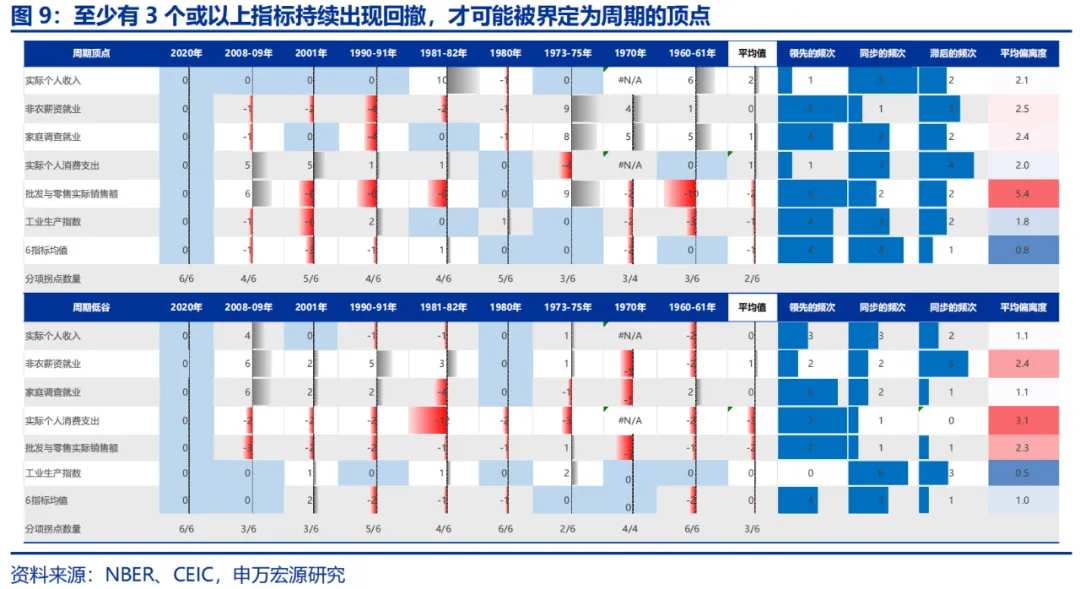

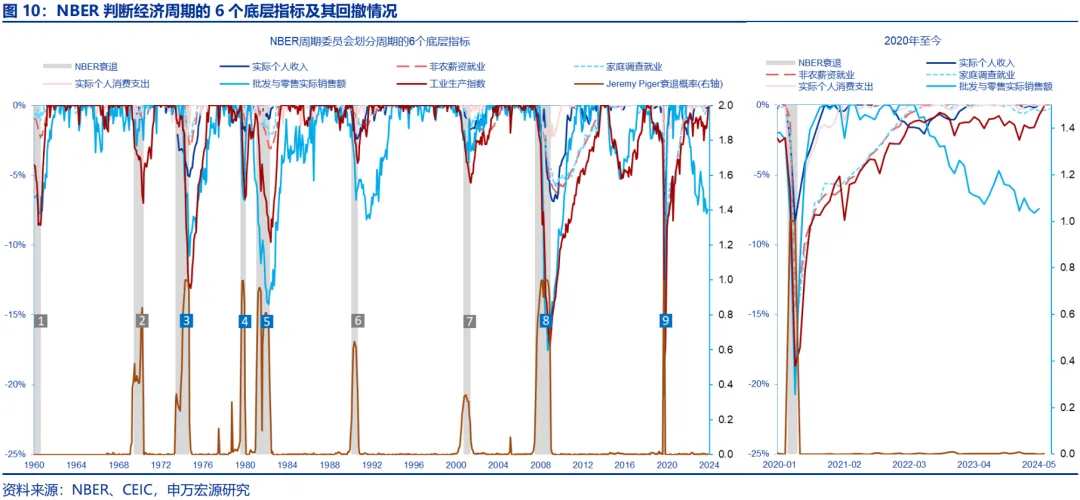

基於對1960年以來9個衰退案例的研究,我們提出,在NBER關注的6個底層指標中——實際個人收入、非農薪資就業(企業調查)、家庭調查就業(家庭調查)、實際個人支出、批發與零售實際銷售額和工業生產指數——3個或以上指標出現回撤,是週期頂點的必要條件,並且只有持續回落一段時間以後,才有可能最終被界定爲衰退——一個捷徑是,可以配合季頻的GDP和GDI(國內總收入)指標交叉驗證:如果GDP或GDI連續兩個季度環比負增長(或在三個季度中間隔出現兩次負增),最終被確認爲衰退的概率就會上行,否則大概率是「假衰」。

截止到7月底,持續且不斷擴大回撤幅度(相比過去75個月最大值)的指標僅有1個:批發與零售實際銷售額(-7.4%)。工業生產指數回撤幅度有限,最大回撤爲-2.1%(2022年6月),今年上半年明顯修復,目前已經收斂至-0.1%。2023年10月以來,家庭調查就業也開始出現回撤,但截止7月回撤幅度僅爲-0.3%(2024年2月最大回撤爲-0.6%)。此外,實際個人消費支出、實際個人收入和非農薪資就業仍在創新高。

實際上,這種結構性分化的特徵自2022年底一直持續至今,即工業生產指數和批發零售實際銷售額偏弱,但其它四個指標始終有韌性。其實,工業生產和批發與零售對應地是庫存週期,受聯儲局加息和外循環影響較爲顯著;其餘四個指標與勞動力市場狀況密切相關:新增就業和工資增速決定了個人收入、進而決定了消費。歸根到底,關於美國經濟會否衰退的問題,起決定性作用的還是勞動力市場,最關鍵的指標仍是失業率。如前文所述,直到出現外生衝擊,失業率短期或呈現以4.3%爲中樞的震盪格局。

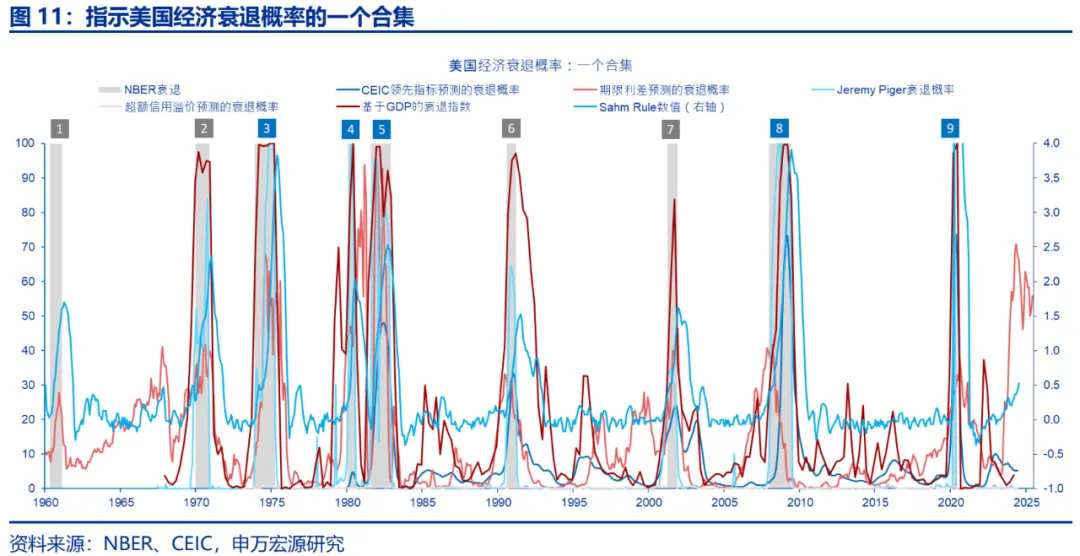

(三)衰退的「三重信號」:預警、拐點和確認

Sahm規則是確認衰退的滯後指標,應與其它領先指標、同步指標交叉驗證。當前格局是,

1)領先指標指示的衰退概率趨於下行,例如,CEIC綜合領先指數指示的衰退概率並未上行,期限利差指示的未來12個月內衰退的概率有所下行,超額信用溢價指示的衰退規律位於低位(邊際下降);

2)同步指標暫未提示衰退風險,Jeremy Piger衰退概率和基於GDP的衰退指數均未上行;

3)以Sahm rule爲代表的滯後指標顯示衰退風險上行,但如前文所述,讀數存在一定的噪音,後續仍有待觀察。

暫不考慮外生衝擊的情況下,美國經濟的基準假設仍是「軟着陸」。美國2季度GDP環比折年2.8%,遠超市場一直預期(2.0%)。結構上看,私人消費、製造業投資和進口均顯示內需有韌性。

邏輯上而言,勞動力市場的良序運行保障了居民收入增速,原油等大宗價格走低有助於抬升實際收入增速和消費者信心,私人消費仍能起到「穩定器」的作用;金融條件寬鬆、銀行信貸意願的增強和聯儲局減息預期的即將落地對房地產和製造業投資形成一定地支撐,週期轉動的方向爲自下而上。

但是,考慮到聯邦基金利率和抵押貸款、消費貸等利率仍將維持較高位置一段時間,以及美國大選和特朗普貿易政策提議和信用卡、商業地產等領域的局部風險,我們認爲美國經濟繼續下修的風險或佔優。

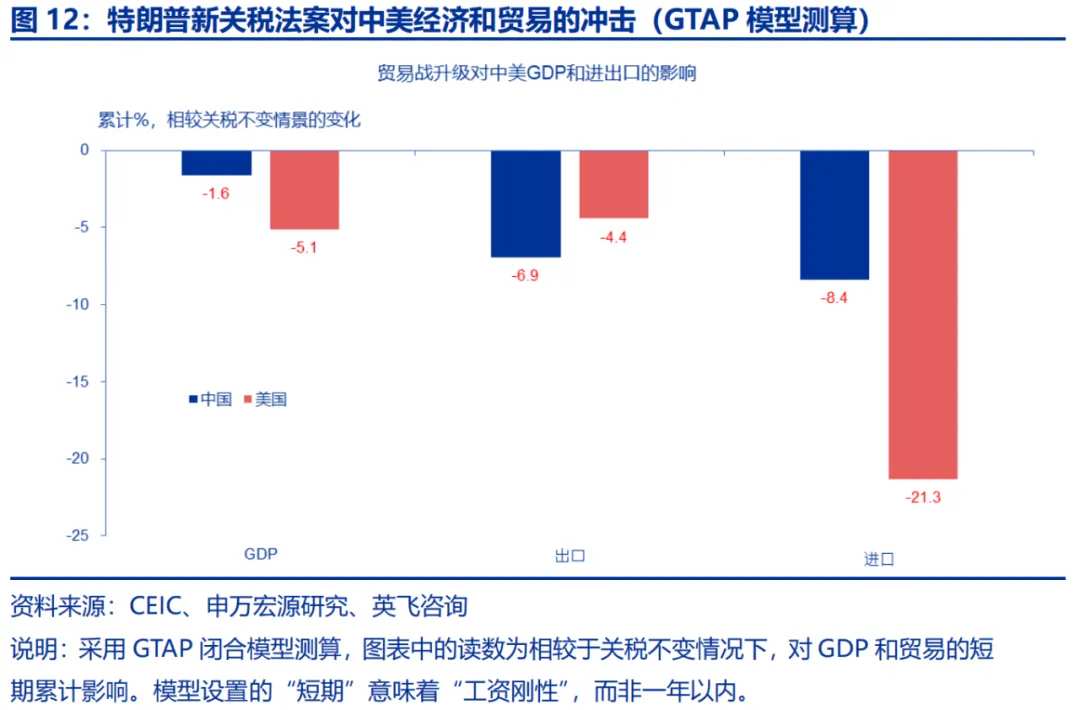

我們與英飛諮詢課題組基於全球貿易一般均衡模型(GTAP)測算的結果認爲,悲觀場景下,如果特朗普重新當選,並且取消中國最惠國待遇、對中國徵收60%關稅(疊加301關稅後)和對其他經濟體徵收10%關稅,將分別拖累中國實際GDP、出口和進口1.6、6.9和8.4個百分點,但對美國GDP和進、出口的拖累更甚於中國,對應的讀數分別爲-5.1、-4.4和-21.3個百分點。考慮到美國經濟當前處於晚週期階段(late cycle),貿易衝突的升級或將提升美國經濟衰退的概率。

編輯/Somer