四年前,光伏产业蓬勃发展,中环股份摇身一变成为TCL中环,走过了很风光的两年;如今,全球光伏产业仍处于下行周期,核心元老沈浩平辞去CEO一职,董事长李东生暂代,TCL中环要拿出更有效的策略,去打赢这场“中场战事”。

四年前,光伏产业蓬勃发展,中环股份摇身一变成为TCL中环,走过了很风光的两年;如今,全球光伏产业仍处于下行周期,核心元老沈浩平辞去CEO一职,董事长李东生暂代,TCL中环要拿出更有效的策略,去打赢这场“中场战事”。逆勢而行的考量。

作者 | 黃昱

編輯 | 周智宇

四年前,光伏產業蓬勃發展,中環股份搖身一變成爲TCL中環,走過了很風光的兩年;如今,全球光伏產業仍處於下行週期,核心元老沈浩平辭去CEO一職,董事長李東生暫代,TCL中環要拿出更有效的策略,去打贏這場「中場戰事」。

四年前,光伏產業蓬勃發展,中環股份搖身一變成爲TCL中環,走過了很風光的兩年;如今,全球光伏產業仍處於下行週期,核心元老沈浩平辭去CEO一職,董事長李東生暫代,TCL中環要拿出更有效的策略,去打贏這場「中場戰事」。

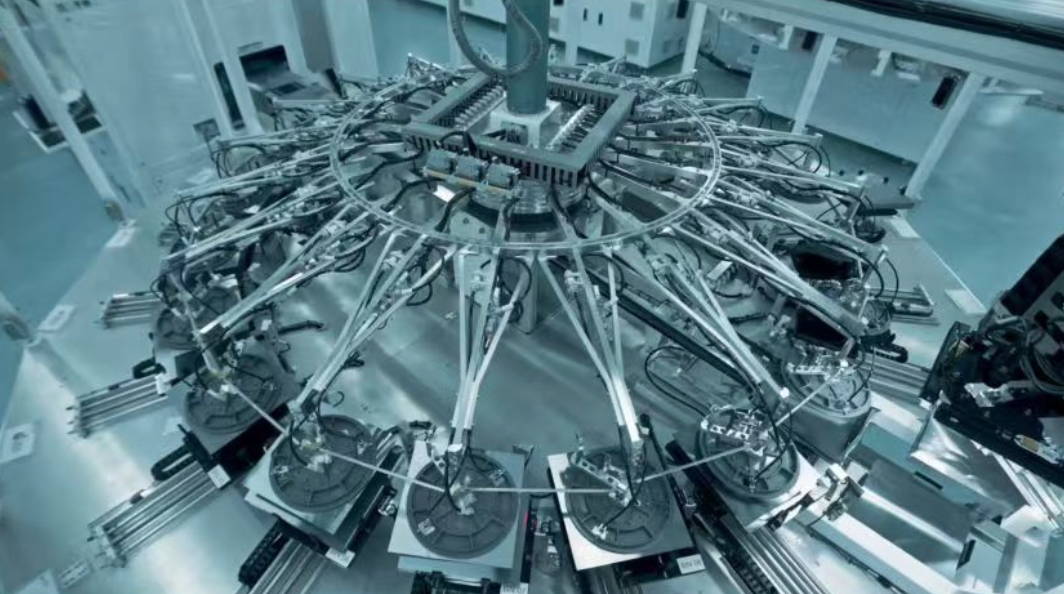

8月8日,在TCL中環寧夏晶體智慧工廠的媒體交流會上,TCL中環方面強調,在國內紅海市場,首先要卷的是相對競爭力,TCL中環要堅持技術創新、製造轉型,以保證製造、成本等維度上的領先;其次,要卷的是資金實力,主要依靠自身財務健康以及背靠集團,來實現穩健經營。

在海外藍海市場,TCL中環則要堅持製造、專利的全球化佈局等。這也是李東生一直所說的:「不出海,就出局」。

TCL中環是光伏產業的老玩家,聚焦單晶硅棒和單晶硅片,以有限一體化的邏輯推動國內電池片、組件的產能提升。隆基綠能和TCL中環被稱爲光伏硅片「雙雄」,二者的市場份額基本佔據了行業的半壁江山。

儘管TCL中環有着較強的戰略定力,但在如今市場環境下,無論是在紅海市場還是藍海市場,其都有硬仗要打。

行業階段性產能過剩之下,TCL中環要如何制定產能策略備受關注。

據TCL中環方面介紹,去年底,TCL中環的光伏單晶產能已提升至183GW,到2024年末會同比提升9%至200GW;整體市佔率則將從去年末的23.4%提升至今年上半年的超24%。

在提升產能的過程中,TCL中環並不會新增單晶爐臺,主要是通過技術能力的提升,使得原有設備的產能提升。

TCL中環的這一提升產能的策略,與不少光伏企業的選擇相反。要知道,爲了應對行業產能過剩帶來盈利挑戰,近年來,多家光伏企業先後被曝出關閉部分產線,降低開工率。

據中國有色金屬工業協會硅業分會統計,7月國內硅片產量50.4GW,環比下降1.8%,1-7月國內硅片產量累積416.15GW,同比增長37.2%。具體來看,7月增量來自於一線企業,隆基月初開始提產,中環維持滿負荷生產;7月減量主要來自一體化企業和專業化企業,部分小企業被迫大幅減產,產業價格戰進入「白熱化」。

爲何選擇逆勢而行?

TCL中環給出的答案是,公司會根據自身技術和製造優勢,持續保持相對競爭力,尋找綜合生產、銷售、市佔、盈利等多要素下的最優解。

此外,TCL中環認爲,光伏行業是重資產行業,較高的資產折舊,開工越低,資產折舊分攤更大。每家公司資產規模、成本能力及策略不同,所以會有不同的選擇。

當然,TCL中環當前選擇提產還有一個前提,那就是行業下行週期不會持續太久。

「雖然很難明確說光伏行業拐點何時會到來,但我們認爲最早在今年四季度就可能看到光伏行業有出現轉折點的跡象。」TCL中環相關負責人說道。

他指出,之所以得出這樣的判斷,是因爲現在整個光伏行業處於激烈競爭的狀態,行業整體現金流失處於較高水平,部分企業資金緊張,整個行業經不起如此長時間的巨額虧損,所以下行週期會縮短。

在國內競爭 「內卷」、 貿易逆全球化趨勢背景下,TCL中環也在不斷髮力全球化佈局,加強光伏製造本土化。

7月,TCL中環與沙特阿拉伯公共投資基金(PIF)、Vision Industries簽訂協議,擬投資成立合資公司,推進太陽能光伏晶體晶片在沙特的本土化生產,年產能20GW,落地後將成爲沙特本土首個光伏晶體晶片項目,也是目前海外最大規模的晶體晶片工廠。

李東生前不久提到,這個項目的投資很大。中東沙特項目這類重資產的項目完全自己投資是很難的,風險也很大,如果當地要發展這個產業,說明他也願意拿錢出來,讓項目的成功概率就大大地增加了。

李東生強調,未來TCL出海不單只是消費產品、終端產品,工業產品,To B的產品也會增加。接下來產業的轉型升級也會在海外來實現。

顯然,沙特項目只是TCL中環晶體晶片海外本地化製造的一個開始,未來會進一步協助推動其全球化戰略。這對TCL中環在成功穿越此輪週期後,能否在行業登頂至關重要。