注:上图按照首次披露询价转让计划书时间由近到远排序

注:上图按照首次披露询价转让计划书时间由近到远排序①今年已有37家科創板公司公告詢價轉讓計劃,36家已完成詢價轉讓,合計成交金額達130.84億元。②有17次詢價轉讓的公告5日漲跌幅爲正值;11家科創板公司今年中報預喜。③多方市場人士表示,詢價轉讓制度有助於緩釋市場壓力、提高流動性、優化投資者結構並保護投資者權益。

《科創板日報》8月8日訊(記者 邱思雨) 近期,科創板詢價轉讓數量呈現出顯著增長趨勢。

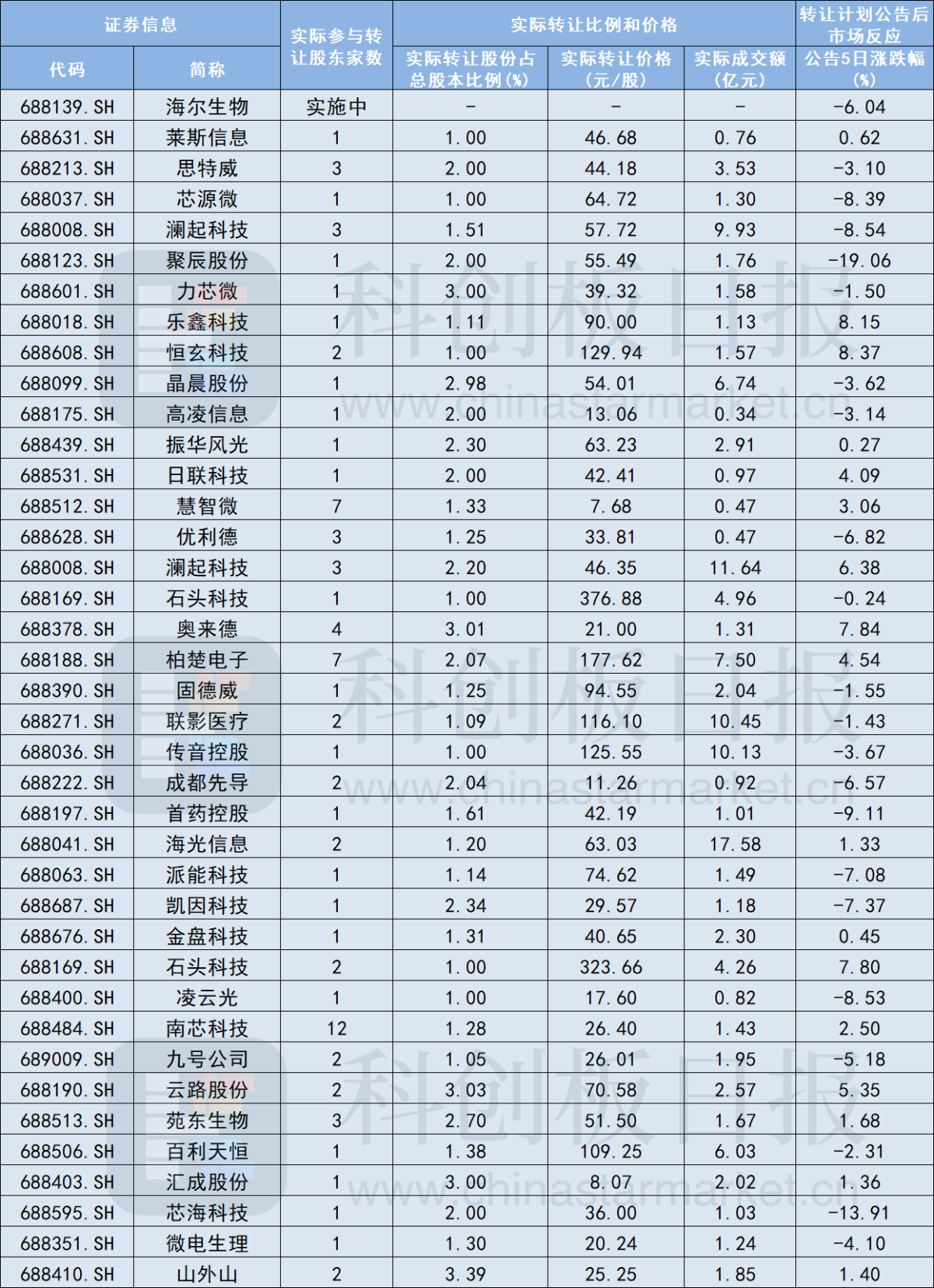

據《科創板日報》統計,以首次披露詢價轉讓計劃書時間爲準,今年以來,已有37家科創板公司公告詢價轉讓計劃,已超過2023年全年數量(33家)。其中,36家已完成詢價轉讓,合計成交金額達130.84億元,瀾起科技、石頭科技完成了兩次股東詢價轉讓,海爾生物詢價轉讓計劃仍在實施中。

注:上圖按照首次披露詢價轉讓計劃書時間由近到遠排序

注:上圖按照首次披露詢價轉讓計劃書時間由近到遠排序

參與轉讓股東數量普遍爲1名至3名。具體來看,有21次詢價轉讓的參與轉讓股東數量爲1名;8次爲2名;5次爲3名。其中,南芯科技今年4月詢價轉讓的參與股東數量最多,爲12名。

實際轉讓股份佔總股本比例普遍爲1%至3%。在這其中,山外山轉讓股份佔總股本比例最高,達3.39%。

受委託組織證券公司方面,中信證券組織了22次詢價轉讓,數量最多;中金公司組織了11次詢價轉讓,位居第二;此外,有相對少數詢價轉讓委託華泰聯合證券、中信建投、海通證券、廣發證券組織。

半導體企業成詢價轉讓主力軍

詢價轉讓爲何受到資本市場追捧?康德智庫專家、上海市光明律師事務所陳喬一律師接受《科創板日報》記者採訪時提到,詢價轉讓有助於減少股東減持對二級市場的直接衝擊,維護市場穩定。資深投行人士王驥躍也表示,“詢價轉讓的減持方式,是科創板當時制度設計的一項創新,其實是可以起到平緩減持衝擊的蓄洪區式的設計。”

就轉讓計劃公告後的市場反應方面,如上文圖中所示,據《科創板日報》統計,有17次詢價轉讓的公告5日漲跌幅(披露詢價轉讓計劃書5個交易日後,相對披露前股價的漲跌幅)爲正值。其中,恒玄科技、樂鑫科技漲幅較高,分別爲8.37%、8.15%。

另外22次則爲負值。其中,聚辰股份下跌幅度最大,達19.06%。與聚辰股份同日(7月22日)披露詢價轉讓計劃的瀾起科技、芯源微也呈現顯著下跌趨勢,公告5日跌幅分別達到8.54%、8.39%。

彼時,瀾起科技證券部人員回應《科創板日報》記者時稱,二級市場股價波動會有很多因素干擾,該公司無法具體評價原因。芯源微證券部人士則表示,“減持可能會對一些投資人造成情緒上的衝擊,大家可能有一點情緒面的觸及。”(詳見《科創板日報》此前報道:《詢價轉讓閃了半導體的腰?三家科創板公司盤後披露轉讓價 較市價最多折讓6.17%》)

值得一提的是,上文所述中,無論是漲幅較高的恒玄科技、樂鑫科技,還是下跌顯著的瀾起科技等公司,均屬於半導體板塊。

據《科創板日報》統計,今年以來披露詢價轉讓計劃的37家科創板公司中,半導體企業爲主力軍,達13家,這其中8家半導體企業已披露2024年半年度業績預告/業績:

業績情況如上圖所示,不難看出,8家半導體企業歸母淨利潤均實現不同幅度的增長。其中,瀾起科技上半年淨利同比預增612.73%至661.59%,增長勢頭強勁。

從行業面來看,近期半導體行業景氣度正在穩步回升。SIA日前宣佈,2024年第二季度的半導體產業銷售額(三個月移動平均)同比增長了18.3%,環比增長了6.5%,達到了1499億美元。

多家半導體企業也在業績預告/半年報等相關公告中不約而同地透露行業復甦明顯、市場需求持續回暖、訂單較爲飽滿等積極信號。國都證券分析師王樹寶表示,在AI需求的推動下,以及外部環境影響下,國內半導體產業鏈將迎來加速發展。

詢價轉讓緩釋市場壓力

回歸到詢價轉讓制度本身,康德智庫專家、上海市光明律師事務所陳喬一律師還向《科創板日報》記者提到,除了能夠緩釋市場壓力,減少對二級市場的直接衝擊以外,在詢價轉讓制度下,原始股東能夠以較爲合理的價格退出,而投資機構則有機會以較低的價格獲得優質資產,從而實現雙贏。

據悉,詢價轉讓通過證券公司協助進行詢價定價,需要多家公募基金和券商報價,定價公平性與合理性較高,對機構投資者吸引力較強,從而能夠吸引專業機構投資者參與,優化投資者結構,提升市場理性。

就本文提到的37家科創板公司案例來看,受讓方主要是私募基金、公募基金、保險公司、QFII(合格境外機構投資者)等機構投資者。

而諸如大宗交易、集中競價交易等減持方式則根據市場走勢或前一交易日收盤價決定,可能對市場造成較大沖擊。此外,詢價轉讓通常有6個月限售期,而其他減持方式往往是無固定限售期或限售期較短。

定價方面,具體來看,詢價轉讓的價格通常不低於發送認購邀請書前20個交易日股票交易均價的70%;大宗交易價格不低於前一交易日收盤價的80%;協議轉讓價格不低於協議簽訂日收盤價的80%;集中競價減持價格則根據市場走勢決定。

就七折底價,資深投行人士王驥躍表示,相比於競價交易而言,詢價轉讓會有鎖定期的安排(通常爲受讓股份6個月),也正是因爲這個鎖定期的存在,受讓方就有了風險,需要有折價做風險補償。折價的多少,取決於受讓方的競價結果。“下限是法定的,有充分的下限空間,才可能保障轉讓的可行性。”

目前,詢價轉讓制度也已被創業板採用。今年5月份,深交所發佈《深圳證券交易所上市公司自律監管指引第16號——創業板上市公司股東詢價和配售方式轉讓股份》。

就詢價轉讓制度本身,多位市場人士均向《科創板日報》記者提到,詢價轉讓的活躍有利於提高市場流動性,減緩對二級市場的直接衝擊,並保護投資者利益。隨着詢價轉讓制度的不斷優化、完善,這一減持方式有望在未來資本市場中扮演更爲重要的角色,促進市場的成熟度以及穩定性。