目录 什么是经济衰退? 经济活动全方位且深度的低迷,当前经济更接近增长放缓而不是衰退

预判衰退的常用指标: 部分模型已经触发,但本轮经济周期“特殊性”使很多指标失效

导致衰退的主要因素:货币紧缩、财政减支、高杠杆、股市大跌、外部冲击;目前多数压力可控

衰退的历史经验: 投资显著下行,若衰退程度较深,风险资产持续承压,衰退后期逐步修复

对当下的启示: 经济放缓而非系统衰退压力下,避险资产降息兑现后基本结束,风险资产回调后更好介入机会

美国经济数据接连低于预期,加之套息交易的逆转以及全球权益市场的大幅波动,明显加重了市场对于美国经济走向衰退和“硬着陆”的担忧。本文中,我们通过厘清衰退的概念、特征以及触发因素,判断本轮潜在的衰退风险,从而回答投资者核心关注的问题:下一步该怎么做交易,应该关注跌下来买的机会,还是进一步大跌的风险?

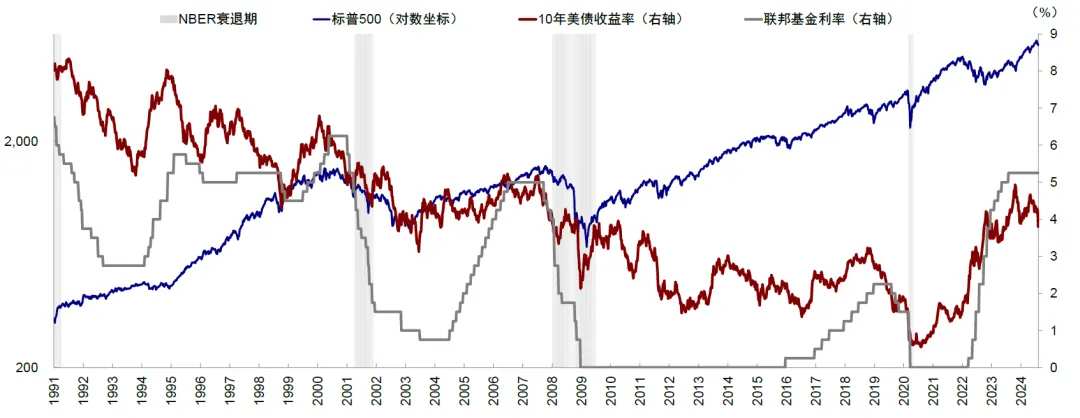

正文 7月非农就业和ISM制造业PMI数据均大幅低于预期,明显加重了市场对于美国经济走向衰退和“硬着陆”的担忧。 周五非农数据公布后,美债利率快速跌破3.8%,美股大幅回调、标普大盘创两年最高单日跌幅,美元指数跌至103,均符合“衰退交易”特征。但也有有意思的“例外”,在衰退叙事升温之际,铜反而小幅收涨0.4%,黄金在实际利率和美元指数走低下反而回调,不仅基本接近我们根据实际利率和美元的黄金“中枢点位”预测模型中给出的区间(《2024下半年展望:宽松已过半场 》),也体现了不同资产在交易“衰退”时的分歧与纠结。

很显然,当前对增长放缓程度的判断很关键,直接决定了资产的选择和操作策略。换言之,到底是普通放缓还是深度衰退?到底是“软着陆”还是“硬着陆”? 增长放缓是不争的事实,是当前美国经济周期和金融条件收紧的结果,否则美联储也没有必要降息。但如果只是正常的经济放缓,即程度不深、且美联储可以通过小幅降息让货币政策回归中性和宽松以重新提振需求的话(如1995年和2019年),那对风险资产而言,就不会承受系统性压力,短期承压但逐步转向分母改善逻辑,即回调提供更好介入机会(《当前美股在交易衰退吗? 》);如果是衰退风险,那么就意味着需求下滑程度很深,美联储也需要大幅度降息以对冲经济压力,甚至只靠降息都不足以提振需求,这时就会更多交易分子下行逻辑,而不是分母端改善,即风险资产“短期就不能碰”。例如,深度衰退美股最大回撤44%,明显大于轻度放缓的19%。

图表:深度衰退美股最大回撤44%,明显大于轻度放缓的19%

资料来源:Bloomberg,中金公司研究部 当然,“衰退叙事”也会在增长并没较大压力之时达成事实上的“衰退交易”,体现为情绪的加持与放大。 之前经济数据超预期担心通胀维持高位,当前太弱又担心经济衰退,这背后都是积累涨幅的多寡和情绪起到放大作用(《降息交易的钟摆与“终局” 》)。若一味强调衰退叙事,可能会造成对风险资产过于悲观和对避险资产过于乐观。

本文中,我们通过厘清衰退的概念、特征以及触发因素,判断本轮潜在的衰退风险,从而回答投资者核心关注的问题:下一步该怎么做交易,应该关注跌下来买的机会,还是进一步大跌的风险?

什么是经济衰退?经济活动全方位且深度的低迷,当前经济更接近增长放缓而不是衰退

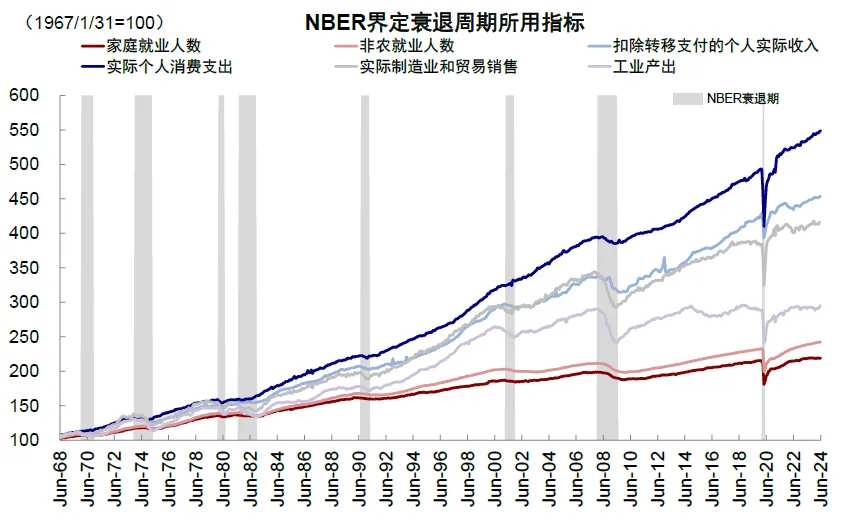

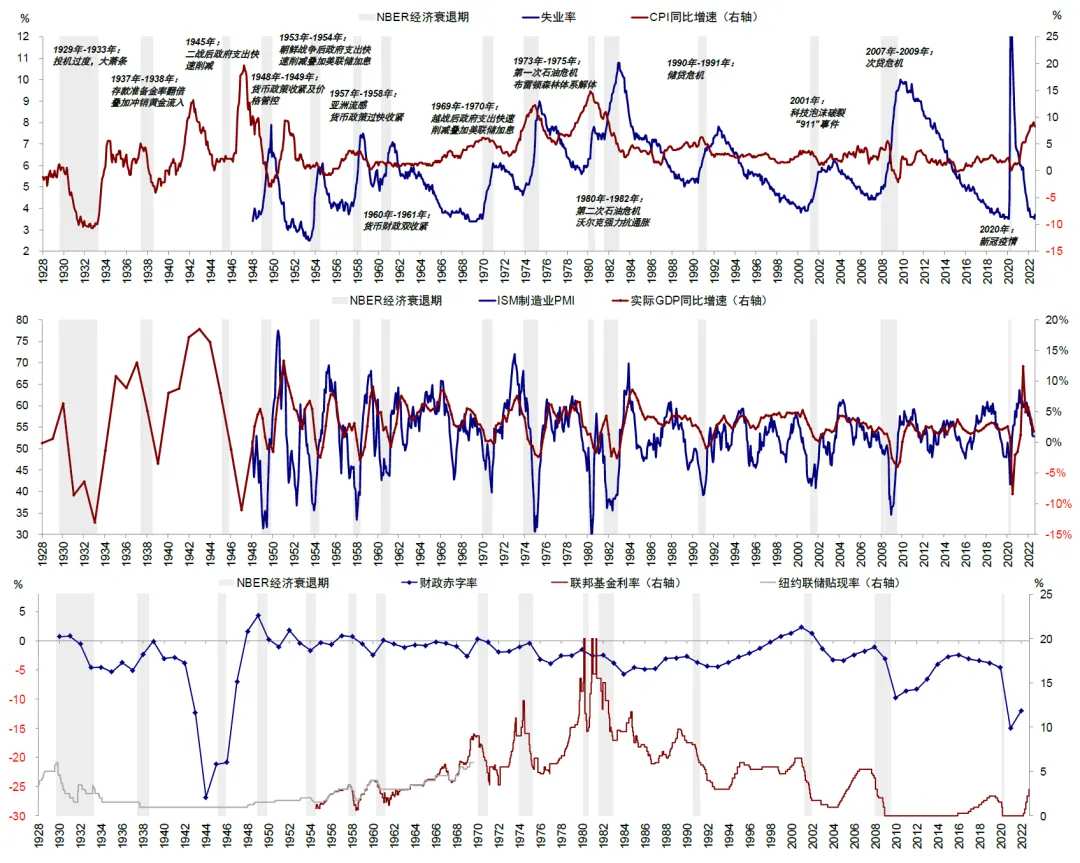

经济衰退(Economic recession)是指经济活动严重、广泛且长期的低迷。 美国关于衰退的阶段划分长期以来由国家经济研究局(National Bureau of Economic Research,NBER)认定,主要考察的指标包括扣除转移支付后的个人实际收入、非农就业、家庭调查就业、实际个人消费支出、实际制造与贸易销售、以及工业产出。 NBER在认定衰退时,会综合考虑深度(depth)、广度(diffusion)、以及持续时间(duration)。上述三大维度都要满足,但某个标准的极端值,可以弥补其他标准不足的情况(《复盘美国历次衰退的历史经验 》)。由于NBER并未披露具体量化标准,且公告时间往往滞后,因此在实际操作中难以通过对上述各维度的判断作为衰退交易的具体参照。

图表:NBER定义衰退主要考察的指标包括扣除转移支付后的个人实际收入、非农就业等6个指标

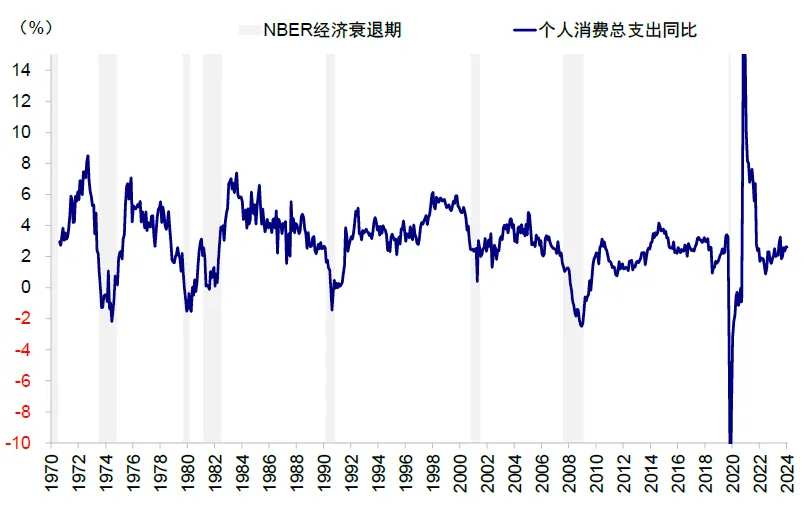

资料来源:Haver,中金公司研究部 从当前主要指标看,美国经济基本面只能算是增长放缓,与NBER定义的衰退仍有距离。 从NBER所采用指标的所属维度看,1)收入和消费, 个人可支配收入同比由今年年初的4.0%小幅放缓至6月的3.6%、个人消费支出同比由年初的1.9%上升至6月的2.6%,均自2023年以来维持相对稳定增速。

图表:个人消费支出同比由年初的1.9%上升至6月的2.6%,自2023年以来维持相对稳定增速

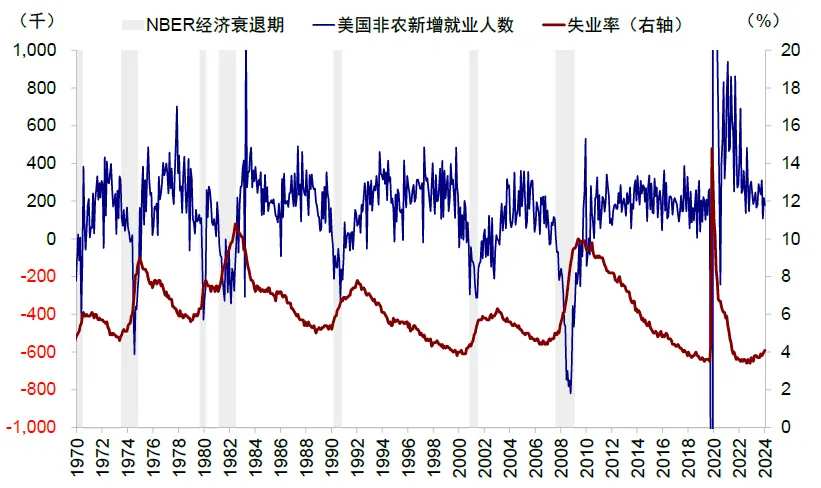

资料来源:Haver,中金公司研究部 2)就业, 整体就业市场的确在持续降温,尤其是7月非农新增就业11.4万人大幅低于预期,但不排除受到“偶然”和“临时”因素的干扰,根据劳工部报告,或贡献了失业率抬升0.2个百分点的三分之二;

图表:整体就业市场的确在持续降温,尤其是7月非农新增就业11.4万人大幅低于预期

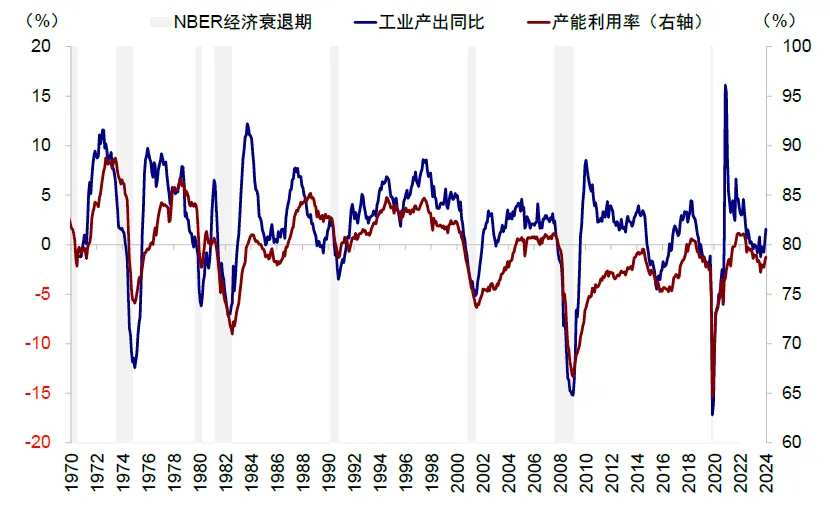

资料来源:Bloomberg,中金公司研究部 3)生产, 工业产出同环比均改善,今年6月同比增速达1.6%。

图表:工业产出同环比均改善,今年6月同比增速达1.6%

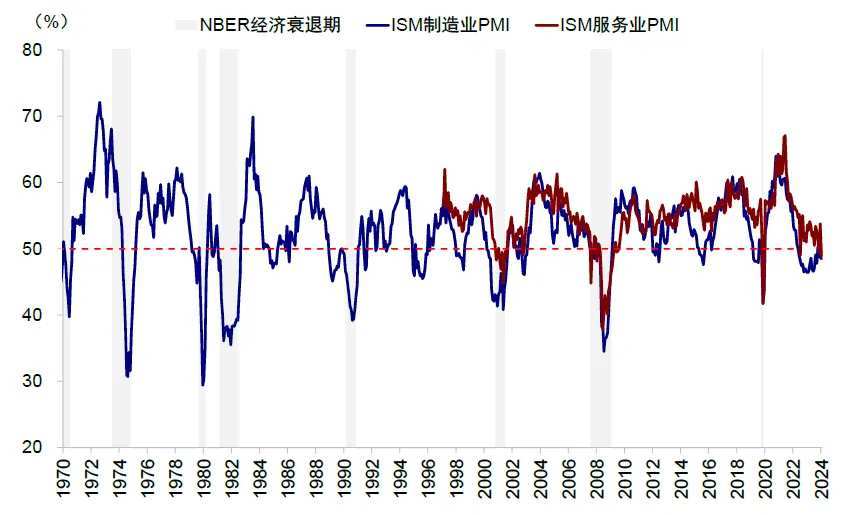

资料来源:Haver,中金公司研究部 图表:7月ISM制造业PMI大幅走低并低于预期

资料来源:Haver,中金公司研究部 对比1970年以来NBER衰退期间的各维度指标:1)收入与消费, 个人消费支出同比在衰退前大幅放缓,7轮衰退期中6轮个人消费支出同比转负;2)就业, 失业率在衰退初期平均抬升至5%以上,非农新增就业人数转负;3)生产与投资, 工业产出同比快速回落并转负,实际非住宅固定投资规模平均回落幅度约8%。

图表:五大维度美国经济同步指标(Coincident Indicator)一览

资料来源:Haver,中金公司研究部 图表:五大维度美国经济领先指标(Leading Indicator)一览

资料来源:Haver,中金公司研究部 预判衰退的常用指标:部分模型已经触发,但本轮经济周期“特殊性”使很多指标失效

为了预判衰退并指导交易,市场常以GDP增速、美债期限利差、萨姆规则(Sahm Rule)和日央行加息等作为经济衰退的前瞻指标,部分指标已经触发,但这些指标也存在一定局限性,不能简单套用。 本轮美国经济周期的特殊性(各个环节“滚动式”明显错位形成对冲)使得一些指标已经明显失效,例如GDP负增长、曲线倒挂都早已经出现,但衰退迟迟未到来,充分说明此轮周期的“特殊性”(《美国经济为何迟迟没“衰退”? 》)

1)连续两个季度GDP负增长作为“技术性衰退(technical recession)”的经验模型,2024年一、二季度实际GDP增长仍较为强劲,不满足这一定义。 从历史经验看,“技术性衰退”通常都意味着NBER定义真正衰退也会出现,但反之并不成立。1948年以来NBER定义的衰退总计12次、实际GDP连续两个季度负增长的技术性衰退总计10次。可以看出,每次技术性衰退均对应NBER衰退,但反之并不必然。2024年美国第二季度实际GDP初值环比折年率初值录得2.8%,较第一季度的1.4%有所上升,且高于市场预期的2%,不满足“技术性衰退”的定义。此前2023年一二季度连续两个季度负增长,引发衰退担忧,但事后证明这一经验并不适用。

图表:2024年一、二季度实际GDP增长仍较为强劲,不满足技术性衰退定义

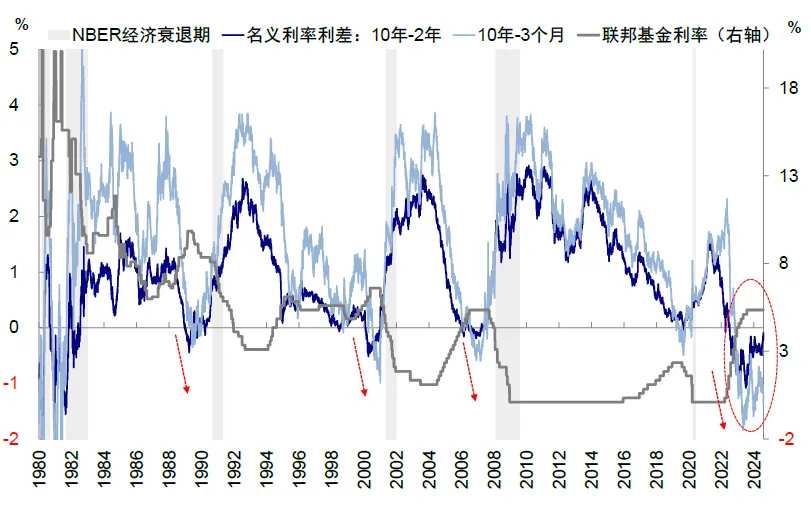

资料来源:Haver,中金公司研究部 2)收益率曲线倒挂未必与需求走弱和衰退有必然联系,当前倒挂持续近两年 (2s10s利差于2022年7月5日转负,3m10s利差于2022年10月27日转负),私人部门信用仍未显著坍缩。 在判断衰退压力上,3m10s利差是纽约联储衰退预测模型的主要参照,本质是衡量短期融资成本和长期回报率关系。然而本轮美联储大幅加息525bp以来,美债收益率曲线倒挂已经持续近两年的时间,当前仍处于1980年代以来最深的倒挂之中,但是私人部门投资依然保持相对韧性,甚至在年初金融条件转松之际还开启了小幅信用扩张(《降息交易的钟摆与“终局” 》)。

图表:美债收益率曲线倒挂已经持续两年时间

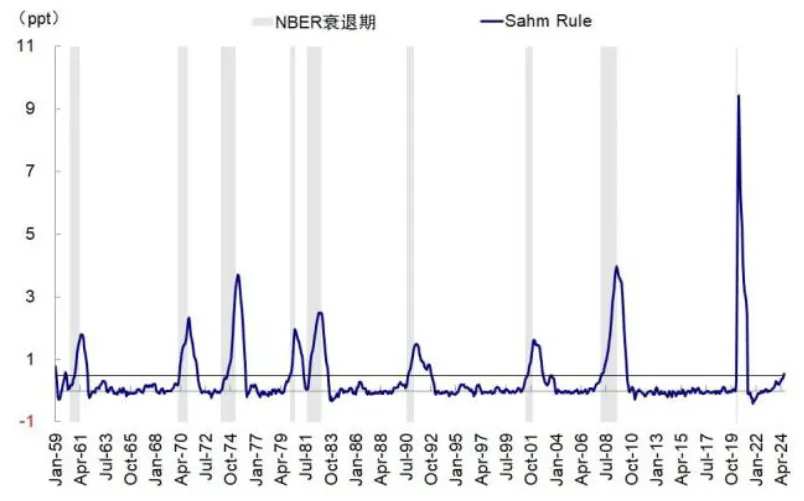

资料来源:Bloomberg,中金公司研究部 3)萨姆规则(Sahm Rule)显示当前失业率抬升已触发衰退条件,但在高增长+低通胀组合下规则或失效。 当失业率的三个月移动平均值相对于前 12 个月的低点上升 0.50 个百分点或更多时,就表明经济衰退即将开始。但这一指标不具有前瞻性,往往是进入衰退了这个数据才超过0.5。1960年以来进入衰退的当月,数据平均值是0.26,但是当这个指标到了0.5,一定是在衰退阶段里。上周五晚公布的7月失业率数据后,萨姆规则的值已经超过了0.5。对于萨姆规则,Sahm也有自己的评价,当经济增长不错且通胀下至 2%,也不一定会构成衰退。 此外,萨姆最新采访时也表示并不面临马上衰退风险,此次可能不同,如移民影响,是否需要考虑失业率抬升的起始点,而非只是幅度[1]。

图表:萨姆规则显示当前失业率抬升已触发衰退条件

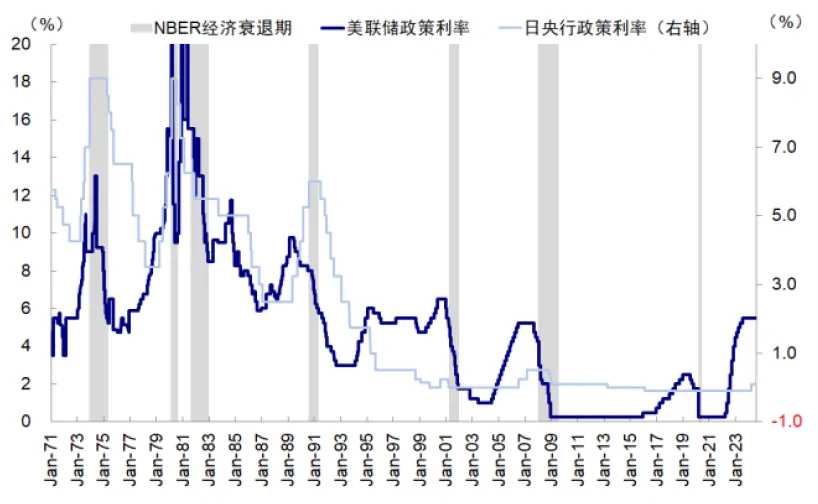

资料来源:Haver,中金公司研究部 4)日央行在上周再度加息,按照市场经验是衰退预兆,然而这是后验规律且缺乏必然关联。 日央行包括本次在内的四次加息周期都是在美联储加息接近尾声的阶段,因此用日央行加息来判断美国经济衰退,其实是判断“美联储加息往往会导致衰退”,然而并非历轮美联储加息周期都会必然带来衰退。

图表:日央行在上周再度加息,按照市场经验是衰退预兆

资料来源:Bloomberg,中金公司研究部 不难看出,各项指标都有各自的局限性,甚至失效,说明与其机械的纠结于基于历史规律总结的规律本身,更应该理解其背后机制,以及对本次的特殊性是否适用。 目前基准情形是经济温和走弱,这也是金融条件收紧和降息前的结果。加息周期以来金融条件维持偏紧的状态,本身就会对增长和需求产生抑制,但货币政策和金融条件对于需求的限制性是边际上的,因此对于基本面走弱的程度也不宜过度线性外推 (《全球市场2024下半年展望:宽松已过半场 》)。

导致衰退的主要因素:货币紧缩、财政减支、高杠杆、股市大跌、外部冲击;目前多数压力可控

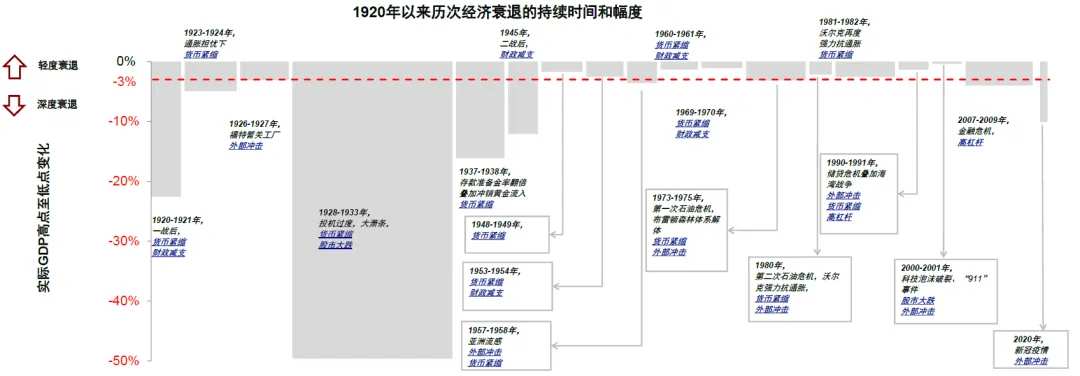

上世纪20年代以来美国共经历18轮衰退。衰退触发的因素是多重的,很多时候并非单一因素所致,我们逐一分析并归纳后,发现触发因素可大体归结为货币紧缩、财政减支、高杠杆、股市大跌、及外部冲击 这五种情形的一种或多种。

图表:根据NBER定义,上世纪20年代以来,美国共经历18轮衰退

资料来源:Haver,中金公司研究部 图表:历次衰退触发因素包括货币紧缩、财政减支、高杠杆、股市大跌以及外部冲击

资料来源:Haver,中金公司研究部 举例而言,上世纪70~80年代更多是供给冲击下美联储应对高通胀快速加息所致;1929年经济大萧条及2000年科技泡沫破裂更多是大量投机和过高估值推升美股触发金融系统性风险所致;1920年、1945年、1953年、1969年更多是由战后政府财政支出大幅削减所致。总结来看,导致18次衰退的因素中:货币紧缩14次、财政减支5次、高杠杆2次、股市大跌2次、外部冲击7次。

图表:20年代以来历次衰退前后通胀及失业率情况一览

资料来源:Haver,中金公司研究部 图表:20年代以来衰退前后货币政策、财政政策及触发因素一览

资料来源:Haver,中金公司研究部 结合当前环境,上述衰退触发因素中多数压力可控:1)货币紧缩是主要矛盾,但也有望较快缓解, 一方面,美联储7月议息会议“偏鸽”的会议声明和会后采访推动9月降息成为市场的一致预期,目前降息50bp的预期也在酝酿。另一方面,市场大幅交易宽松,美债利率下行突破3.8%、美元指数走弱有助于对冲美股下跌带来的金融条件收紧;

图表:股票下跌推动金融条件转紧

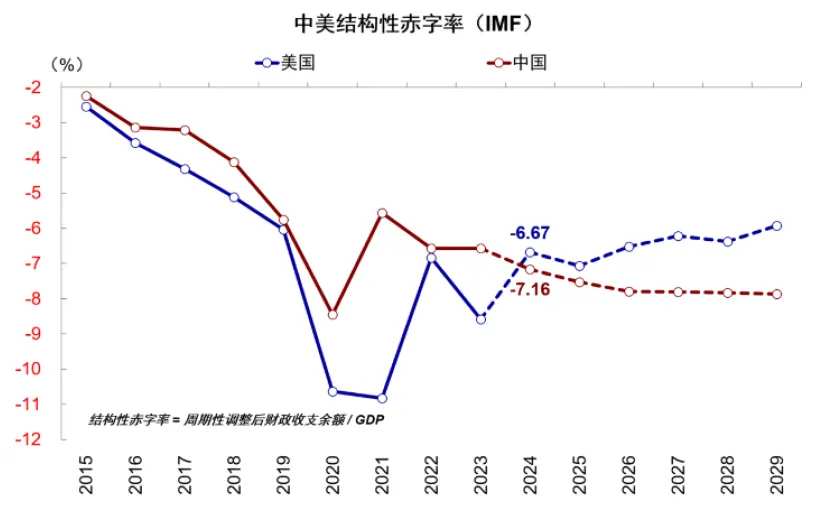

资料来源:Bloomberg,中金公司研究部 2)财政减支幅度有限, 尽管今年财政扩张节奏不及2023年,但整体来看,财政依然较为积极,据IMF的预测,美国2024年结构性赤字率[2]仍接近6.7%,高于2015-2019年疫情前最高水平;

图表:美国2024年结构性赤字率仍接近6.7%,高于2015-2019年疫情前最高水平

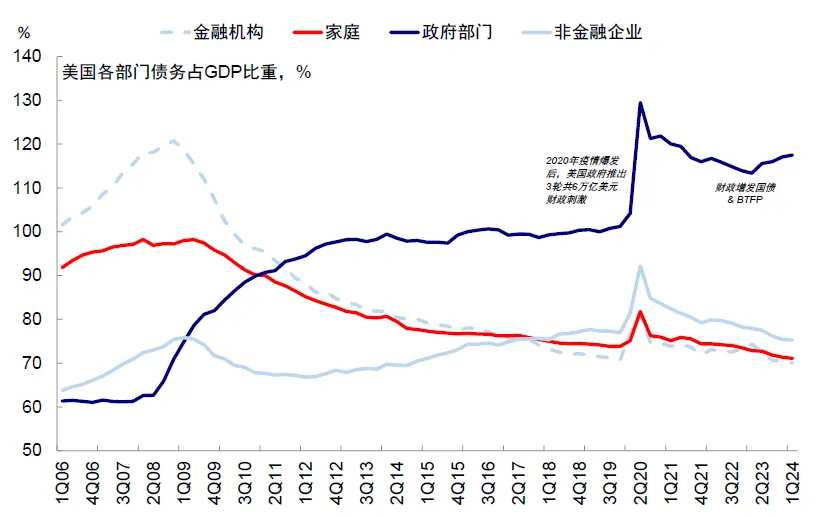

资料来源:IMF,中金公司研究部 3)私人部门杠杆率偏低, 居民、金融和非金融企业部门自金融危机后持续去杠杆,现在均相对健康;

图表:居民、金融和非金融企业部门自金融危机后持续去杠杆,现在均相对健康

资料来源:Haver,中金公司研究部 4)股市大跌和外部冲击或有风险, 基本面数据走弱后的衰退叙事也可能在股市大跌和外部冲击下放大,例如,1929~1933年从股市的过度投机到经济大萧条(the Great Depression)以及2001年科技泡沫破裂叠加“911”事件的爆发中断了二战后美国经济长达10年的扩张周期,两轮主因由股市下跌引发的经济衰退,都在宏观叙事加成与情绪的过度反应下使得预期的衰退成为现实。但退一步讲,只要不是资产负债表的债务问题,较大的降息幅度和较快的降息速度可以帮助解决问题。

衰退的历史经验:投资显著下行,若衰退程度较深,风险资产持续承压,衰退后期逐步修复

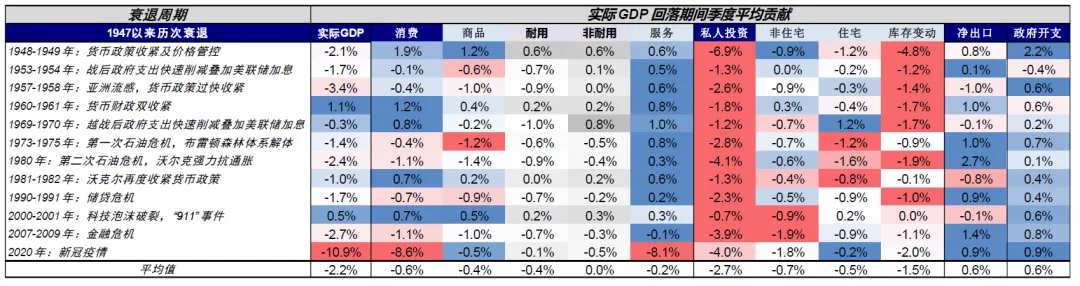

衰退期间的基本面情况? 通过计算衰退期间实际GDP分项季度贡献,我们发现消费、投资及政府开支的平均贡献分别为-0.6%、-2.7%及0.6%。这表明衰退对消费存在抑制,但其中非耐用消费品仍有韧性。政府开支在过去12次衰退中仅1次为负,表明政府往往加大财政支出应对经济下行。相比之下,私人部门投资在过去12轮衰退中均对经济产生明显拖累且幅度显著高于消费和政府支出。

图表:私人部门投资对经济的拖累幅度显著高于消费和政府支出

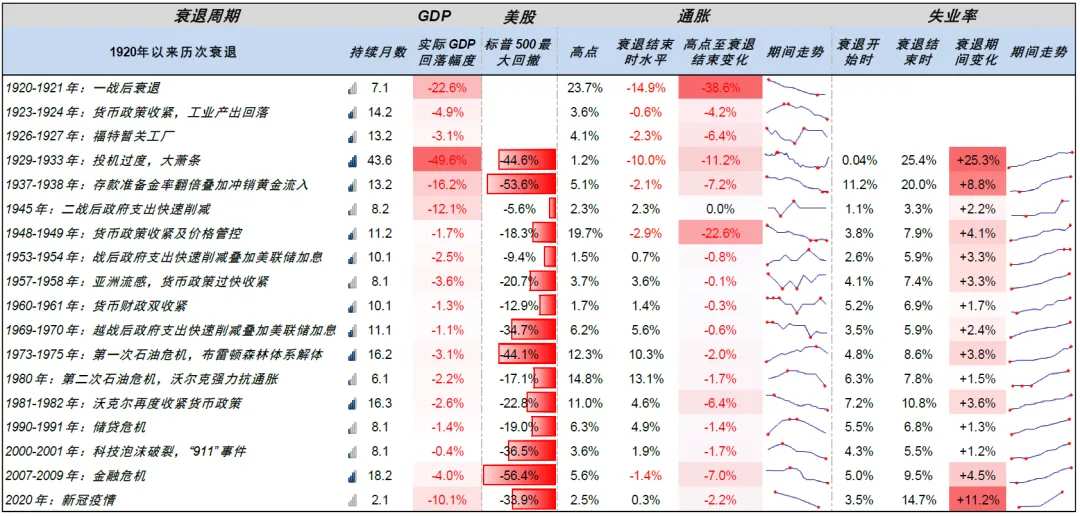

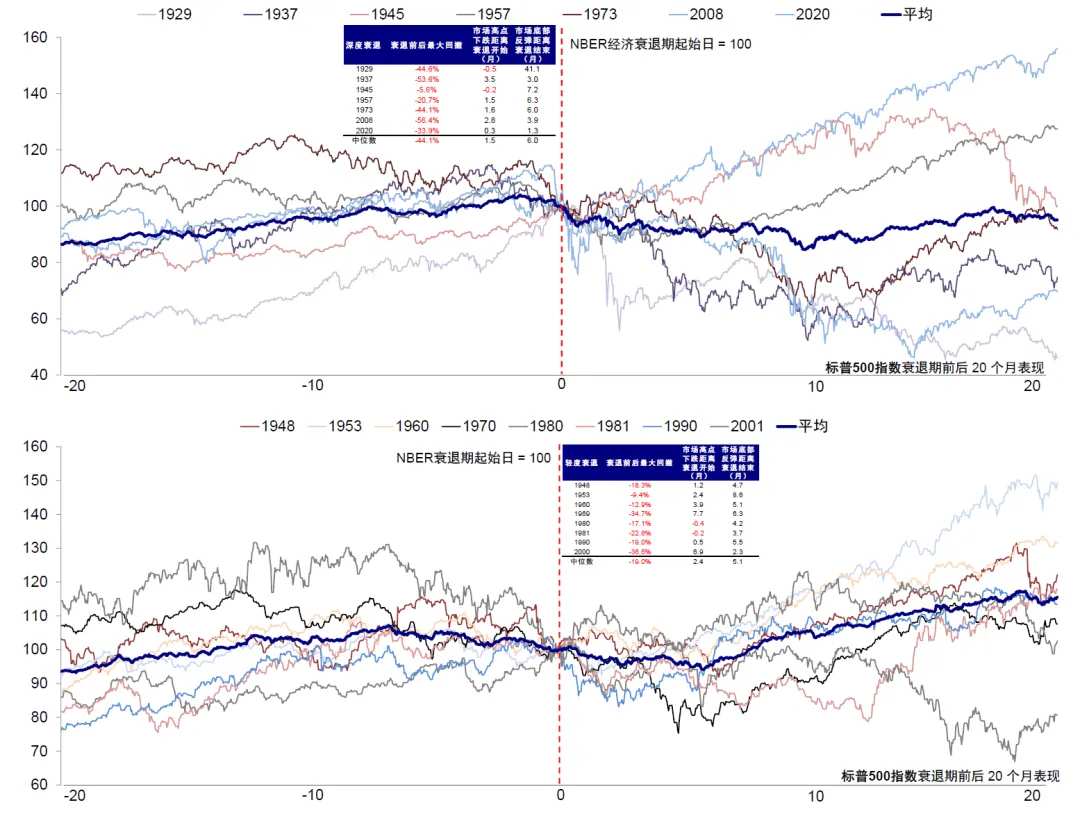

资料来源:Haver,中金公司研究部 衰退阶段的资产表现?若衰退程度较深,风险资产持续承压。 我们以实际GDP从峰值回落幅度来定义衰退程度,经验值看回调幅度超过3%为深度衰退、小于3%为轻度衰退。上世纪20年代以来,深度衰退共计10次;轻度衰退共计8次。

1)整体表现: 深度衰退开始前后,美股标普500最大回撤中值44%,远大于轻度衰退19%的最大回撤。

图表:相比轻度衰退,深度衰退市场跌幅更高、下跌起点与衰退期更为贴近,但结束时间恰好相反

资料来源:Bloomberg,中金公司研究部 2)行业表现: 日常消费及防御板块在回撤期间跌幅普遍较小,符合防御板块特征;但房地产、金融服务、媒体、公用事业、保险等板块在深度衰退期间跌幅更为剧烈,意味着此类板块对于衰退程度更加敏感,相比之下成长风格的科技板块敏感度相对较低。

图表:日常消费及防御板块在美股回撤期间跌幅普遍较小,符合防御板块的特征;但房地产、金融服务、媒体、公用事业、保险等板块在深度衰退期间跌幅更为剧烈

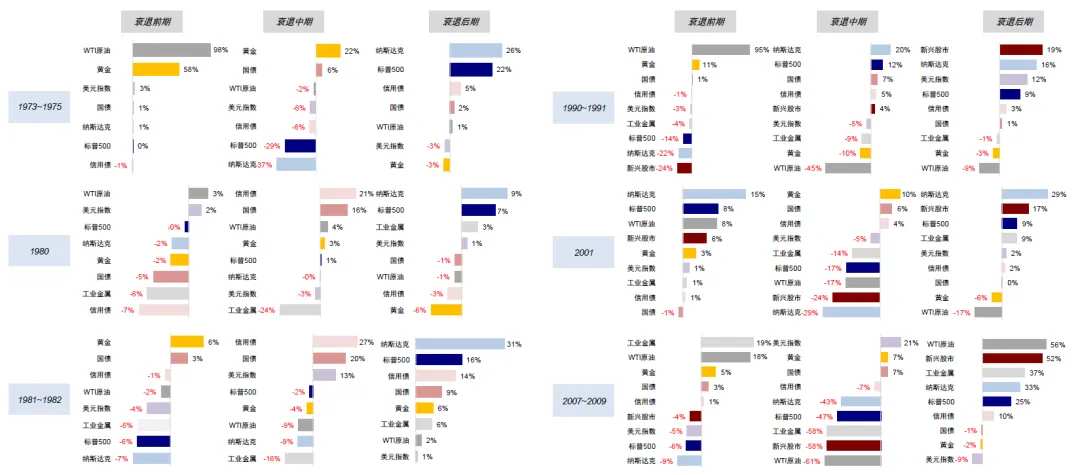

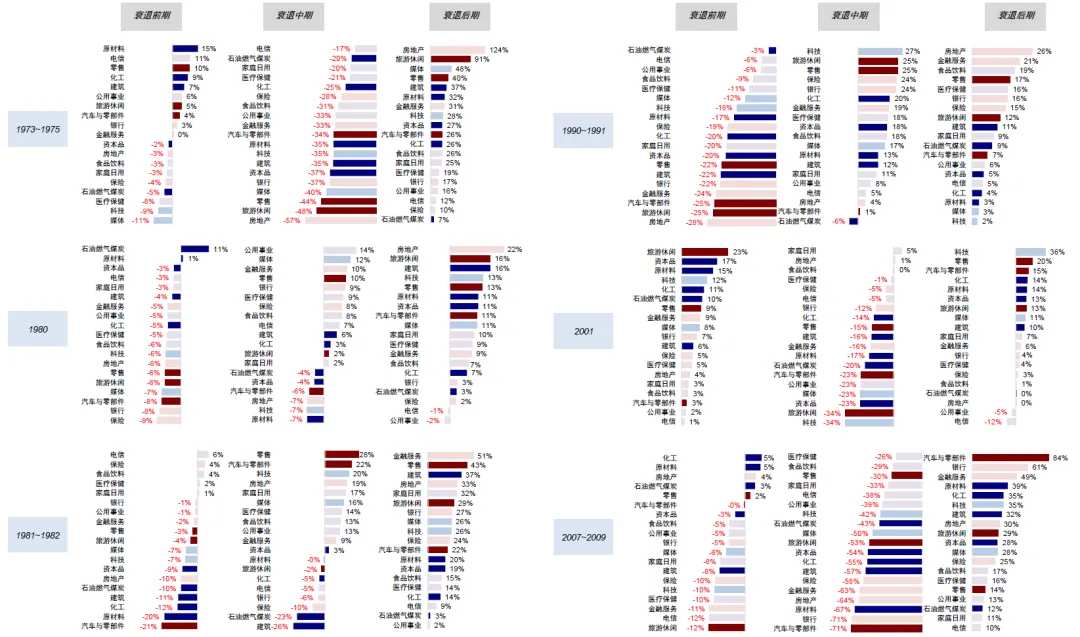

资料来源:Datastream,中金公司研究部 此外,衰退不同阶段资产表现也有差异:1)初期, 原油最好,黄金及国债其次,美元及工业金属一般,新兴与成长股、信用债落后;上中游周期领先,防御/日常消费其中,金融地产、科技及可选消费不佳;2)中期, 原油及工业金属回落,债券最好,美股修复;防御/日常消费最好,上中游周期回落,金融地产及科技修复;3)后期, 美股、新兴及工业金属修复,债券一般,原油落后,黄金最差;金融地产及可选消费最好,上中游周期及科技媒体修复,防御/日常消费最差。

图表:衰退前期、中期及后期资产表现一览

资料来源:Bloomberg,中金公司研究部 图表:衰退前期、中期及后期美股行业表现一览

资料来源:Datastream,中金公司研究部 对当下的启示:经济放缓而非系统衰退压力下,避险资产降息兑现后基本结束,风险资产回调提供更好介入机会

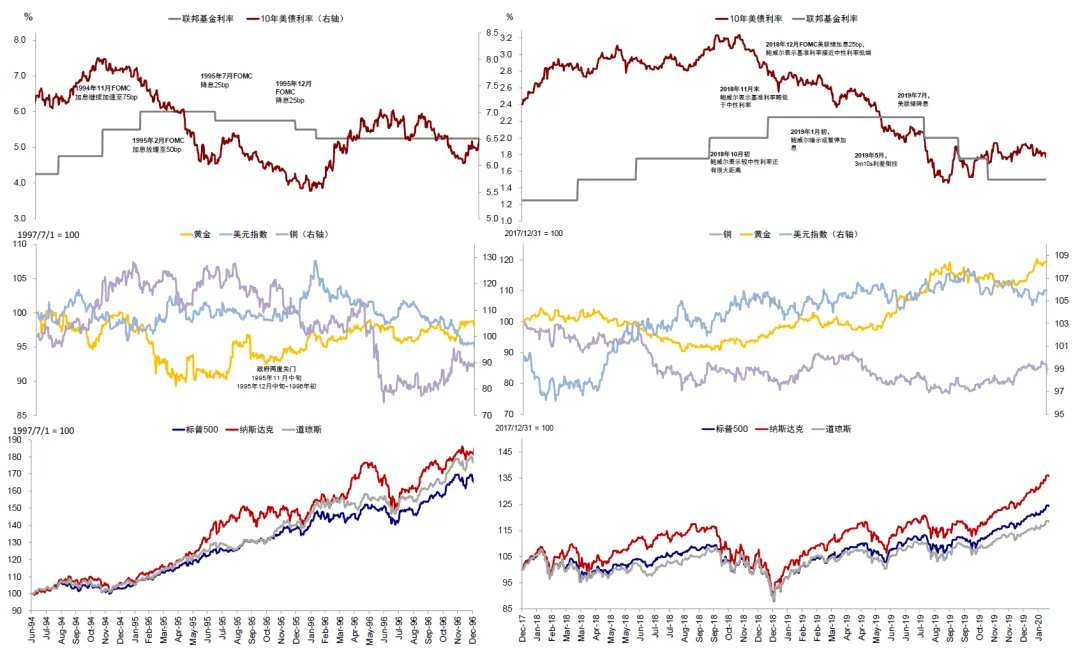

我们一直提示美联储能够降息,就是认同且看到货币政策处于限制性区间、金融条件收紧会造成增长下行和通胀趋缓,但是却又不太认同市场情绪摆到另一个极端的“衰退担忧”,就如同此前不认同 5 月铜价涨到11000美元/吨时市场亢奋的期待全球投资周期开启一样(《全球制造业与补库周期开启了么? 》)。所以,短期没必要抵抗市场,等待预期消化,但也不用过于放大恐慌, 即便2019年这种降息三次“中规中矩”的小周期,降息前股市和铜都是跌的。

图表:1995年美股降息前后并未下跌,2019年美股有阶段性回调但也很快重拾了上涨动能

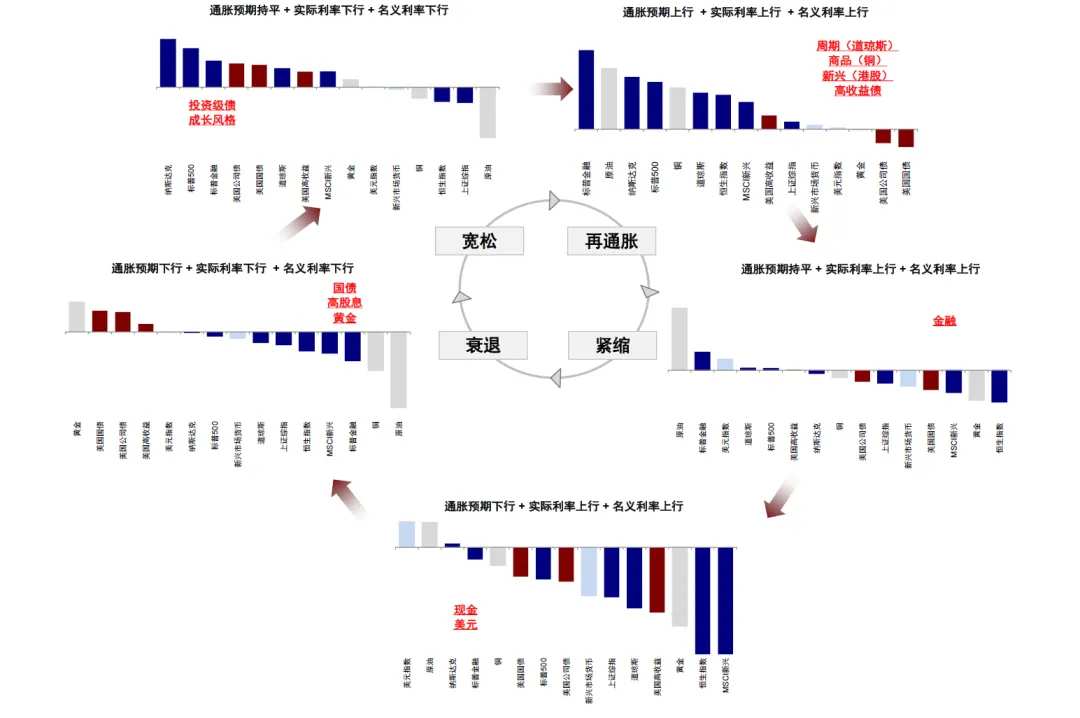

资料来源:Bloomberg,中金公司研究部 从资产角度,在经济“软着陆”和美联储小幅降息的基本假设下,降息兑现前,分母端(如美债、黄金)资产还是可以做而且弹性更大,分子端风险资产(如美股、铜等)会有压力, 这也是每次降息交易的典型“套路”(《降息交易手册 》)。只不过,这次的“特殊性”在于节奏,如果基于放缓但不是衰退的假设,类似 2019年,降息兑现后就逐步结束, 资产也会抢跑,所以要提前半步,这也解释了周五黄金反而下跌的表现。

图表:回调反而提供介入降息交易的机会,当前宽松交易过半,再通胀交易还未完成

资料来源:Bloomberg,FactSet,中金公司研究部 ► 降息开启前,受益于宽松的降息交易依然可以参与。 受益于降息分母端流动性改善的资产有一定空间且弹性更大,但由于没有其他受益逻辑,需要把握节奏“且战且退”,例如美债、黄金以及缺乏盈利支撑的小盘股;分子端风险资产面临回调压力,但由于不是衰退情形,风险资产不会持续承压,回调也为后续提供了介入机会。

降息兑现后,降息同时解决分子和分母问题的资产会更好。 降息以后,受益于融资成本下行带来的需求抬升,进而改善分子端盈利的资产,相对配置价值上升。降息兑现时可能也是降息交易的尾声之时,逐步再转向再通胀受益资产,如美股及铜油等大宗资源品。

[1] https://www.barrons.com/articles/sahm-rule-recession-4b114b90

[2] 结构性赤字指周期性调整后的财政赤字,即不考虑经济周期

文章来源

本文摘自:2024年8月4日已经发布的《衰退的判断依据与历史经验》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

王子琳 联系人 SAC 执证编号:S0080123090053

编辑/emily

目錄 什麼是經濟衰退? 經濟活動全方位且深度的低迷,當前經濟更接近增長放緩而不是衰退

預判衰退的常用指標: 部分模型已經觸發,但本輪經濟週期“特殊性”使很多指標失效

導致衰退的主要因素:貨幣緊縮、財政減支、高槓杆、股市大跌、外部衝擊;目前多數壓力可控

衰退的歷史經驗: 投資顯著下行,若衰退程度較深,風險資產持續承壓,衰退後期逐步修復

對當下的啓示: 經濟放緩而非系統衰退壓力下,避險資產減息兌現後基本結束,風險資產回調後更好介入機會

美國經濟數據接連低於預期,加之套息交易的逆轉以及全球權益市場的大幅波動,明顯加重了市場對於美國經濟走向衰退和“硬着陸”的擔憂。本文中,我們通過釐清衰退的概念、特徵以及觸發因素,判斷本輪潛在的衰退風險,從而回答投資者核心關注的問題:下一步該怎麼做交易,應該關注跌下來買的機會,還是進一步大跌的風險?

正文 7月非農就業和ISM製造業PMI數據均大幅低於預期,明顯加重了市場對於美國經濟走向衰退和“硬着陸”的擔憂。 週五非農數據公佈後,美債利率快速跌破3.8%,美股大幅回調、標普大盤創兩年最高單日跌幅,美元指數跌至103,均符合“衰退交易”特徵。但也有有意思的“例外”,在衰退敘事升溫之際,銅反而小幅收漲0.4%,黃金在實際利率和美元指數走低下反而回調,不僅基本接近我們根據實際利率和美元的黃金“中樞點位”預測模型中給出的區間(《2024下半年展望:寬鬆已過半場 》),也體現了不同資產在交易“衰退”時的分歧與糾結。

很顯然,當前對增長放緩程度的判斷很關鍵,直接決定了資產的選擇和操作策略。換言之,到底是普通放緩還是深度衰退?到底是“軟着陸”還是“硬着陸”? 增長放緩是不爭的事實,是當前美國經濟週期和金融條件收緊的結果,否則聯儲局也沒有必要減息。但如果只是正常的經濟放緩,即程度不深、且聯儲局可以通過小幅減息讓貨幣政策回歸中性和寬鬆以重新提振需求的話(如1995年和2019年),那對風險資產而言,就不會承受系統性壓力,短期承壓但逐步轉向分母改善邏輯,即回調提供更好介入機會(《當前美股在交易衰退嗎? 》);如果是衰退風險,那麼就意味着需求下滑程度很深,聯儲局也需要大幅度減息以對沖經濟壓力,甚至只靠減息都不足以提振需求,這時就會更多交易分子下行邏輯,而不是分母端改善,即風險資產“短期就不能碰”。例如,深度衰退美股最大回撤44%,明顯大於輕度放緩的19%。

圖表:深度衰退美股最大回撤44%,明顯大於輕度放緩的19%

資料來源:Bloomberg,中金公司研究部 當然,“衰退敘事”也會在增長並沒較大壓力之時達成事實上的“衰退交易”,體現爲情緒的加持與放大。 之前經濟數據超預期擔心通脹維持高位,當前太弱又擔心經濟衰退,這背後都是積累漲幅的多寡和情緒起到放大作用(《減息交易的鐘擺與“終局” 》)。若一味強調衰退敘事,可能會造成對風險資產過於悲觀和對避險資產過於樂觀。

本文中,我們通過釐清衰退的概念、特徵以及觸發因素,判斷本輪潛在的衰退風險,從而回答投資者核心關注的問題:下一步該怎麼做交易,應該關注跌下來買的機會,還是進一步大跌的風險?

什麼是經濟衰退?經濟活動全方位且深度的低迷,當前經濟更接近增長放緩而不是衰退

經濟衰退(Economic recession)是指經濟活動嚴重、廣泛且長期的低迷。 美國關於衰退的階段劃分長期以來由國家經濟研究局(National Bureau of Economic Research,NBER)認定,主要考察的指標包括扣除轉移支付後的個人實際收入、非農就業、家庭調查就業、實際個人消費支出、實際製造與貿易銷售、以及工業產出。 NBER在認定衰退時,會綜合考慮深度(depth)、廣度(diffusion)、以及持續時間(duration)。上述三大維度都要滿足,但某個標準的極端值,可以彌補其他標準不足的情況(《復盤美國曆次衰退的歷史經驗 》)。由於NBER並未披露具體量化標準,且公告時間往往滯後,因此在實際操作中難以通過對上述各維度的判斷作爲衰退交易的具體參照。

圖表:NBER定義衰退主要考察的指標包括扣除轉移支付後的個人實際收入、非農就業等6個指標

資料來源:Haver,中金公司研究部 從當前主要指標看,美國經濟基本面只能算是增長放緩,與NBER定義的衰退仍有距離。 從NBER所採用指標的所屬維度看,1)收入和消費, 個人可支配收入同比由今年年初的4.0%小幅放緩至6月的3.6%、個人消費支出同比由年初的1.9%上升至6月的2.6%,均自2023年以來維持相對穩定增速。

圖表:個人消費支出同比由年初的1.9%上升至6月的2.6%,自2023年以來維持相對穩定增速

資料來源:Haver,中金公司研究部 2)就業, 整體就業市場的確在持續降溫,尤其是7月非農新增就業11.4萬人大幅低於預期,但不排除受到“偶然”和“臨時”因素的干擾,根據勞工部報告,或貢獻了失業率抬升0.2個百分點的三分之二;

圖表:整體就業市場的確在持續降溫,尤其是7月非農新增就業11.4萬人大幅低於預期

資料來源:Bloomberg,中金公司研究部 3)生產, 工業產出同環比均改善,今年6月同比增速達1.6%。

圖表:工業產出同環比均改善,今年6月同比增速達1.6%

資料來源:Haver,中金公司研究部 圖表:7月ISM製造業PMI大幅走低並低於預期

資料來源:Haver,中金公司研究部 對比1970年以來NBER衰退期間的各維度指標:1)收入與消費, 個人消費支出同比在衰退前大幅放緩,7輪衰退期中6輪個人消費支出同比轉負;2)就業, 失業率在衰退初期平均抬升至5%以上,非農新增就業人數轉負;3)生產與投資, 工業產出同比快速回落並轉負,實際非住宅固定投資規模平均回落幅度約8%。

圖表:五大維度美國經濟同步指標(Coincident Indicator)一覽

資料來源:Haver,中金公司研究部 圖表:五大維度美國經濟領先指標(Leading Indicator)一覽

資料來源:Haver,中金公司研究部 預判衰退的常用指標:部分模型已經觸發,但本輪經濟週期“特殊性”使很多指標失效

爲了預判衰退並指導交易,市場常以GDP增速、美債期限利差、薩姆規則(Sahm Rule)和日央行加息等作爲經濟衰退的前瞻指標,部分指標已經觸發,但這些指標也存在一定侷限性,不能簡單套用。 本輪美國經濟週期的特殊性(各個環節“滾動式”明顯錯位形成對沖)使得一些指標已經明顯失效,例如GDP負增長、曲線倒掛都早已經出現,但衰退遲遲未到來,充分說明此輪週期的“特殊性”(《美國經濟爲何遲遲沒“衰退”? 》)

1)連續兩個季度GDP負增長作爲“技術性衰退(technical recession)”的經驗模型,2024年一、二季度實際GDP增長仍較爲強勁,不滿足這一定義。 從歷史經驗看,“技術性衰退”通常都意味着NBER定義真正衰退也會出現,但反之並不成立。1948年以來NBER定義的衰退總計12次、實際GDP連續兩個季度負增長的技術性衰退總計10次。可以看出,每次技術性衰退均對應NBER衰退,但反之並不必然。2024年美國第二季度實際GDP初值環比折年率初值錄得2.8%,較第一季度的1.4%有所上升,且高於市場預期的2%,不滿足“技術性衰退”的定義。此前2023年一二季度連續兩個季度負增長,引發衰退擔憂,但事後證明這一經驗並不適用。

圖表:2024年一、二季度實際GDP增長仍較爲強勁,不滿足技術性衰退定義

資料來源:Haver,中金公司研究部 2)收益率曲線倒掛未必與需求走弱和衰退有必然聯繫,當前倒掛持續近兩年 (2s10s利差於2022年7月5日轉負,3m10s利差於2022年10月27日轉負),私人部門信用仍未顯著坍縮。 在判斷衰退壓力上,3m10s利差是紐約聯儲衰退預測模型的主要參照,本質是衡量短期融資成本和長期回報率關係。然而本輪聯儲局大幅加息525bp以來,美債收益率曲線倒掛已經持續近兩年的時間,當前仍處於1980年代以來最深的倒掛之中,但是私人部門投資依然保持相對韌性,甚至在年初金融條件轉松之際還開啓了小幅信用擴張(《減息交易的鐘擺與“終局” 》)。

圖表:美債收益率曲線倒掛已經持續兩年時間

資料來源:Bloomberg,中金公司研究部 3)薩姆規則(Sahm Rule)顯示當前失業率抬升已觸發衰退條件,但在高增長+低通脹組合下規則或失效。 當失業率的三個月移動平均值相對於前 12 個月的低點上升 0.50 個百分點或更多時,就表明經濟衰退即將開始。但這一指標不具有前瞻性,往往是進入衰退了這個數據才超過0.5。1960年以來進入衰退的當月,數據平均值是0.26,但是當這個指標到了0.5,一定是在衰退階段裏。上週五晚公佈的7月失業率數據後,薩姆規則的值已經超過了0.5。對於薩姆規則,Sahm也有自己的評價,當經濟增長不錯且通脹下至 2%,也不一定會構成衰退。 此外,薩姆最新採訪時也表示並不面臨馬上衰退風險,此次可能不同,如移民影響,是否需要考慮失業率抬升的起始點,而非只是幅度[1]。

圖表:薩姆規則顯示當前失業率抬升已觸發衰退條件

資料來源:Haver,中金公司研究部 4)日央行在上週再度加息,按照市場經驗是衰退預兆,然而這是後驗規律且缺乏必然關聯。 日央行包括本次在內的四次加息週期都是在聯儲局加息接近尾聲的階段,因此用日央行加息來判斷美國經濟衰退,其實是判斷“聯儲局加息往往會導致衰退”,然而並非歷輪聯儲局加息週期都會必然帶來衰退。

圖表:日央行在上週再度加息,按照市場經驗是衰退預兆

資料來源:Bloomberg,中金公司研究部 不難看出,各項指標都有各自的侷限性,甚至失效,說明與其機械的糾結於基於歷史規律總結的規律本身,更應該理解其背後機制,以及對本次的特殊性是否適用。 目前基準情形是經濟溫和走弱,這也是金融條件收緊和減息前的結果。加息週期以來金融條件維持偏緊的狀態,本身就會對增長和需求產生抑制,但貨幣政策和金融條件對於需求的限制性是邊際上的,因此對於基本面走弱的程度也不宜過度線性外推 (《全球市場2024下半年展望:寬鬆已過半場 》)。

導致衰退的主要因素:貨幣緊縮、財政減支、高槓杆、股市大跌、外部衝擊;目前多數壓力可控

上世紀20年代以來美國共經歷18輪衰退。衰退觸發的因素是多重的,很多時候並非單一因素所致,我們逐一分析並歸納後,發現觸發因素可大體歸結爲貨幣緊縮、財政減支、高槓杆、股市大跌、及外部衝擊 這五種情形的一種或多種。

圖表:根據NBER定義,上世紀20年代以來,美國共經歷18輪衰退

資料來源:Haver,中金公司研究部 圖表:歷次衰退觸發因素包括貨幣緊縮、財政減支、高槓杆、股市大跌以及外部衝擊

資料來源:Haver,中金公司研究部 舉例而言,上世紀70~80年代更多是供給衝擊下聯儲局應對高通脹快速加息所致;1929年經濟大蕭條及2000年科技泡沫破裂更多是大量投機和過高估值推升美股觸發金融系統性風險所致;1920年、1945年、1953年、1969年更多是由戰後政府財政支出大幅削減所致。總結來看,導致18次衰退的因素中:貨幣緊縮14次、財政減支5次、高槓杆2次、股市大跌2次、外部衝擊7次。

圖表:20年代以來歷次衰退前後通脹及失業率情況一覽

資料來源:Haver,中金公司研究部 圖表:20年代以來衰退前後貨幣政策、財政政策及觸發因素一覽

資料來源:Haver,中金公司研究部 結合當前環境,上述衰退觸發因素中多數壓力可控:1)貨幣緊縮是主要矛盾,但也有望較快緩解, 一方面,聯儲局7月議息會議“偏鴿”的會議聲明和會後採訪推動9月減息成爲市場的一致預期,目前減息50bp的預期也在醞釀。另一方面,市場大幅交易寬鬆,美債利率下行突破3.8%、美元指數走弱有助於對沖美股下跌帶來的金融條件收緊;

圖表:股票下跌推動金融條件轉緊

資料來源:Bloomberg,中金公司研究部 2)財政減支幅度有限, 儘管今年財政擴張節奏不及2023年,但整體來看,財政依然較爲積極,據IMF的預測,美國2024年結構性赤字率[2]仍接近6.7%,高於2015-2019年疫情前最高水平;

圖表:美國2024年結構性赤字率仍接近6.7%,高於2015-2019年疫情前最高水平

資料來源:IMF,中金公司研究部 3)私人部門槓桿率偏低, 居民、金融和非金融企業部門自金融危機後持續去槓桿,現在均相對健康;

圖表:居民、金融和非金融企業部門自金融危機後持續去槓桿,現在均相對健康

資料來源:Haver,中金公司研究部 4)股市大跌和外部衝擊或有風險, 基本面數據走弱後的衰退敘事也可能在股市大跌和外部衝擊下放大,例如,1929~1933年從股市的過度投機到經濟大蕭條(the Great Depression)以及2001年科技泡沫破裂疊加“911”事件的爆發中斷了二戰後美國經濟長達10年的擴張週期,兩輪主因由股市下跌引發的經濟衰退,都在宏觀敘事加成與情緒的過度反應下使得預期的衰退成爲現實。但退一步講,只要不是資產負債表的債務問題,較大的減息幅度和較快的減息速度可以幫助解決問題。

衰退的歷史經驗:投資顯著下行,若衰退程度較深,風險資產持續承壓,衰退後期逐步修復

衰退期間的基本面情況? 通過計算衰退期間實際GDP分項季度貢獻,我們發現消費、投資及政府開支的平均貢獻分別爲-0.6%、-2.7%及0.6%。這表明衰退對消費存在抑制,但其中非耐用消費品仍有韌性。政府開支在過去12次衰退中僅1次爲負,表明政府往往加大財政支出應對經濟下行。相比之下,私人部門投資在過去12輪衰退中均對經濟產生明顯拖累且幅度顯著高於消費和政府支出。

圖表:私人部門投資對經濟的拖累幅度顯著高於消費和政府支出

資料來源:Haver,中金公司研究部 衰退階段的資產表現?若衰退程度較深,風險資產持續承壓。 我們以實際GDP從峯值回落幅度來定義衰退程度,經驗值看回調幅度超過3%爲深度衰退、小於3%爲輕度衰退。上世紀20年代以來,深度衰退共計10次;輕度衰退共計8次。

1)整體表現: 深度衰退開始前後,美股標普500最大回撤中值44%,遠大於輕度衰退19%的最大回撤。

圖表:相比輕度衰退,深度衰退市場跌幅更高、下跌起點與衰退期更爲貼近,但結束時間恰好相反

資料來源:Bloomberg,中金公司研究部 2)行業表現: 日常消費及防禦板塊在回撤期間跌幅普遍較小,符合防禦板塊特徵;但房地產、金融服務、媒體、公用事業、保險等板塊在深度衰退期間跌幅更爲劇烈,意味着此類板塊對於衰退程度更加敏感,相比之下成長風格的科技板塊敏感度相對較低。

圖表:日常消費及防禦板塊在美股回撤期間跌幅普遍較小,符合防禦板塊的特徵;但房地產、金融服務、媒體、公用事業、保險等板塊在深度衰退期間跌幅更爲劇烈

資料來源:Datastream,中金公司研究部 此外,衰退不同階段資產表現也有差異:1)初期, 原油最好,黃金及國債其次,美元及工業金屬一般,新興與成長股、信用債落後;上中游週期領先,防禦/日常消費其中,金融地產、科技及可選消費不佳;2)中期, 原油及工業金屬回落,債券最好,美股修復;防禦/日常消費最好,上中游週期回落,金融地產及科技修復;3)後期, 美股、新興及工業金屬修復,債券一般,原油落後,黃金最差;金融地產及可選消費最好,上中游週期及科技媒體修復,防禦/日常消費最差。

圖表:衰退前期、中期及後期資產表現一覽

資料來源:Bloomberg,中金公司研究部 圖表:衰退前期、中期及後期美股行業表現一覽

資料來源:Datastream,中金公司研究部 對當下的啓示:經濟放緩而非系統衰退壓力下,避險資產減息兌現後基本結束,風險資產回調提供更好介入機會

我們一直提示聯儲局能夠減息,就是認同且看到貨幣政策處於限制性區間、金融條件收緊會造成增長下行和通脹趨緩,但是卻又不太認同市場情緒擺到另一個極端的“衰退擔憂”,就如同此前不認同 5 月銅價漲到11000美元/噸時市場亢奮的期待全球投資週期開啓一樣(《全球製造業與補庫週期開啓了麼? 》)。所以,短期沒必要抵抗市場,等待預期消化,但也不用過於放大恐慌, 即便2019年這種減息三次“中規中矩”的小週期,減息前股市和銅都是跌的。

圖表:1995年美股減息前後並未下跌,2019年美股有階段性回調但也很快重拾了上漲動能

資料來源:Bloomberg,中金公司研究部 從資產角度,在經濟“軟着陸”和聯儲局小幅減息的基本假設下,減息兌現前,分母端(如美債、黃金)資產還是可以做而且彈性更大,分子端風險資產(如美股、銅等)會有壓力, 這也是每次減息交易的典型“套路”(《減息交易手冊 》)。只不過,這次的“特殊性”在於節奏,如果基於放緩但不是衰退的假設,類似 2019年,減息兌現後就逐步結束, 資產也會搶跑,所以要提前半步,這也解釋了週五黃金反而下跌的表現。

圖表:回調反而提供介入減息交易的機會,當前寬鬆交易過半,再通脹交易還未完成

資料來源:Bloomberg,FactSet,中金公司研究部 ► 減息開啓前,受益於寬鬆的減息交易依然可以參與。 受益於減息分母端流動性改善的資產有一定空間且彈性更大,但由於沒有其他受益邏輯,需要把握節奏“且戰且退”,例如美債、黃金以及缺乏盈利支撐的小盤股;分子端風險資產面臨回調壓力,但由於不是衰退情形,風險資產不會持續承壓,回調也爲後續提供了介入機會。

減息兌現後,減息同時解決分子和分母問題的資產會更好。 減息以後,受益於融資成本下行帶來的需求抬升,進而改善分子端盈利的資產,相對配置價值上升。減息兌現時可能也是減息交易的尾聲之時,逐步再轉向再通脹受益資產,如美股及銅油等大宗資源品。

[1] https://www.barrons.com/articles/sahm-rule-recession-4b114b90

[2] 結構性赤字指週期性調整後的財政赤字,即不考慮經濟週期

文章來源

本文摘自:2024年8月4日已經發布的《衰退的判斷依據與歷史經驗》

劉剛,CFA 分析員 SAC 執證編號:S0080512030003 SFC CE Ref:AVH867

王子琳 聯繫人 SAC 執證編號:S0080123090053

編輯/emily