二季度超微營收超預期同比增長超140%,EPS盈利較預期低23%,毛利率加速下降,創最低紀錄;三季度營收指引增長兩倍遠超預期,EPS指引增超110%仍低於預期。超微將10月1日1股拆10股交易。業績公佈後,超微盤後先曾漲超17%,轉跌後跌超12%。

今年人工智能(AI)概念股“寵兒” $SMCI.US$ 業績喜憂參半,上季度營收超預期猛增,但利潤率疲軟,盈利增長遠不及預期,營收指引繼續超預期增長,盈利指引同樣遜色。在英偉達傳出最先進AI芯片推遲出貨的消息後,超微的業績令AI概念股的前景更不確定。

美東時間8月6日週二美股盤後,生產適用於人工智能(AI)等領域高性能GPU服務器的超微電腦公佈截至自然年2024年6月30的2024財年第四財季(下稱二季度)財務數據,同時公佈截至9月30的2025財年第一財季(下稱三季度)以及2025全財年的業績指引。

1)主要財務數據

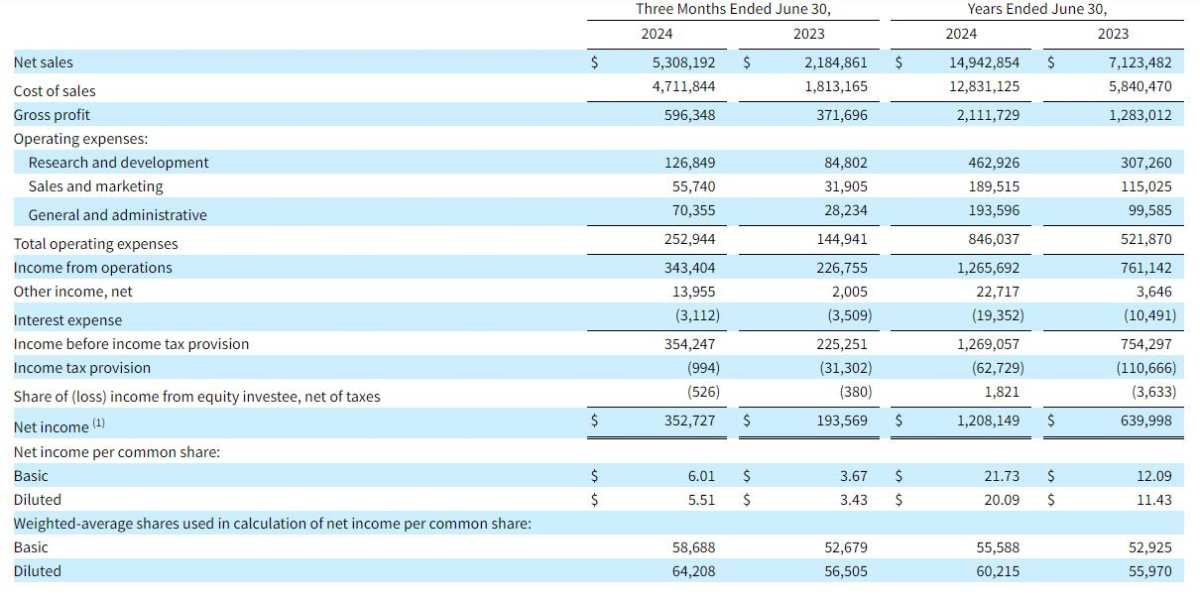

營業收入:二季度淨銷售53.1億美元,同比增長143.6%,分析師預期53億美元,公司指引區間爲51億至55億美元,前一季度同比增長200.8%。

EPS:二季度非GAAP口徑下調整後及稀釋後每股收益(EPS)爲6.25美元,同比增長78.1%,分析師預期8.14美元,公司指引區間爲7.62至8.42美元,前一季度同比增長308%。

毛利率:二季度毛利率爲11.2%,同比下降5.8個百分點,前一季度毛利率15.5%、同比下降2.1個百分點。

2)業績指引

營業收入:2025財年淨銷售預計爲260億至300億美元,分析師預期爲236億美元,其中,三季度淨銷售預計爲60億至70億美元,分析師預期54.7億美元。

EPS:三季度調整後EPS預計爲6.69至8.27美元,分析師預期EPS爲7.58美元。

業績公佈後,週二收漲超1.3%的超微電腦(SMCI)股價盤後跳漲,一度漲超17%,後回吐所有漲幅轉跌,盤後跌超12%。

二季度營收超預期增超140% EPS較預期低23% 毛利率創最低紀錄

截至6月末的整個2024財年,超微電腦的淨銷售爲149.4億美元,大致符合公司指引區間147億至151億美元的中值,較前一財年增長約110%,體現了市場對AI芯片基礎設施服務器的強勁需求。其中,二季度的增長相比今年一季度有所放緩,仍有三位數增速。

二季度EPS盈利的增長放緩程度更大,較分析師預期低23%。FactSet數據顯示,這是至少五年來超微電腦盈利低於市場預期的最大差距。同時,二季度毛利率加速下降,創公司2007年5月開始公佈季度業績以來新低。

超微電腦的CEO 梁見後(Charles Liang)表示,超微在繼續經歷市場對新AI 基礎設施的創紀錄需求,推動公司2024財年營收增長110%。超微有能力成爲最大的 IT 基礎設施公司,這得益於公司在技術方面的領導地位,包括機架級 DLC 液體冷卻,以及新的數據中心構建塊解決方案的商業價值。

三季度營收指引增長兩倍遠超預期 EPS指引增超110%仍低於預期

業績指引方面,超微電腦的營收和盈利相比華爾街預期差距更大。以指引區間的中值計算,超微預計三季度營收65億美元,同比增長約兩倍,遠超分析師預期約250%的增幅。

指引區間顯示,2025財年,超微預計營收年增長74%到101%,增速較2024財年放緩,但放緩程度沒有分析師預期的嚴重,仍強於約58%的分析師預期增速。

超微的盈利指引依然遜色。超微預計的三季度EPS中值爲7.48美元,同比增長113%,而分析師預期增長122%。

10月1日起1股拆10股

公佈業績的同時,超微電腦披露,公司董事會已批准,公司普通股進行1股拆爲10股的拆分,預計將於自然年2024年10月1日起,按拆分調整後的股票開始交易。

評論稱,投資者之前就希望超微電腦追隨英偉達的步伐拆股,這次超微的行動在預料之中。

一些市場分析師和投資者期望管中窺豹,將超微電腦的業績視爲可以深入了解英偉達業績和AI領域整體投資狀況的一個窗口。超微業績發佈前,英偉達剛被爆出推遲發佈最強AI芯片的消息,給AI概念股的業績前景蒙上陰影。

英偉達推遲Blackwell芯片出貨可能影響超微業績

上週媒體稱,因爲最近幾周出現Blackwell架構芯片的設計問題,台積電的工程師在準備大規模生產芯片時發現了缺陷,英偉達上週通知大客戶微軟和另一家大型雲服務商,其新款Blackwell系列芯片中最先進的 AI 芯片將延遲三個月或更長時間發佈,Blackwell芯片的大量出貨可能延遲至明年一季度。

Lynx Equity Strategies此後發佈研報認爲,得益於英偉達新產品增加,超微電腦管理層最近預期9月和12月所在的財季均強勁增長,上述英偉達產品推遲發佈的報道可能導致超微調整其增長預期。該研報預計,超微可能下調2025財年的指引,這不僅是由於Blackwell芯片延遲出貨,還因爲H200芯片的出貨量增長放緩。

此外,微軟上週發佈二季度業績的業績電話會讓形勢更復雜。微軟當時暗示AI產能短缺,Lynx Equity Strategies認爲,那更多的是數據中心外殼空間的問題,和AI服務器的供應形勢關係不大。

編輯/Somer