步入8月,道森股份(603800.SH)召開的股東大會依然持續着特別場面:以“江蘇洪田科技股份有限公司”名義開會,用“道森股份”的簡稱發公告。這是該公司在宣佈“脫胎換骨”式變更之後近4個月仍難以擺脫的尷尬。

4月12日,證監會發布《關於嚴格執行退市制度的意見》,當中強化了對借殼上市的監管,提出要“從嚴監管重組上市,嚴格落實‘借殼等同IPO’要求。”約一週之後,4月18日,道森股份董事會審議通過了擬變更包括公司全稱、經營範圍、公司住所的議案,同時表示會“及時將變更證券簡稱的事項提交公司董事會審議,並提交上交所覈准。”

一般來說,提出變更簡稱書面申請後,上交所在五個交易日未提出異議的,公司可辦理實施證券簡稱變更。三個月過去後的7月18日,道森股份等來的並非“洪田科技”的更名,而是上交所關於公司“蛻變”過程的全方位問詢,既有關是否構成重大資產重組乃至重組上市,也有關頻繁關聯交易是否存在對原實控人的利益輸送。

急欲抹掉道森股份所有印記的“江蘇洪田科技股份有限公司”,正在遭遇重組上市嚴監管風向下的深度拷問。

巧合遍佈的蛻變史

道森股份成立於2001年,2015年上市,近20年來,公司一直從事石油鑽採設備業務。2020年以來,由於海外市場業務遭遇疫情重擊,業績大幅下滑,實控人舒志高萌生退意。

2021年10月,趙偉斌通過受讓股權的方式接手道森股份,此後僅用了不到兩年的時間,道森股份就從一家股價長期低迷久無研報覆蓋的傳統油氣設備商,蛻變爲受券商追捧的電解銅箔高端設備領域龍頭公司。

促成這場蛻變的關鍵是,趙偉斌入主後,將洪田科技有限公司(下稱“洪田科技”)裝入上市公司,同時向原實控人關聯方陸續出售石油鑽採業務相關資產。

公開信息顯示,洪田科技成立於2012年,是國內鋰電銅箔設備領域知名企業。

2022年6月,道森股份收購洪田科技51%股權,時隔14個月,道森股份又收購洪田科技30%股權。

在兩次收購過程中,有幾處巧合值得注意。例如,首次收購股權時,洪田科技資產淨額佔道森股份資產淨額的48.93%(根據交易金額計算),按照《上市公司重大資產重組管理辦法》(以下簡稱“辦法”)第十二條相關標準,幾乎押線(50%)通過。

巧合二是,按照《辦法》第十四條中“上市公司在12個月內連續對同一或者相關資產進行購買、出售的,以其累計數分別計算相應數額”,而道森股份兩次收購時間間隔14個月。

巧合三是,經過股權收購與資產剝離,2023年,道森股份電解銅箔業務佔比提升至50.94%,毛利佔比提升至70.96%。從控制權和主營業務方面看,道森股份已經發生根本性變化。儘管如此,這並不構成“重組上市”,

按照《辦法》第十三條,上市公司自控制權發生變更之日起36個月內,向收購人及其關聯方購買資產,導致上市公司發生根本變化情形之一(包括主營業務發生根本變化)的,構成重大資產重組。

而道森股份的情況是,雖然在易主之後3年內公司主營業務發生根本變化,但從股權關係上看,道森股份收購的洪田科技與趙偉斌無關聯關係,所以,不符合前述情形。

收購洪田科技的財技與爭議

對於資本操盤人趙偉斌主導的以上兩次收購,一面是大爲歎服其財技者認爲,這是一宗經典的基金股東孵化案例。

一般來說,從基金股東孵化角度看,在“Buy and Build”階段,投資者先購買一家特定行業具有增長潛力但表現不佳的公司,對其進行重組和優化。在“Build and Sell”階段,投資者會通過產品開發、市場擴張、技術升級等方式增強公司市場地位和盈利能力,一旦公司的價值得到顯著提升,投資者會尋找合適的時機將其出售,以實現投資回報。

而有質疑者認爲,洪田科技股權出讓方雖由信託公司和基金類企業等控股,但這種股權安排更像是爲了利用有限合夥企業持股方和實控人可以分離的靈活性,從而繞開關聯交易。因爲洪田科技的股權大都還掌握在陳賢生家族和松田光也(中文名:雲光義)家族手中。

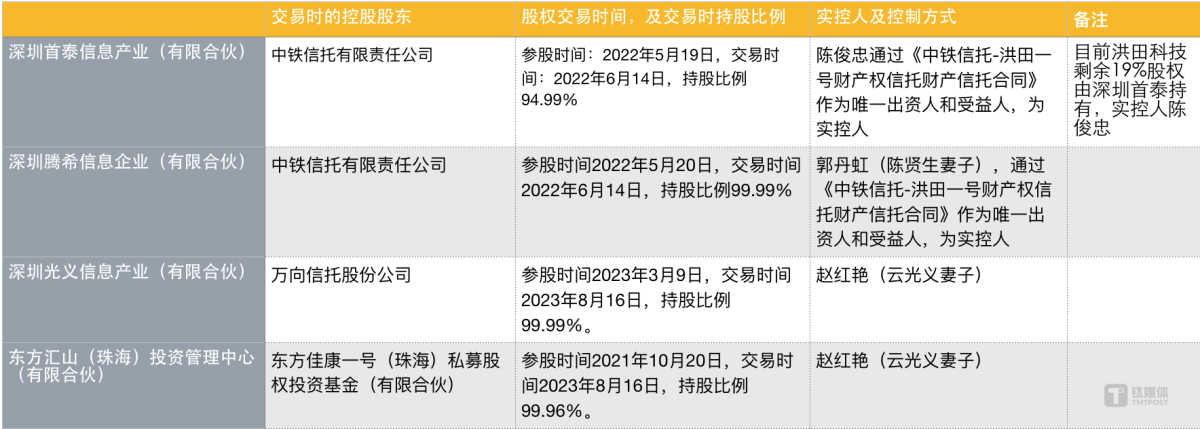

2016年,陳賢生和雲光義曾是洪田科技的頭號和二號人物。當年,陳賢生通過其控制的廣東騰希智能科技有限公司(以下簡稱“廣州騰希”)從洪田科技原股東和雲光義手中合計收購洪田科技70%股權。彼時,雲光義作爲洪田科技創始人,持股比例降至30%。

而在道森股份收購洪田科技股權前,洪田科技股權結構呈現兩大特點:其一,股權全部流轉至四家有限合夥類企業;其二,這四家公司的控股股東雖均爲信託、基金公司、資產管理類公司,但這些公司的參股時間多數在賣出股權前1-6月之內,而且實控人分別是陳賢生妻子郭丹虹、雲光義妻子趙紅豔,以及第三方陳俊忠。

洪田科技持股方背景

這就意味着,信託、基金公司雖然在交易時是控股股東,但由於持股時間較短,所謂的基金股東是短暫參股的財務投資者,還是會真正參與洪田科技的優化和價值提升,還有待商榷。

此外,有限合夥企業的特點之一是,實際控制人可通過與其他合夥人的合同安排(如投票權委託、一致行動協議等)來間接控制企業的決策,而不必直接持有股份。而這種股權結構設置在道森股份第二次收購洪田科技股權時發揮了作用。

彼時,賣出股權的兩家公司的實控人均是雲光義妻子趙紅豔,而云光義是洪田科技的核心技術管理人員,但由於這兩家公司的控股股東爲信託公司和私募基金公司,對上市公司而言,並不構成關聯交易。

值得注意的是,目前洪田科技剩餘19%股權由深圳首泰深圳首泰信息產業中心(有限合夥)(以下簡稱“深圳首泰”)持有,實控人是陳俊忠,而陳俊忠和陳賢生家族的關係頗爲微妙。

洪田科技當前股權結構

天眼查顯示,陳俊忠2020年在洪田科技旗下公司任總經理一職。另外,陳俊忠與陳賢生妻子郭丹虹均是通過財產權信託財產信託合同成爲洪田科技持股方的實控人,至於陳俊忠與陳賢生家族是何種關係,尚不可知。

綜合以上不難看出,洪田科技持股方與道森股份之間的股權交易並非通常意義上的基金股東孵化案例。

兩筆關聯交易“吹高”估值

如果通盤來看,巧合之處不止於此。道森股份在二次收購洪田科技股權時,時隔14個月,洪田科技估值在增值率346%基礎上又增值439%,能夠實現如此飛躍,兩筆關聯交易起到不小的助力作用,而這種助力直到交易達成近一年後才猛然發揮作用。

2022年7月,在宣佈收購洪田科技51%股權次月,道森股份旋即與鋰電銅箔行業龍頭諾德投資股份有限公司(以下簡稱“諾德”)簽訂戰略合作協議,與此同時,諾德關聯方成爲道森股份大股東(持股比例5%)。

緊接着,2022年9月,洪田科技與諾德的兩家關聯公司簽署合計合同金額爲10.678億元的設備採購協議。

這兩筆關聯交易,彼時看來,是洪田科技綁定大股東後戰略合作協議快速落地的成果。若拉長時間線看,爲洪田科技後續估值大漲埋下伏筆。

2023年8月,道森股份以4.45億的價格收購洪田科技30%股權,增值率高達439%,14個月的時間裏,洪田科技的估值從8.32億元升至14.85億元。

而評估洪田科技估值的主要參數是營業收入預測。前述兩筆關聯交易2023年已確認收入4.32億元,在該筆交易的助力下,2023年,道森股份電解銅箔業務營收同比增長92%,毛利率35.3%。

不過,這種高速增長與同行業可比公司相比,反差強烈。以2023年爲例,公司列出的三家電解銅箔業務行業可比公司,2023年的毛利率和營收增速均出現大幅回落。

此外,公司公佈的洪田科技2024年的預測營收是12.4億元,其中前述兩筆關聯交易剩餘未確認收入6.36億元將在2024年確認,佔2024年預測營收的5成。

值得關注的是,兩筆關聯交易助力洪田科技估值大漲之餘,直接受益者是第二次出讓股權的深圳光義信息產業中心(有限合夥)和東方匯山(珠海)投資管理中心(有限合夥)這兩家公司,背後實控人均爲雲光義妻子趙紅豔。

神祕資金方獲利逾2億退出

裝入市場看好的優質資產洪田科技,道森股份在資本市場也“搖身一變”,市值從2021年初的16億元一度飆升至85億元。伴隨而來的是,新老股東交替減持。

2021年10月26日,趙偉斌通過科雲新材料有限公司(以下簡稱“科雲新材”)受讓股權方式拿下道森股份控制權。同一天,深圳市華昇暉實業有限公司(以下簡稱“華昇暉”)和寧波銘鷹新能源發展有限公司(以下簡稱“銘鷹新能源”)也與前實控人舒志高關聯方簽署股權轉讓協議。

最終,科雲新材、華昇暉、銘鷹新能源三方以15.84元/股的價格分別拿下道森股份28%、12%、10%的股權,轉讓價款分別爲9.225億元、3.954億元、3.295元。

此後,這三方在長達20個月的時間裏未曾減持,直到2023年3月這種局面才被打破。彼時,銘鷹新能源向自然人陳德林轉讓5.01%股份,轉讓價格是24.63元/股,轉讓對價款2.56億元,持股比例降至4.99%,不再是上市公司大股東。

此後半年(2023.6.17-2023.12.26),銘鷹新能源全部減持退出,減持價格區間在25.49元-33.89元,粗略計算,銘鷹新能源總減持金額約5.59億元,這意味着自2021年10月收購股權至2023年12月末完全退出,銘鷹新能源收益高達2.3億元,年化收益率約82%。

公開信息顯示,銘鷹新能源成立於2021年3月,主要從事資本市場服務,參保人數爲0,廣東光耀致誠新材料有限責任公司(以下簡稱“光耀致誠”)持有銘鷹新能源100%股權,實控人爲陳光耀,光耀致誠成立於2020年,以批發業爲主,根據2022年工商年報,參保人數亦爲0。

此外,2024年以來,除科雲新材外,道森股份其他三位大股東陳德林、華昇暉,以及前實控人舒志高關聯方也接連開啓減持模式。根據7月23日公告,陳德林已經退出前十大股東之列。

新老股東紛紛欲走,2024年初道森股份股價承壓下行,公司接連發布增持和回購計劃,令人費解的是,此輪增持最爲積極的並非道森股份實控人趙偉斌,而是洪田科技原班人馬。

今年2月2日,道森股份股價下探至20.27元,創2022年5月以來新低,道森股份副董事長陳賢生和核心技術管理人員雲光義旋即拋出增持計劃,兩人出手闊綽,擬自2024年2月5日至6個月內,合計擬增持金額2000萬-4000萬元。從增持進展來看,截至2024年7月31日,陳賢生已合計增持1003.4萬元。

綜合以上種種異常之處,上交所時隔數月質疑這一系列交易是否存在規避重大資產重組程序並非空穴來風,雖然道森股份硬生生的對照條款給出了否定的回答。但否認不了的是,這一系列交易巧合遍佈,而伴隨巧合而來的疑問是:兩次收購到底是自然而然發生,還是爲規避規則而精心設計?這個疑問,想必未來依然會縈繞在道森股份(洪田科技)頭上。(本文首發於鈦媒體APP,作者|張孫明爍,編輯|劉敏)