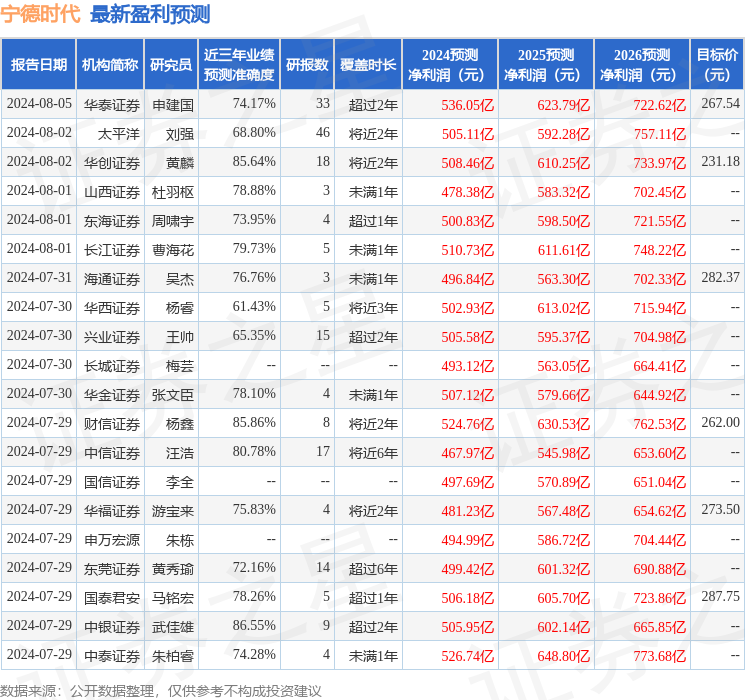

最新盈利预测明细如下:

最新盈利预测明细如下:第一上海證券有限公司陳曉霞近期對寧德時代進行研究併發布了研究報告《動儲龍頭地位穩固,主營業務毛利率回升》,本報告對寧德時代給出買入評級,認爲其目標價位爲227.37元,當前股價爲174.95元,預期上漲幅度爲29.96%。

寧德時代(300750)

動儲龍頭地位穩固,主營業務毛利率回升

2024上半年業績符合預期:公司2024上半年實現營業收入人民幣1667.7億元,同比下降11.88%;歸母淨利潤228.6億元,同比增長10.37%,其中Q1歸母淨利潤爲105.1億元,Q2歸母淨利潤123.6億元,環比增長17.6%。實現扣非盈利爲108.07億元,同比增長10.80%,環比增長16.86%。公司營收下降,利潤增長是由公司產品價格下降,但原材料降幅更大所致。

電池業務毛利率增長,全球份額增長:據SNE Research發佈的統計數據,寧德時代1-5月繼續排名全球動力裝車量榜首,其動力電池裝車107GWh,市場份額達37.5%。在國內動力電池市場中,寧德時代2024上半年的裝車量市佔率上升至46.4%,同比增長3%。伴隨新能源爆款車型出貨加速,公司動力電池出貨量增長。2024上半年寧德時代實現電池銷量約160GWh,實現營業收入1126.49億元,同比減少19.20%,毛利率26.90%,同比提升6.55個百分點。

儲能產品打造第二增長曲線:公司儲能電池銷量超40GWh,實現營業收入288.25億元,同比增長3%,業務所佔營收佔比不斷擴大,第二增長曲線開啓。儲能業務毛利率達到28.87%,同比提升7.55個百分點。2024上半年公司發佈全球首款5年零衰減、單體6.25MWh的天恒儲能系統,單位面積能量密度提升,佔地面積降低,進一步提升儲能項目收益率。

全方位深度客戶合作:動力電池方面,公司與沃爾沃、北京現代等達成戰略合作,與法國達飛海運集團簽署合作協議,加深在乘用車、商用車、船舶等領域業務合作。儲能電池方面,公司與中石油、Quinbrook、NextEra等深化合作,在海內外推動儲能項目落地。

目標價227.37元,維持買入評級:我們預測公司2024-2026年的收入分別爲4035.1億元/4767.5億元/5308.97億元人民幣;歸母淨利潤分別爲500.1億元、597.1億元和653.3億元。當前股價分別對應2024年/2025年/2026年的15.6/13.0/11.9倍PE,我們使用電池定價估值測算,我們給予24年20倍PE估值,預測公司目標價227.37元,較現價有28.46%的上漲空間,維持買入評級。

證券之星數據中心根據近三年發佈的研報數據計算,中銀證券武佳雄研究員團隊對該股研究較爲深入,近三年預測準確度均值高達86.55%,其預測2024年度歸屬淨利潤爲盈利505.95億,根據現價換算的預測PE爲15.21。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有36家機構給出評級,買入評級30家,增持評級6家;過去90天內機構目標均價爲265.19。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。