來源:騰訊科技

作者:郭曉靜

$英偉達 (NVDA.US)$、$Meta Platforms (META.US)$、$特斯拉 (TSLA.US)$、$亞馬遜 (AMZN.US)$、$谷歌-A (GOOGL.US)$、$微軟 (MSFT.US)$和$蘋果 (AAPL.US)$的股價2023年分別上漲239%、194%、102%、81%、59%、57%和48%,並因此在市場上得名“七巨頭”(Magnificent Seven),而在同一時期,標準普爾500指數則只整體上漲了24%。

而2024年的7月24日,似乎這段轟轟烈烈的上漲被畫上了休止符。美國$標普500指數 (.SPX.US)$下跌超過2%,$納斯達克綜合指數 (.IXIC.US)$下跌超過3.6%,兩大指數均創下2022年底以來最大單日跌幅。美股驚魂時刻與谷歌母公司Alphabet、特斯拉兩家公司的季報發佈時間高度吻合。

在隨後的幾個交易日,微軟、Meta、蘋果也陸續發佈了業績,股市劇烈震盪。雖然震盪的理由可能是多樣的,比如減息的預期、就業數據的發佈,還有被詬病的不可能三角--$美元指數 (USDindex.FX)$、美債收益、美股科技股,一直維持着似乎違背金融常識的三高。

但是不可否認的是,“牽扯”市場情緒的主線之一,還有一個巨大的分歧——美國頭部科技公司的巨額AI投入,到底是“未來投資”,還是要股東買單的“賬單”。

這波上漲背後最大的推動力,就是市場對於生成式人工智能的巨大期望。BCA Research(全球經濟分析公司)美國股票首席策略師Irene Tunkel評論稱,除英偉達外,2023年“七巨頭”股價表現優異的主要原因就是市盈率倍數擴張(Multiple expansion)。這表明,投資者對這些公司未來盈利增長具有高期望。

隨着業績期的結果揭曉,這些過高的增長期望開始大幅搖擺。

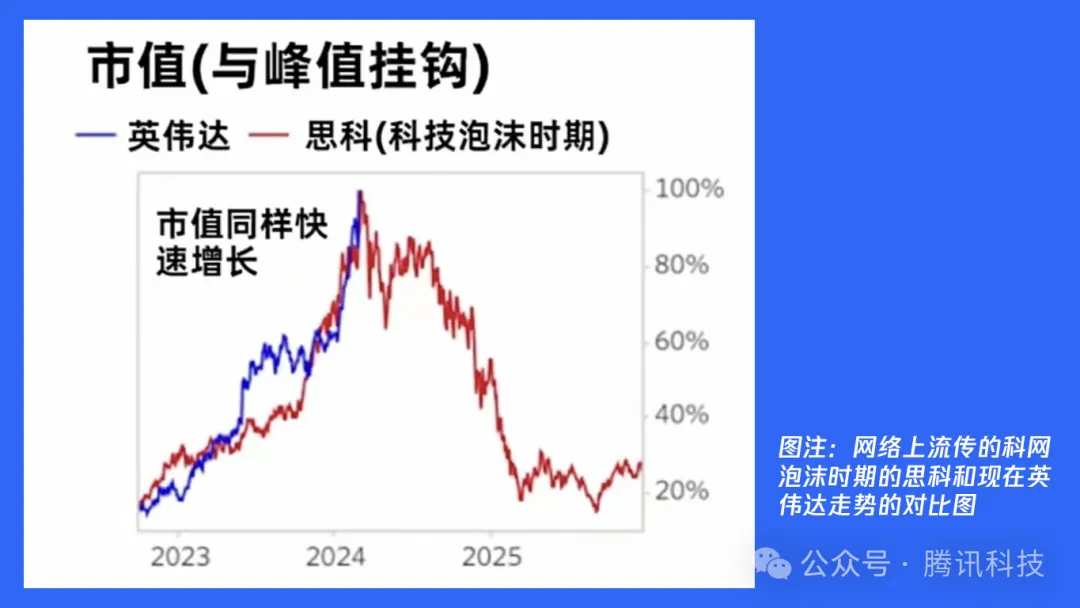

而那個最特殊的,確實有着炸裂的業績支撐的英偉達,市值較6月已跌超22%,蒸發5.2萬億人民幣,近期連續17個交易日更是跌去20% 。除了Blackwell芯片量產的負面信息,資本市場也開始擔憂,如果科技巨頭無法證明AI能夠給其業務帶來足夠的增量,那他們將無法堅持在AI領域的投入,英偉達的業績也不會繼續一次又一次突破預期。

預期永遠是驅動股價上漲的最大動力,遠比歷史成績更重要。

資本市場似乎分裂出兩股勢均力敵的強大力量,左邊,是對人工智能改變世界的強大願景和源源不斷的資本投入;右邊,是對人工智能投入產出比、以及對人工智能正在催生巨大泡沫的深深懷疑:

① 巨頭們在生成式人工智能的巨額投入,是否會讓短期業績很難看?

② 如此巨額的投入,是否能夠真的帶來增長?什麼時候才能兌現?

③ 如果生成式人工智能是一個遙遠的期貨,那是否泡沫正在被越吹越大?

④ 巨頭們到底爲何一致篤定地豪賭生成式人工智能?

深扒了科技巨頭的人工智能賬單之後,我們意識到,未來可能遠比我們想象中複雜。

1、科技巨頭勒緊褲腰帶,一切爲AI投入讓路

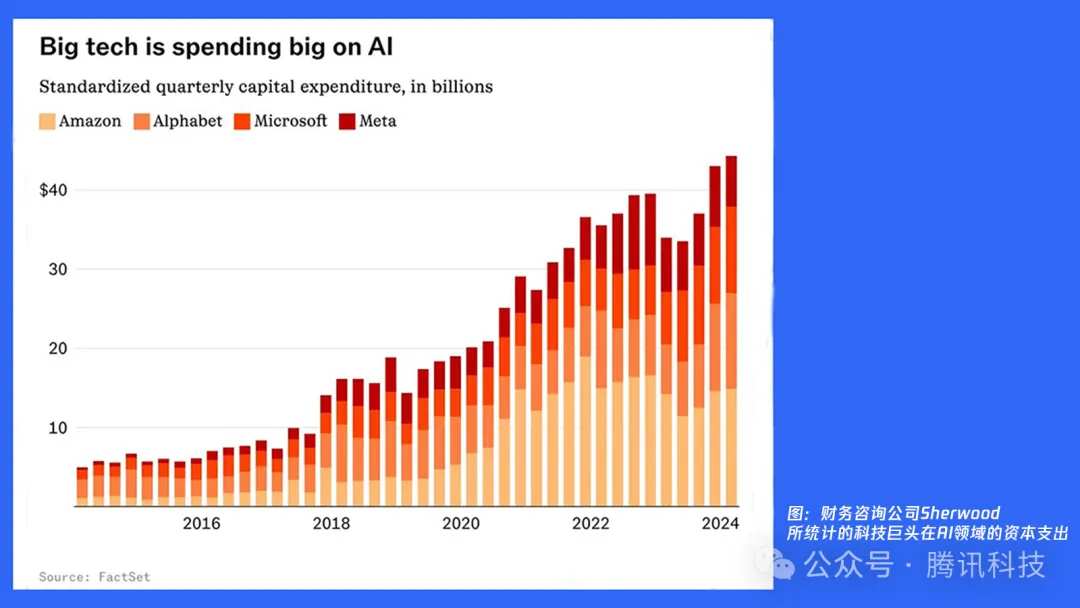

根據剛剛公佈的季報,本文整理並列出主要科技公司的資本開支,並提取了其中對於人工智能投入的描述:

① 微軟:二季度資本支出138.7億美元,分析師預期132.7億美元,高於去年同期的107億美元。

② 谷歌母公司Alphabet:下半年每季度的資本支出將達到或超過120億美元,全年總支出可能超過490億美元,比過去五年的年均支出高出84%。

③ Meta:本季度資本支出爲84.7億美元,較上年同期增長近33.4%;將2024年最低資本支出預測從350億美元上調至至少370億美元,但維持最高支出預測400億美元不變。

④ 亞馬遜:24年下半年資本支出將加速增長,高於H1的305億美元,主要用於AWS基礎設施建設。

⑤ 蘋果:蘋果首席財務官盧卡·馬斯特里在2024財年第二財季業績電話會議中並未明確給出當季資本支出的具體數字。

當被分析師問及蘋果重心逐漸向人工智能、生成式人工智能過渡,是否會影響公司資本支出節奏時,其首席財務官盧卡·馬斯特里表示,多年來蘋果在各業務、各領域一直都在努力推動創新,僅在過去五年,蘋果在相關領域研發方面的支出就超過1000億美元。

⑥ 特斯拉:未公佈AI領域的具體數據,馬斯克僅在電話會上透露,2024年的資本支出可能達到100億美元。2024年1月,特斯拉宣佈追加5億美元投資,向英偉達購買約1萬塊H100 GPU;其CEO馬斯克也曾在社交媒體X上發帖稱,特斯拉今年(2024年)可能將花費30億至40億美元購買英偉達芯片硬件。

從這些數字來看,每家巨頭每年投入AI的資本規模都在百億美元以上。到2024年底,這些巨頭究竟會爲了人工智能增加多少的資本開支,現在也只能是一個估算。最近,巴克萊的分析師們在報告中指出,預計AI領域的資本支出將從2023年到2026年累計達到1670億美元,而這一數字是基於對AI產品需求的樂觀預期。但是,按照上文所列出的巨頭們公佈的資本開支情況,這個數字絕非空穴來風。然而,與此形成鮮明對比的是,預計到2026年,雲服務的收入增量僅爲200億美元。

僅以雲服務的收入增量作爲對比,可能不能客觀說明問題所在。但是,這可以從側面反映出,如此巨大的投入,至少到2026年,巨頭們可能還是無法很好地回答人工智能相關投入的ROI問題。

但是,這並不妨礙巨頭們裁減其它方面的預算、甚至不惜裁員,堅定地在人工智能領域持續投入。短期看不到結果,而且作爲上市公司,還面臨着資本市場的巨大壓力,巨頭這樣做是爲何?

谷歌母公司Alphabet CEO Sundar Pichai表示,“顯然,我們正處於一個極具變革性的領域的早期階段。”他補充說:“對我們來說,投資不足的風險遠遠大於投資過度的風險”,更不用說科技競爭對手微軟、亞馬遜和Meta Platforms都在同一領域投入了創紀錄的資本支出。

Meta CEO扎克伯格同樣表達了更強烈的觀點,“目前,我寧願冒險在需要之前建設能力,也不願爲時已晚,因爲啓動新的推理項目需要很長的準備時間。”

亞馬遜首席財務官Brian Olsavsky表示,“這是一項高風險的業務。這是許多行業的革命性轉變。我們認爲,我們可以憑藉我們在雲計算領域的現有地位,以非常高端的方式參與其中。”

CEO們看到了巨額投入的風險,但是依然堅定投入,似乎這不是一場“豪賭”,而是一張不得不買的“諾亞方舟”的船票。

2、AI到底能給科技巨頭帶來增量嗎?

這到底是爲什麼?生成式AI到底能帶來哪些增量?目前並沒有看到特別清晰明確的新的商業模式出現。科技巨頭所講的故事,主要是雲服務、廣告、自動駕駛、和端側智能。

雲服務本身的業務及付費體系龐雜,增量的主要邏輯來源於一個假設,生成式AI會讓更多的企業希望去使用生成式AI,而生成式AI需要大量的計算、存儲資源,不管是部署私有模型、還是使用已有的大模型,都繞不開雲服務廠商,這都會爲雲服務帶來新客戶的增量。

微軟、亞馬遜、谷歌被稱爲美國的“三朵雲”。而微軟可以說是在這波生成式浪潮中佔得先機的科技巨頭,它投資了點燃這場生成式AI浪潮的創業公司OpenAI,目前已經給OpenAI投入了130億美元。微軟爲OpenAI的獨家雲提供商,並將OpenAI的模型應用於商業客戶及消費者產品中。

OpenAI的大模型被公認爲目前能力最強的閉源大模型。但是即使是強強聯手,給微軟的雲業務帶來的增量也有限。根據最新的業績披露,人工智能服務爲Azure 本季度的收入增長貢獻了 8 個百分點,而 上個季度的貢獻爲 7 個百分點。增長似乎變得越來越緩慢。

2024Q2亞馬遜AWS收入262.81億美元,同比增長18.7%,略好於預期,但是淨利潤增長小幅放緩,且AWS的營業利潤率環比下滑了0.6%。雖然與預期差異不大,但是市場反應依然是負面的,增長放緩、其它(如電商)業務表現不佳,同時又要對AI領域大幅投入,投資者憂心忡忡。

谷歌母公司Alphabet的業績各方面都表現不錯,總營收847億美元,同比增長14%;淨利潤236億美元,均高於分析師預期。雖然雲業務並不是谷歌營收的大頭,但是首次季度收入超過100億美元,達103.47億美元,同比增長29%。

然而,隨後的股價表現卻看出了投資者的糾結,盤後先是上漲約2%,隨後又下跌2.18%。截至7月25日收盤,下跌2.99%,報169.16美元/股。主要原因就是Alphabet的資本支出高出市場預期,幾乎是去年同期的兩倍,而這種巨額投入還將持續。AI帶來的增量,並不能抵消對於持續巨大資本投入的恐慌。

從美國三朵雲來看,AI確實爲雲業務帶來了增量,但增量低於市場的預期。

在廣告業務中,活躍用戶數是大盤的基本面,AI的幫助主要是提升推薦精準度和廣告創意,讓目標用戶能夠看到並願意主動點擊打開。這是廣告客戶最理想希望獲得的結果,而這兩點確實是生成式AI擅長的。

Meta的廣告業務獲得了22%的增長,旗下應用系列(Facebook、Instagram、WhatsApp 和 Messenger)6 月份的日活躍用戶數量爲 32.7 億,較去年同期增長 7%。Facebook 的月活用戶數史上首次突破 30 億大關,達到 30.3 億,同比增長 3.4%。扎克伯格也對MetaAI信心滿滿,認爲它有望在今年年底前成爲全球使用最廣泛的人工智能助手。

這波生成式AI浪潮中,Meta的Llama系列模型,成功成爲全球大語言模型開源陣營的老大,並且有地位越來越穩的勢頭。Meta剛剛發佈了Llama 3.1系列,但是據扎克伯格透露,Llama 4所需要的訓練資源,是Llama3的十倍。

谷歌的廣告業務增長也不錯,2024年第二季度,谷歌廣告業務總營收爲646.16億美元,同比增長11%。其中,谷歌搜索和其他廣告收入同比增長14%;YouTube廣告收入爲同比增長13%。谷歌的大模型Gemini的性能,也是在所有模型中排名前列。

但是,究竟這些增長是否真的是由AI帶來的,可能巨頭自己也無法完全說清。

特斯拉和蘋果是比較獨特的存在。

特斯拉是激進派的代表。創始人馬斯克在包括自動駕駛、腦機接口、航天等最前沿的領域全面佈局,每一項都需要大量的資本投入。但是他總是有能力說服世界相信他的故事、拿到融資、並且在這些“燒錢”的領域創造一部分的現金流,來支撐對未來宏大敘事的繼續探索。

特斯拉是整個版圖中巨大的一環。投資者除了像分析其它車企一樣,看交付量,同時更會關注馬斯克對於未來的敘事。Robotaxi和人形機器人Optimus就是特斯拉的“AI故事”,FSD(full-self driving)技術是特斯拉自動駕駛、Robotaxi、及人形機器人的核心能力之一,而超級計算機Dojo,就是支撐這一切的大腦。

特斯拉一直在追加對於這一整套AI敘事的投入,馬斯克也曾在社交媒體X上發帖稱,特斯拉今年(2024年)可能將花費30億至40億美元購買英偉達芯片硬件。

投資者對特斯拉加大投入的態度更加寬容,根據高盛的報告,68%的投資者把AI視爲特斯拉未來一年股價的主要驅動力,僅有33%傾向於電動車。

與特斯拉相比,蘋果對於生成式AI的態度似乎一直有一些“保守”,沒有看到“陡增”的大額資本投入,CFO對外的措辭也都是,“過去五年”一直持續投入。在今年6月的WWDC上,Apple Intelligence的發佈,讓外界最強的期待聚焦在今年秋季發佈的iPhone新品,這個有了AI(Apple Intelligence)的手機,是否能夠“突破擠牙膏式的創新”,創造一個“AI手機新範式”,刺激壓力重重的智能手機的銷量。

對於生成式AI,七巨頭各有各的設計,總結起來基本就是本段開頭所說:雲服務、廣告、智能終端,即使是腦洞最大的馬斯克,也沒有創造出更新鮮的玩法。生成式AI更像是一個更強大的大腦,巨頭們不得不爭相投入的基建。所以外界最大的質疑聲也是,除了寫蹩腳文章、畫奇奇怪怪的畫,我真的沒有體會到生成式AI還能幹嘛。

巴克萊的研報把這種軍備競賽式的投入稱爲“FOMO(害怕錯過)”。但是,設想一下,如果所有的競爭對手將業務的底座都已經升級爲“計算機”,而你還在使用“算盤”,這可能就不是錯過的問題,而是直接消失。比如雲客戶,會直接選擇能提供生成式AI能力的雲服務商。

巨頭們爭相佈局的,其實是未來的基建,而不是直面用戶的顛覆式創新應用。這包括底層算力基礎設施,也包括一個強大的自研的基礎大模型。這些都需要大額的資本支出。

3、生成式AI的泡沫正在集結嗎?

既然爲基建,投入與收益產生中間的時間差必然漫長。這波由生成式AI驅動的科技股上漲,反映了所有人對新技術誕生的興奮。但是,目前還沒有任何一家巨頭能夠說出,什麼才是生成式AI帶來的增量,究竟帶來了多少增量。

除了競爭關係,七個巨頭已經在生成式AI領域形成一個你中有我、我中有你的關係網。除了蘋果之外,其它巨頭都在向英偉達購買芯片;蘋果對外合作的第一個大模型,是OpenAI的大模型,而微軟又是OpenAI的最大投資方和獨家雲服務供應商;蘋果未公開是否使用了英偉達的算力,但是卻在Apple Intelligence的對外文檔中明確說明,使用了谷歌的TPU。

在巨頭之外,還有野心勃勃、更爲狂熱的硅谷。

以OpenAI來看,2023年底:年化營收爲16億美元。2024年6月:據The Information估計,2024年化營收達到了35億-45億美元。雖然預計依然會大幅虧損40億美元左右,但是營收規模確實是在以最大三倍的速度增長。而它的估值同樣增長了三倍,2023年4月:估值約290億美元。2024年2月:估值達到860億美元。

現階段,與盈利能力相比,資本更看重OpenAI攻城略地、搶佔市場的能力。從這方面來看,似乎OpenAI的估值增長也是比較理性的。

根據The Information的數據顯示,生成式AI公司在第二季度募集資金的總數達到122億美元,繼續破歷史記錄,而獲得融資的公司數量,也繼續創新高,達到55家。

如此火熱的氛圍、飆漲的估值和模糊的商業模式,讓包括高盛在內的機構都開始質疑,是否生成式AI的泡沫已經被吹大。

Morningstar 分析師邁克爾·霍德爾 (Michael Hodel) 表示:“我認爲,許多投資者自然而然想到的比較對象是 20 世紀 90 年代末和 21 世紀初的電信泡沫。參與那次擴張的大多數公司都破產了。這次擴張在某些方面似乎很相似……但主要區別在於,參與大部分擴張的公司擁有利潤豐厚的現有業務和穩固的資產負債表。”

如果這裏對於泡沫的定義是“沒有盈利基本面的,純市盈率或者說估值的不斷提升”,看起來泡沫現在還並沒有集結。包括英偉達在內的七巨頭,創造利潤的能力都是紮實的。而巨頭的投入,與他們所創造的現金流相比,也並沒有十分激進。

但是,如果宏觀基本面惡化、巨頭的盈利預期調低,資本支出又不能迅速下降。而之前的資本投入所購買的芯片、服務器、數據中心又不可能立即變現成爲利潤,那市盈率自然也會飆升,所謂的泡沫也會膨脹。

泡沫的定義是動態的,股市的漲跌因素十分複雜,預期的一致性的崩塌,或者是宏觀基本面的惡化,都可能造成股市的劇烈波動。在經歷了持續上漲之後的故事,任何一件事,都可能成爲一個向下波谷的導火索。

美股巨頭CEO們的資本支出決策,考慮的可能是未來十年二十年公司的核心競爭力;硅谷的投資人,可能看的是未來三十年,能有新的巨頭長成的概率;而股市的漲跌,是短期複雜市場因素及情緒的共同結果。這三件事,雖有聯繫,但更大程度上是三件獨立的事。

然而,有幾個關鍵的問題可能是生成式AI這場變革的核心參與者需要共同認真考慮的:

● 生成式AI的資源消耗巨大,如何讓它變得更高效?

● 算力成本巨大,如何讓它變得越來越便宜?

● 有沒有比Transformer更好的架構,甚至是顛覆目前的深度學習路線的新技術產生,讓人工智能的效率,能夠堪比人腦?

當這些問題逐漸解決,我們就會看到人工智能奇點的到來,而回望目前的投入,也許一切都是值得的。

編輯/jayden