近期全球股市剧烈动荡。

美股重挫,美东时间8月1日(周四)$标普500指数 (.SPX.US)$跌1.37%,$纳斯达克综合指数 (.IXIC.US)$跌2.30%。欧洲三大股指周四全线下跌,$英国富时100指数 (.FTSE.GB)$跌1.01%,$德国DAX30指数 (.GDAXI.DE)$跌2.30%,$法国CAC40指数 (.CAC.FR)$跌2.14%。

美股市场,尤其是科技股,经历了一场无情的抛售潮。除$Meta Platforms (META.US)$外,$英伟达 (NVDA.US)$、$苹果 (AAPL.US)$、$亚马逊 (AMZN.US)$等明星科技股普跌, $英特尔 (INTC.US)$的股价更是在盘后暴跌18.9%,成为市场的焦点。

亚洲市场也未能幸免于难,$日经225 (.N225.JP)$指数在短短两日内累计下跌近6000点,跌幅接近15%,创近16年来的最大跌幅纪录。这种跌势不仅让投资者感到震惊,更引发了对全球经济前景的担忧。

一,AI泡沫破灭导致的科技股溃败?

人工智能(AI)技术曾是资本市场的宠儿,但随着市场的重新评估,“AI泡沫即将破灭”的预期成为了导致科技股溃败的重要原因。

据美媒爆料,目前OpenAI每年通过ChatGPT能入账约20亿美元,通过大语言模型收费也有望获得近10亿美元入账。OpenAI一个月的总营收在2.83亿美元左右,估算其全年营收规模在35亿至45亿美元之间。因此,OpenAI公司一年的亏损可能高达50亿美元,其现金流可能在未来一年内耗尽。

谷歌母公司Alphabet发布的二季度财报加剧了担忧。谷歌云业务和搜索业务收入(这两项与A投入I相关)在过去一年间的收入增长并未持续呈现稳步抬升态势。

正如“红衣教主”在短视频中所言,“高盛、红杉等机构算了一笔账,整个人工智能行业要挣6000亿美金,才对得起目前这样的硬件支出,但结果OpenAI也才30亿美金收入,整个行业大部分人都不挣钱。”

高盛强调,如果重要的用例在未来12-18个月内没有开始变得更加明显,投资者的热情可能会开始消退。

高盛认为,"科技巨头计划在未来几年在AI资本支出上花费1万亿美元,但几乎没有任何实质性的、可见的成果来证明这些投入是值得的"。高盛指出,目前的状况跟当年互联网技术应用的早期还不太一样。互联网技术即使在早期,也能用低成本方案取代高成本方案。而AI现在很贵,且不能提供更便宜的替代品。

高盛还判断,AI在未来十年内对经济的实际影响会很有限,AI只会使美国生产力增加0.5%,GDP仅增加0.9%,这会导致投入的大量资金可能会被浪费,而美股“七姐妹”获得的数万亿美元市值可能是历史上最大的泡沫。

这种对AI技术前景的悲观预期,导致了投资者对科技股的信心下降,资金开始撤离这一领域。与此同时,科技巨头们的负面消息进一步加剧了市场的恐慌情绪:例如,英特尔的业绩不及预期;再例如,英伟达的股价受到了AI项目推迟的传闻影响,"一家叫做Aletheia Capital的香港研究机构说Blackwell量产全面推迟到25Q1"。

此外,美国反垄断监管的新闻也对科技股造成了压力,这些因素共同作用,使得科技股成为市场抛售的重灾区。

二、美国经济数据疲软引发衰退猜想

美国经济的疲软数据如同一记警钟,敲响了市场对经济衰退的担忧。美国7月ISM制造业PMI录得46.8,萎缩幅度创八个月最大;而美国上周初请失业金人数增加1.4万至24.9万人,创近一年新高。这些数据不仅显示了美国经济可能正在放缓,也引发了市场对经济衰退的担忧。

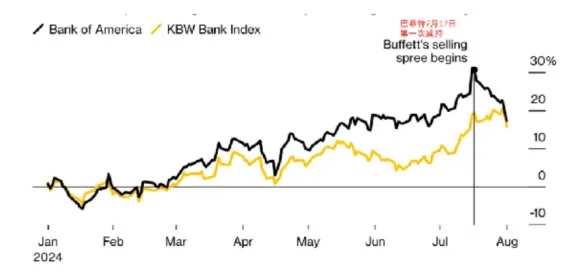

巴菲特的抛售行为更是加剧了市场的不安情绪。伯克希尔·哈撒韦公司自7月17日以来,已经连续12个交易日减持美国银行,其持仓组合中的美国银行股票已经减少了8.8%,减持总额达38亿美元。

(黑色为美国银行自年初以来涨幅,黄色为KBW银行指数。来源:Bloomberg)

(黑色为美国银行自年初以来涨幅,黄色为KBW银行指数。来源:Bloomberg)北京时间今晚8:30出炉的美国7月非农就业数据显示,7月的非农就业人数增加了11.4万人,但这一数字远低于预期的17.5万人。美国2024年7月的失业率上升至4.3%,这创下了自2021年10月以来的新高,高于之前的4.1%。

失业率上升至4.3%,意味着触发了萨姆法则的经济衰退指警报,而这个指标自1970年以来,预测准确率为100%。(根据萨姆法则,当失业率的3个月移动平均值比前12个月的最低点上升了0.5%或更多时,美国经济就会进入衰退)

上述巴菲特的减持行为,也被市场解读为对美国经济前景的悲观预期。从历史上银行股的盈利走势看,高通胀和高利率的组合利好银行股,但巴菲特选择在此时出售$美国银行 (BAC.US)$股份,可以推断他并不认可通胀叙事,美联储即将开启的降息可能是巴菲特减持美国银行的逻辑之一。

历史数据为我们提供了宝贵的参考。美联储降息前后往往是美股大跌的开始:从1998年、2000年、2007年到2019年,美联储的降息前后都伴随着美股的显著回调。

1998年10月降息的前3个月,标普500回调-23%;

2000年12月降息的前3个月,互联网泡沫破裂的连锁反应开始显现,随后美国进入了长达2.5年的经济衰退,期间标普500跌幅-50%;

2007年9月降息后的1个月,美国次贷危机正式爆发,金融危机席卷全球,标普500在随后的1年半内跌幅高达-58%;

2019年8月降息的前10个月,在中美贸易摩擦的影响下,美股在2018年四季度出现深度回调,标普500跌幅为-20%,而降息的6个月后,则发生了2020年大熔断。

当前,市场普遍预期美联储将在9月降息,"即便美国通胀率再次升高,AI泡沫导致美元外流状态下,美联储也会选择降息填补资本流出空白"。

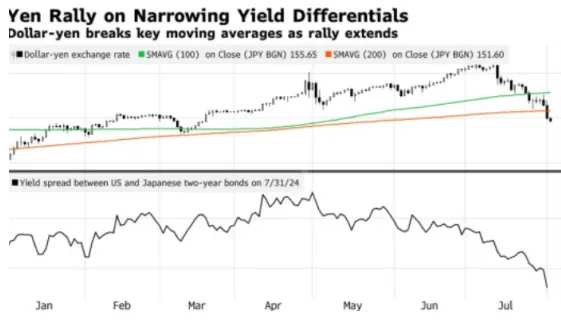

三、日元套息交易拆仓潮

日元兑美元汇率周四一度上涨1%,至148.51。日元兑美元汇率周三飙升近1.9%,将月涨幅扩大至7%以上。

东方汇理和道明证券的策略师认为,日元兑美元汇率最高可能升至140日元兑1美元。麦格理策略师也表示,“日元强劲涨势才刚刚开始,”到今年年底,美元兑日元汇率可能接近140,到2025年12月将升至125。这将使日元汇率回到2022年初的水平,当时美联储刚刚开始加息。”

日元兑美元升破关键位,引领全球套利交易平仓潮,推低了墨西哥比索、澳元、新西兰元等货币。

所谓日元套息交易,是指投资者借出日元这种低息货币,然后投资于高息货币的资产,比如美债,通过这种方式获得收益。然而,随着美联储的连续加息和美元流动性收紧,美元融资成本提高,同时日元对美元的锁汇成本也增加,这使得日元套息交易的收益与成本不再匹配,导致许多投资者开始拆仓,即卖出之前投资的资产,将资金撤回 。

这种拆仓行为对全球金融市场产生了一定的影响。首先,美债等高息资产面临抛售压力,短期增加了美债收益率的上行压力 。

其次,由于套息交易的停止,购买美债的力量减弱,这可能导致全球资产估值承压,股市和债券市场下行压力加大。

此外,日元套息交易的停止也意味着做空日元的仓位降低,这可能会对日元汇率产生影响。

四、日本股市面临技术性熊市考验

继8月1日出现2.49%的跌幅后,8月2日的日经225指数更是出现了盘中5%以上的跌幅。继今年7月11日的高点调整以来,日经225指数累计下跌近6000点,累计最大跌幅接近15%。如果日经225指数再下跌5%以上,那么将会面临技术性熊市的考验。

这一次日本股市的大跌,导火索是日本央行推出了“加息+缩表”的组合拳。虽然日本的短期利率只是上调至0.25%,这个加息幅度并不算大,但考虑到日本长期处于负利率的状态,这一次的“加息+缩表”措施,对市场资金的风险偏好带来较大的影响。这一政策变动,加上日元的异常持续升值,导致了资金从股市流出,进一步加剧了日本股市的下跌。

"日元升值股市下跌的趋势可能还将持续,对企业业绩的打击将不可避免,"分析人士指出,"日元与日本股市之间存在着明显的反向关系,即日元持续升值,却给日本股市构成了资金分流的影响"。

五、小结

在这一波大跌中,港股和A股的跌幅相对小一些。2022年10月以来,美股大涨,中国资本市场连续下跌。目前来看,这种资金的跷跷板效应有可能向相反方向运动。中国实体经济表现稳健,中国央行的降息政策也为股市提供了进一步的支持,预计在全球资金的重新配置中,中国股市的低估值优势,将能够吸引全球资金的关注。

编辑/emily

近期全球股市劇烈動盪。

美股重挫,美東時間8月1日(週四)$標普500指數 (.SPX.US)$跌1.37%,$納斯達克綜合指數 (.IXIC.US)$跌2.30%。歐洲三大股指週四全線下跌,$英國富時100指數 (.FTSE.GB)$跌1.01%,$德国DAX30指數 (.GDAXI.DE)$跌2.30%,$法國CAC40指數 (.CAC.FR)$跌2.14%。

美股市場,尤其是科技股,經歷了一場無情的拋售潮。除$Meta Platforms (META.US)$外,$英偉達 (NVDA.US)$、$蘋果 (AAPL.US)$、$亞馬遜 (AMZN.US)$等明星科技股普跌, $英特爾 (INTC.US)$的股價更是在盤後暴跌18.9%,成爲市場的焦點。

亞洲市場也未能倖免於難,$日經225 (.N225.JP)$指數在短短兩日內累計下跌近6000點,跌幅接近15%,創近16年來的最大跌幅紀錄。這種跌勢不僅讓投資者感到震驚,更引發了對全球經濟前景的擔憂。

一,AI泡沫破滅導致的科技股潰敗?

人工智能(AI)技術曾是資本市場的寵兒,但隨着市場的重新評估,“AI泡沫即將破滅”的預期成爲了導致科技股潰敗的重要原因。

據美媒爆料,目前OpenAI每年通過ChatGPT能入賬約20億美元,通過大語言模型收費也有望獲得近10億美元入賬。OpenAI一個月的總營收在2.83億美元左右,估算其全年營收規模在35億至45億美元之間。因此,OpenAI公司一年的虧損可能高達50億美元,其現金流可能在未來一年內耗盡。

谷歌母公司Alphabet發佈的二季度業績加劇了擔憂。谷歌雲業務和搜索業務收入(這兩項與A投入I相關)在過去一年間的收入增長並未持續呈現穩步抬升態勢。

正如“紅衣教主”在短視頻中所言,“高盛、紅杉等機構算了一筆賬,整個人工智能行業要掙6000億美金,才對得起目前這樣的硬件支出,但結果OpenAI也才30億美金收入,整個行業大部分人都不掙錢。”

高盛強調,如果重要的用例在未來12-18個月內沒有開始變得更加明顯,投資者的熱情可能會開始消退。

高盛認爲,"科技巨頭計劃在未來幾年在AI資本支出上花費1萬億美元,但幾乎沒有任何實質性的、可見的成果來證明這些投入是值得的"。高盛指出,目前的狀況跟當年互聯網技術應用的早期還不太一樣。互聯網技術即使在早期,也能用低成本方案取代高成本方案。而AI現在很貴,且不能提供更便宜的替代品。

高盛還判斷,AI在未來十年內對經濟的實際影響會很有限,AI只會使美國生產力增加0.5%,GDP僅增加0.9%,這會導致投入的大量資金可能會被浪費,而美股“七姐妹”獲得的數萬億美元市值可能是歷史上最大的泡沫。

這種對AI技術前景的悲觀預期,導致了投資者對科技股的信心下降,資金開始撤離這一領域。與此同時,科技巨頭們的負面消息進一步加劇了市場的恐慌情緒:例如,英特爾的業績不及預期;再例如,英偉達的股價受到了AI項目推遲的傳聞影響,"一家叫做Aletheia Capital的香港研究機構說Blackwell量產全面推遲到25Q1"。

此外,美國反壟斷監管的新聞也對科技股造成了壓力,這些因素共同作用,使得科技股成爲市場拋售的重災區。

二、美國經濟數據疲軟引發衰退猜想

美國經濟的疲軟數據如同一記警鐘,敲響了市場對經濟衰退的擔憂。美國7月ISM製造業PMI錄得46.8,萎縮幅度創八個月最大;而美國上週初請失業金人數增加1.4萬至24.9萬人,創近一年新高。這些數據不僅顯示了美國經濟可能正在放緩,也引發了市場對經濟衰退的擔憂。

巴菲特的拋售行爲更是加劇了市場的不安情緒。伯克希爾·哈撒韋公司自7月17日以來,已經連續12個交易日減持美國銀行,其持倉組合中的美國銀行股票已經減少了8.8%,減持總額達38億美元。

(黑色爲美國銀行自年初以來漲幅,黃色爲KBW銀行指數。來源:Bloomberg) 北京時間今晚8:30出爐的美國7月非農就業數據顯示,7月的非農就業人數增加了11.4萬人,但這一數字遠低於預期的17.5萬人。美國2024年7月的失業率上升至4.3%,這創下了自2021年10月以來的新高,高於之前的4.1%。

失業率上升至4.3%,意味着觸發了薩姆法則的經濟衰退指警報,而這個指標自1970年以來,預測準確率爲100%。(根據薩姆法則,當失業率的3個月移動平均值比前12個月的最低點上升了0.5%或更多時,美國經濟就會進入衰退)

上述巴菲特的減持行爲,也被市場解讀爲對美國經濟前景的悲觀預期。從歷史上銀行股的盈利走勢看,高通脹和高利率的組合利好銀行股,但巴菲特選擇在此時出售$美國銀行 (BAC.US)$股份,可以推斷他並不認可通脹敘事,聯儲局即將開啓的減息可能是巴菲特減持美國銀行的邏輯之一。

歷史數據爲我們提供了寶貴的參考。聯儲局減息前後往往是美股大跌的開始:從1998年、2000年、2007年到2019年,聯儲局的減息前後都伴隨着美股的顯著回調。

1998年10月減息的前3個月,標普500回調-23%;

2000年12月減息的前3個月,互聯網泡沫破裂的連鎖反應開始顯現,隨後美國進入了長達2.5年的經濟衰退,期間標普500跌幅-50%;

2007年9月減息後的1個月,美國次貸危機正式爆發,金融危機席捲全球,標普500在隨後的1年半內跌幅高達-58%;

2019年8月減息的前10個月,在中美貿易摩擦的影響下,美股在2018年四季度出現深度回調,標普500跌幅爲-20%,而減息的6個月後,則發生了2020年大熔斷。

當前,市場普遍預期聯儲局將在9月減息,"即便美國通脹率再次升高,AI泡沫導致美元外流狀態下,聯儲局也會選擇減息填補資本流出空白"。

三、日元套息交易拆倉潮

日元兌美元匯率週四一度上漲1%,至148.51。日元兌美元匯率週三飆升近1.9%,將月漲幅擴大至7%以上。

東方匯理和道明證券的策略師認爲,日元兌美元匯率最高可能升至140日元兌1美元。麥格理策略師也表示,“日元強勁漲勢才剛剛開始,”到今年年底,美元兌日元匯率可能接近140,到2025年12月將升至125。這將使日元匯率回到2022年初的水平,當時聯儲局剛剛開始加息。”

日元兌美元升破關鍵位,引領全球套戥交易平倉潮,推低了墨西哥披索、澳元、新西蘭元等貨幣。

所謂日元套息交易,是指投資者借出日元這種低息貨幣,然後投資於高息貨幣的資產,比如美債,通過這種方式獲得收益。然而,隨着聯儲局的連續加息和美元流動性收緊,美元融資成本提高,同時日元對美元的鎖匯成本也增加,這使得日元套息交易的收益與成本不再匹配,導致許多投資者開始拆倉,即賣出之前投資的資產,將資金撤回 。

這種拆倉行爲對全球金融市場產生了一定的影響。首先,美債等高息資產面臨拋售壓力,短期增加了美債收益率的上行壓力 。

其次,由於套息交易的停止,購買美債的力量減弱,這可能導致全球資產估值承壓,股市和債券市場下行壓力加大。

此外,日元套息交易的停止也意味着做空日元的倉位降低,這可能會對日元匯率產生影響。

四、日本股市面臨技術性熊市考驗

繼8月1日出現2.49%的跌幅後,8月2日的日經225指數更是出現了盤中5%以上的跌幅。繼今年7月11日的高點調整以來,日經225指數累計下跌近6000點,累計最大跌幅接近15%。如果日經225指數再下跌5%以上,那麼將會面臨技術性熊市的考驗。

這一次日本股市的大跌,導火索是日本央行推出了“加息+縮表”的組合拳。雖然日本的短期利率只是上調至0.25%,這個加息幅度並不算大,但考慮到日本長期處於負利率的狀態,這一次的“加息+縮表”措施,對市場資金的風險偏好帶來較大的影響。這一政策變動,加上日元的異常持續升值,導致了資金從股市流出,進一步加劇了日本股市的下跌。

"日元升值股市下跌的趨勢可能還將持續,對企業業績的打擊將不可避免,"分析人士指出,"日元與日本股市之間存在着明顯的反向關係,即日元持續升值,卻給日本股市構成了資金分流的影響"。

五、小結

在這一波大跌中,港股和A股的跌幅相對小一些。2022年10月以來,美股大漲,中國資本市場連續下跌。目前來看,這種資金的蹺蹺板效應有可能向相反方向運動。中國實體經濟表現穩健,中國央行的減息政策也爲股市提供了進一步的支持,預計在全球資金的重新配置中,中國股市的低估值優勢,將能夠吸引全球資金的關注。

編輯/emily