Those holding KLX Energy Services Holdings, Inc. (NASDAQ:KLXE) shares would be relieved that the share price has rebounded 29% in the last thirty days, but it needs to keep going to repair the recent damage it has caused to investor portfolios. Unfortunately, the gains of the last month did little to right the losses of the last year with the stock still down 41% over that time.

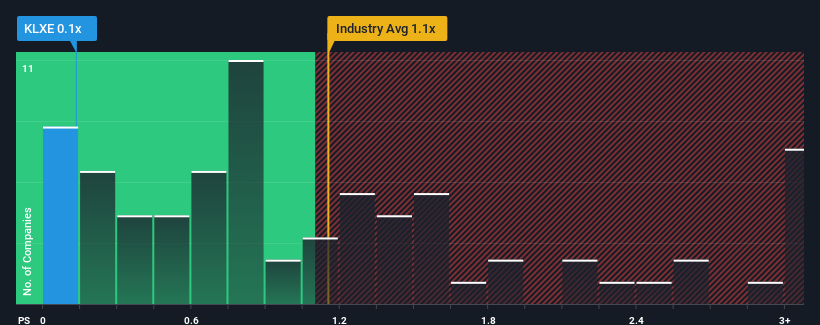

Even after such a large jump in price, it would still be understandable if you think KLX Energy Services Holdings is a stock with good investment prospects with a price-to-sales ratios (or "P/S") of 0.1x, considering almost half the companies in the United States' Energy Services industry have P/S ratios above 1.1x. Although, it's not wise to just take the P/S at face value as there may be an explanation why it's limited.

NasdaqGS:KLXE Price to Sales Ratio vs Industry August 2nd 2024

How Has KLX Energy Services Holdings Performed Recently?

KLX Energy Services Holdings could be doing better as its revenue has been going backwards lately while most other companies have been seeing positive revenue growth. Perhaps the P/S remains low as investors think the prospects of strong revenue growth aren't on the horizon. If you still like the company, you'd be hoping this isn't the case so that you could potentially pick up some stock while it's out of favour.

Keen to find out how analysts think KLX Energy Services Holdings' future stacks up against the industry? In that case, our free report is a great place to start.

Do Revenue Forecasts Match The Low P/S Ratio?

There's an inherent assumption that a company should underperform the industry for P/S ratios like KLX Energy Services Holdings' to be considered reasonable.

Retrospectively, the last year delivered a frustrating 5.2% decrease to the company's top line. Still, the latest three year period has seen an excellent 189% overall rise in revenue, in spite of its unsatisfying short-term performance. So we can start by confirming that the company has generally done a very good job of growing revenue over that time, even though it had some hiccups along the way.

Turning to the outlook, the next year should bring diminished returns, with revenue decreasing 13% as estimated by the dual analysts watching the company. With the industry predicted to deliver 9.6% growth, that's a disappointing outcome.

In light of this, it's understandable that KLX Energy Services Holdings' P/S would sit below the majority of other companies. However, shrinking revenues are unlikely to lead to a stable P/S over the longer term. There's potential for the P/S to fall to even lower levels if the company doesn't improve its top-line growth.

What Does KLX Energy Services Holdings' P/S Mean For Investors?

KLX Energy Services Holdings' stock price has surged recently, but its but its P/S still remains modest. Using the price-to-sales ratio alone to determine if you should sell your stock isn't sensible, however it can be a practical guide to the company's future prospects.

As we suspected, our examination of KLX Energy Services Holdings' analyst forecasts revealed that its outlook for shrinking revenue is contributing to its low P/S. As other companies in the industry are forecasting revenue growth, KLX Energy Services Holdings' poor outlook justifies its low P/S ratio. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

You need to take note of risks, for example - KLX Energy Services Holdings has 4 warning signs (and 1 which can't be ignored) we think you should know about.

If you're unsure about the strength of KLX Energy Services Holdings' business, why not explore our interactive list of stocks with solid business fundamentals for some other companies you may have missed.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

持有klx energy services股票的人會感到寬慰,因爲在過去的30天裏,股價已經反彈了29%,但仍需繼續努力修復對投資者投資組合造成的近期傷害。不幸的是,上個月的收益對去年的損失幾乎沒有任何幫助,股票在這段時間內仍下跌了41%。

即使股價大漲,如果你認爲klx energy services holdings股票具有良好的投資前景,以市銷率(或“P / S”)爲0.1倍,這仍然可以理解,因爲美國近一半能源行業的公司市銷率超過1.1倍。雖然單憑市銷率並不明智,因爲可能存在解釋爲何被限制。

納斯達克:klxe價格與行業市銷率比8月2日

klx energy services holdings近期表現如何?

klx energy services holdings的收入近期一直在下降,而大多數其他公司的收入都在增長。也許市銷率仍然很低是因爲投資者認爲強勁收入增長的前景並不在遠方。如果你仍然喜歡這家公司,希望情況不是這樣,這樣你可能在股票不受青睞時可以買入一些。

想知道分析師如何看待klx energy services holdings的未來?在這種情況下,我們的免費報告是一個不錯的開始。

營收預測與低市銷率是否匹配?

存在這樣一個固有假設,即klx energy services holdings的市銷率之類的P / S比率必須表現不及行業平均水平才被認爲是合理的。

因此,KLX Energy Services Holdings的市銷率低於大多數其他公司是可以理解的。然而,收入縮減不太可能在較長時間內導致穩定的市銷率。如果該公司沒有改善其收入增長,則市銷率可能降至更低的水平。

KLX Energy Services Holdings的市銷率對於投資者意味着什麼?

KLX Energy Services Holdings的股價最近大幅上漲,但其市銷率仍然保持適度。僅憑市銷率就決定是否賣出股票是不明智的,但它可以作爲公司未來前景的實際指南。

正如我們所懷疑的那樣,我們對KLX Energy Services Holdings的分析師預測的審查表明,其萎縮的收入前景正導致其低於行業平均水平的市銷率。由於行業中的其他公司正在預測收入增長,KLX Energy Services Holdings的糟糕前景使其低市銷率比率合理化了。除非這些條件得到改善,否則它們將繼續構成視股價於這些水平之間的障礙。

你需要注意風險,例如- KLX Energy Services Holdings有4個警告標識(1個不能忽略),我們認爲你應該了解。

如果您對KLX Energy Services Holdings的業務不確定,爲什麼不探索我們的交互式股票清單,尋找其他可能被忽略的公司,這些公司具有堅實的業務基礎?

There's an inherent assumption that a company should underperform the industry for P/S ratios like KLX Energy Services Holdings' to be considered reasonable.

There's an inherent assumption that a company should underperform the industry for P/S ratios like KLX Energy Services Holdings' to be considered reasonable.

存在這樣一個固有假設,即klx energy services holdings的市銷率之類的P / S比率必須表現不及行業平均水平才被認爲是合理的。

存在這樣一個固有假設,即klx energy services holdings的市銷率之類的P / S比率必須表現不及行業平均水平才被認爲是合理的。