7月31日,國家能源局在新聞發佈會上介紹了今年上半年能源形勢,根據會上發佈的統計數據,今年上半年,全國可再生能源發電新增裝機1.34億千瓦,同比增幅達到24%。截至6月底,全國可再生能源發電累計裝機達16.53億千瓦,佔全國發電總裝機的53.8%;其中,光伏發電累計裝機達7.13億千瓦,風電累計裝機4.67億千瓦,“風光”裝機合計11.8億千瓦,已超過煤電11.7億千瓦的裝機規模。

提前完成目標

自2020年我國明確提出2030年“碳達峯”、2060年“碳中和”目標後,風電、光伏何時趕超第一大電源煤電,讓新能源“登堂入室”成爲新型電力系統的主體就成爲了關注焦點。彼時風電、光伏累計裝機規模在4.7億千瓦左右,而燃煤發電的裝機量要高出近3倍。業內當時有聲音預估稱,在2030年前大概率能夠實現“風光”超煤電,更樂觀的預測也多將時間節點定位在2025年之後。

不過,在“雙碳”戰略、電力體制改革、建設新型電力系統等推動下,近年來風電光伏的發展速度遠超預期,尤其是光伏,2023年一年的新增裝機就高達2.17億千瓦,同比增長148.1%,不僅單年裝機量已接近2020年前的全部累計水平,其中12月單月超53GW的新增裝機也比2020年前各年度的單年裝機規模還高。

其實,今年年初,中國電力企業聯合會就預計二、三季度期間,“風光”裝機超煤電將成爲現實,而在半年數據公佈之際,這一歷史性時刻就已到來。此外,中電聯此前還預測今年過後風電、光伏裝機佔比會達到全國發電裝機總規模的40%,若以此計算,下半年新能源發展或許還會提速。

此外,同樣在2020年,我國曾向全球做出在2030年之前實現風電、太陽能發電總裝機達到12億千瓦的國家自主貢獻承諾,根據行業垂媒“全球光伏”的判斷,按照國家能源局公佈的半年度數據和7月新能源裝機的實際情況,目前已大概率提前6年半實現了這一目標。

而且,在新能源持續“衝刺跑”之際,此前引起擔憂的能源保供也顯得頗爲平穩,近一年半來,即使遭遇極端天氣侵擾,仍總體保持着安全穩定供應,未在出現此前的“電荒焦慮”或成規模“拉閘限電”等問題。國家能源局也在發佈會上表示,今年迎峯度夏能源保供基礎進一步夯實,支撐性調節性電源建設加快;煤炭、煤電兜底保障能力進一步增強,跨省跨區通道輸電能力持續提升,電力互濟能力持續增強;新型儲能裝機繼續保持較快增長,進一步規範新型儲能併網接入,電力調節能力不斷提升;度夏期間全國電力供應保障有力有效,各地均未採取有序用電措施。

前路仍需探索

從速度和規模來看,新能源發展形勢確實喜人,但在這種史無前例的速度和增量下,一些問題也逐漸顯現,今年光伏行業協會(CPIA)在做半年回顧時,用了“冰火兩重天”的說法,一位電力行業從業者也曾對鈦媒體APP表示,想要順利完成能源轉型、綠色轉型,需要處理的問題還有很多。

鈦媒體APP經過梳理,認爲在接下來的發展過程中,以下幾個方面的問題尤需注意:

一是如何安全又高效地提升新能源的發電量。今年上半年,風電、光伏發電量合計9007億千瓦時,佔到全社會總髮電量的20%,雖然從增速來看已有較大進步,但其發電出力水平還是遠遜於煤電,風電、光伏分開來看也都較之水電略低。而且,在裝機規模持續高增長的同時,發電佔比與裝機佔比的落差有進一步擴大之勢,這對能源結構、發電經濟性等無疑都會形成一定影響,也導致了綠電消納難、額外成本高等問題。中國工程院院士、中國礦業大學教授武強就曾在一場論壇活動中表示,經濟社會發展真正需要的並不是裝機量,而是發電量,且風機、光伏等新能源設備的壽命週期通常也就在20年左右,如果電量調節保障能力無法及時跟進,目前大舉上馬的裝機就將造成極大浪費。目前,我國也在通過技術發展、政策調整等多項措施促新能源消納、提升發電量,包括大力發展新型儲能、氫能等技術,根據實際情況調整“消納紅線”政策,爲新能源利用率“鬆綁”等;

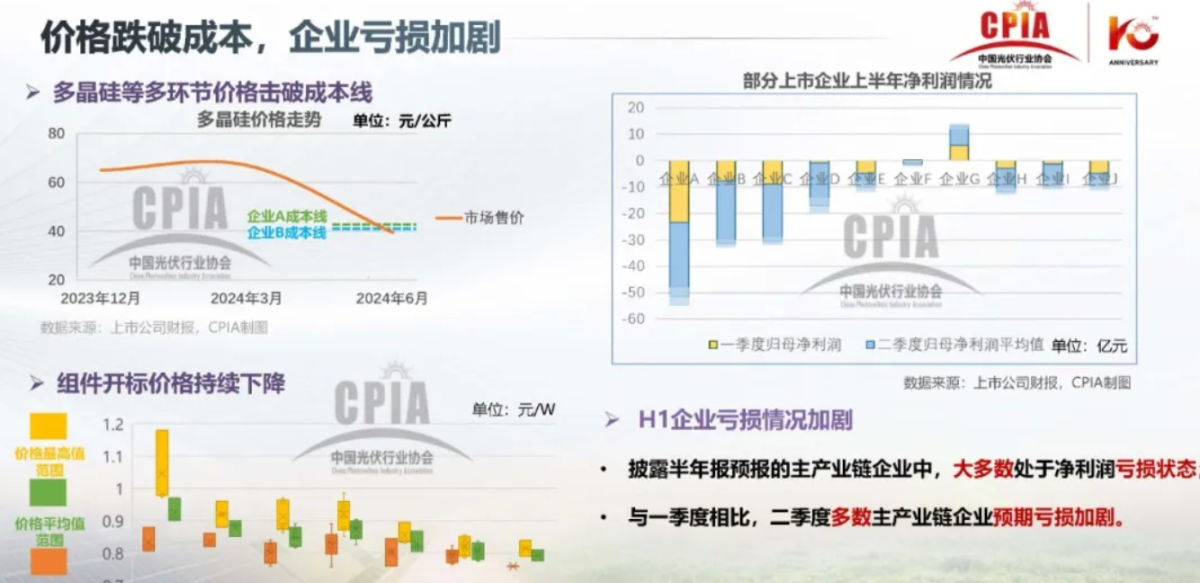

二是上游新能源製造業遭遇的困境。這一問題在風電、光伏、新型儲能領域已愈發嚴峻,具體體現包括庫存堆積、產能利用率偏低、價格戰、企業業績承壓等。以光伏爲例,在近期召開的光伏行業2024年上半年發展回顧與下半年形勢展望研討會上,CPIA在半年總結中列出了產業目前的幾大問題,首當其衝的就是價格跌破成本,企業虧損加劇,從去年下半年到今年上半年,包括行業龍頭企業在內,不少上市公司都處於淨虧損狀態,且虧損幅度越來越大,中小廠商情況更是尤爲艱難。此外,還存在需求增速放緩、跨界玩家深陷泥潭、歐美等主流市場貿易保護加劇導致我國產品出口受阻、國內資源吃緊、分佈式消納面臨市場瓶頸等諸多問題。鈦媒體APP也了解到,這是CPIA歷次進行半年度年度總結時,列出問題尤其多的一次,足見行業的困難與焦慮。而類似的問題在起步更早的風電產業中早已出現,近兩年該行業也一直在弱週期中掙扎。被普遍視爲“新風口”的新型儲能也快速“碰壁”,一位鋰電儲能企業高管曾對鈦媒體APP表示,儲能大概率會復刻光伏的發展路徑, 好的壞的都有,而行業目前也進入了“淘汰賽”,預計年內就會有大批企業被淘汰出局。同時,上游的波動、低價戰並未必能利好下游電站運營、發電環節,比如,上游情況不好時,下游拿到的產品質量往往就得不到有效保障,供應情況出現大起大落後也會影響全產業鏈的高質量發展。今年以來,不僅行業企業數次呼籲停止“內卷”,走出“價格戰泥潭”,主管單位也進行了指導和調節,工業和信息化部二季度、三季度針對鋰電、光伏均出臺過行業規範或指導意見,引導企業減少單純擴大產能的製造項目,加強技術創新、提高產品質量、降低生產成本;

圖片來自@CPIA

三是新能源發電進一步市場化的問題。這涉及到整體的電力體制改革、電力市場化改革。實際上,自2015年我國開啓新一輪電改以來,電力市場化交易就是關注焦點,不過,包括“電價調整”“新型主體入市”等很多問題都面臨不小阻礙。鈦媒體APP此前曾有過梳理,近一年來電力市場化改革相關政策發佈明顯提速,中央層面出臺的《電力現貨市場基本規則》《關於進一步加快電力現貨市場建設工作的通知》《關於建立煤電容量電價機制的通知》《全額保障性收購可再生能源電量監管辦法》等均屬重磅政策,風電、光伏等新能源進行市場化交易的通道有所暢通,儲能企業、虛擬電廠等也作爲電力市場的新型經營主體被承認。不過,也應該看到,市場化改革涉及很多權力博弈,往往牽一髮而動全身,不少地區政策落地時仍較爲謹慎,改革效應的發揮、擴散還需時間。在今年5月23日于山東省濟南市召開的企業和專家座談會上,再次釋放出進一步深入推動電力體制改革的積極信號,業內也對新能源下一步的發展充滿了期待。(本文首發於鈦媒體APP,作者|胡珈萌,編輯|劉洋雪)

更多宏觀研究乾貨,請關注鈦媒體國際智庫公衆號: