常用的估值方法一般有自由現金流折現法、股利貼現法、市盈率估值法、市淨率估值、市銷率估值、PEG估值法等,前面 2 個是絕對估值法,後面 4 個是相對估值法。

一、自由現金流折現法

其實估值的方法有很多種,最權威、科學的估值法是自由現金流折現法(DCF),在討論估值方法時,我們永遠無法繞開DCF估值法。

巴菲特說:「上市公司的內在價值就是該企業在其未來生涯中所能產生的現金流量的折現值。」但是芒格卻說自己從來沒見過巴菲特計算企業的自由現金流。

兩位大佬互相拆臺是不是很有趣?事實上這是有原因的,繼續看下去就知道了。

自由現金流估值法的計算基礎有以下 3 點:企業目前的自由現金流、企業未來的增長率、計算估值時的折現率。

自由現金流=經營現金流—長期資本支出,通過已有的業績數據可以計算出過去的和目前的自由現金流;

未來增長率:通常預期未來 10 年企業的增長率,然後給一個永續增長率;3、折現率:通常用 10 年期國債利率,再加上風險溢價率(一般給 2%~3%)。

在給出了這 3 個關鍵的數據後,然後開始一步步的計算,計算未來增長之後的每年自由現金流量水平;把計算後的結果按照確定的折現率折現;計算永續價值折現值。

最後,企業內在價值=10 年折現總和+永續價值折現值

聽起來是不是好麻煩,還是用貴州茅台作爲例子來進行講解比較好。

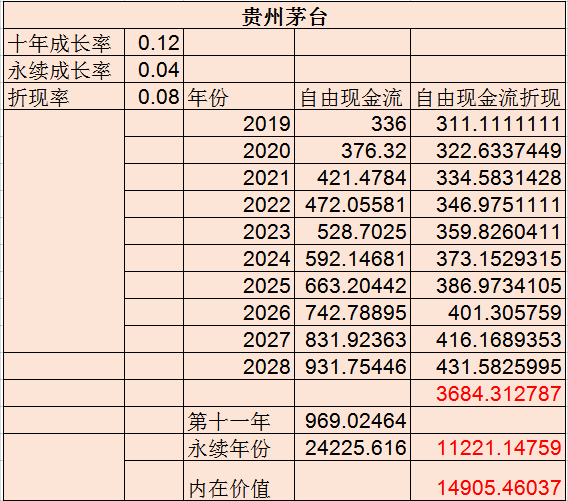

首先是自由現金流,自由現金流=稅後利潤+折舊-資本性支出;茅台 2018 年的淨利潤是 352 億,折舊幾乎爲 0 ,資本性支出(購建固定資產、無形資產和其他長期資產支付的現金)爲 16 億,那麼其 2018 年的自由現金流爲 336 億。

取未來 10 年增長率爲 12%,永續增長率 4%,折現率取 8%。

經過計算之後可以得到貴州茅台 2018 年末的內在價值爲 1.49 萬億左右。

到這裏可能有人會說,看來自由現金流折現法也沒那麼難嘛,建一套公式,輸入一些數字,一家企業的內在價值就出來了。

但我想說的是,真沒那麼簡單

這套計算公式裏,只有一個數字是比較靠譜的,就是茅台 2018 年末的自由現金流,而未來 10 年的成長率、永續成長率、折現率等等全部是假設。對於其他許多公司來說,年末自由現金流這個數字可能也不太靠譜。

所以這一套自由現金流折現法,帶給我們最重要的是 3 點思維方式:

成長是價值的一部分,而且是很重要的一部分;企業經營能否持久是比成長更重要的事;企業經營中面臨的風險因素(體現在折現率上),也是決定企業價值非常關鍵的部分。

爲什麼這麼說呢?我再仔細解答一下:

在這個例子中,如果 10 年成長率的假設只有 5%,那麼茅台的內在價值計算結果會下降至 9027億,縮水近 40%;如果 10 年成長率假設爲 0,那麼內在價值計算結果會下降至 6301 億,縮水 58% 左右。

假如企業僅能存活 10 年,其他條件不變,那麼茅台的內在價值會劇烈下降至 3684 億,縮水達到 75.3%!

根據企業經營中面對的風險大小,計算內在價值時必須調整折現率。當折現率爲 9% 時,茅台的內在價值計算結果會變爲 11680 億,縮水 22% 左右;如果折現率調整爲 7%,茅台的內在價值計算結果會變爲 2.03 萬億,增加 36.3% 左右。

看到這裏,是不是發現這套估值法變化因素有點太多了?無論是 10 年成長率、永續成長率還是折現率的變化,都會導致計算出來的內在價值出現巨大的波動。

事實上也的確如此,所以我其實很少使用這套估值方法。

不過,通過今天對茅台的計算,我發現茅台可能真的不算貴。畢竟我給出的 10 年成長率 12%、永續成長率 4% 應該是比較靠譜的,而折現率用 8% 計算似乎是高了些,畢竟現在社會上無風險收益率有 6% 嗎?絕對沒有!而且我還是用 2018 年的現金流計算的,現在 2019 年都快結束了......

二、PEG估值法

PEG估值法最早是由英國投資大師史萊特提出,並由美國有史以來最優秀的投資經理彼得林奇發揚光大,主要用於對成長股的估值。

PEG是什麼意思呢?PEG=PE/G,PE就是指企業的市盈率,而G是指企業的潛在盈利增長率。這裏有一個十分明顯的誤區,許多人在使用PEG這個指標時,會用過去的增長率來進行計算,這是對PEG最常見的誤解。

市盈率÷盈利增長率=PEG,如果PEG>1,可以得出企業高估,如果PEG<1,可以得出企業低估。

舉一個例子,如果目前企業的市盈率是 20 倍,如果你預期未來 3 年左右企業的增長率爲 25%,那麼PEG=0.8,就可以得出該企業是低估的;如果預期未來 3 年左右企業的增長率爲 10%,那麼PEG=2,可以得出該企業是高估的結論。

如果PEG=1,那麼可以判斷該企業估值合理,即 20 PE對應未來 3 年左右 20% 的增長率是非常合理的估值,如果PEG爲 0.9~1.1,那麼完全沒有必要糾結這種小細節,可以認爲企業估值是合理的。

這裏就有一個問題了,如果一家企業未來增長率 5% 左右,那又應該怎麼用PEG估值,難道只給 5 倍市盈率嗎?更誇張點,如果企業未來增長率是 3%,那難道只給 3 倍市盈率嗎?如長江電力、大秦鐵路等股票,成長性就非常一般,但是估值給那麼低很顯然是不合適的。

如果一家企業市盈率達到 50 倍了,PEG估值好像也不合適,因爲能夠持續 3 年增長率保持在 50% 的企業實在是太少了!

所以,PEG估值法應用的範圍是比較窄的,只適用於業績可預測性比較強,並且業績增速在 15~25% 之間的企業。對低速增長企業、業績波動較大的週期性企業、市盈率超過 30 倍的企業等等都不適用。

好了,今天就先寫這麼多,已經 2000 多字了,後面我會再接着講講使用更多且實用性也更強的市盈率、市淨率、股息折現法、市銷率估值法。

最後要特別提醒的是,任何估值方法,首先是建立在企業的理解之上的,企業的經營是動態的,企業的品質永遠是放在第一位的,而決定企業品質的最關鍵因素,又是這家企業的大股東和管理層的能力、道德水平。所以我們應該優先選擇好的企業、好的企業家,然後才是進行靜態的估值。

投資中應該遵循的核心標準是好行業、好公司、好價格,好行業和好公司是前提,好價格是根本,這三者一個都不能少。

編輯/Edward