香港交易所(00388.HK)作為國際金融市場關鍵性平台,其角色已從初創時的融資平台演化為當前互聯互通的重要樞紐。它猶如一座穩固的橋梁,一端緊密地銜接外資,為這些資本提供了通往中國内地經濟與企業迅猛發展的便捷通道;另一端則牢固地連接著内地的企業,不僅助力其實現融資目標,還促進了它們順利步入國際舞台,展現其卓越實力與非凡魅力。

港交所:從融資平台角色開始

早在上個世紀改革開放之初,香港金融市場,特别是港股市場,便成為眾多内地企業籌集資金的重要平台,同時也向外資充分展示了内地經濟發展的強勁動力。

最早期的内地企業上市,以借殼為主,而且主要為在香港設有注冊辦事處的國企。例如,比港交所成立時間還早的中信股份(00267.HK),其前身中信泰富,於1986年通過「炒股大王」香植球的殼公司上市,隨後於2014年8月,中信集團將中信股份的100%股權注入中信泰富,實現了境外整體上市。

此外,還有向香港供水的粵海投資(00270.HK),也於1987年通過收購友聯世界的控股權,成功借殼在香港上市。

在90年代之前及初期,國企或主要通過借殼的形式在香港實現上市。

不過在90年代之後,開始陸續有企業實現IPO。

1993年7月,青島啤酒(00168.HK)在港交所上市,成為内地第一家在海外上市的企業,而同年8月,青島啤酒(600600.SH)也在上海證券交易所上市,成為中國第一家在滬港兩地同時上市的公司。

自此之後,包括紅籌股和H股在内的中資股在港股市場的佔比逐年提高。

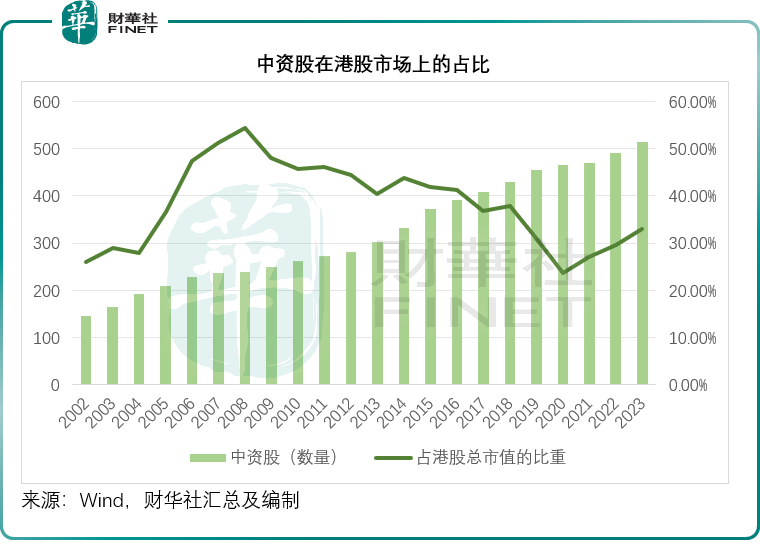

Wind的數據顯示,中資股在港股市場的數量從2002年的146家,大幅增至2023年的515家;中資股的市值(合計H股與紅籌股)從2002年的9,388.8億港元,擴大至2023年的10.26萬億港元;佔港股總市值的比重,由2002年的26%,擴大至2023年的33.06%,見下圖。

這些中資股當中,有不少為AH同時上市。從Wind的數據來看,港股市場上當前或有148家AH股同時上市公司。

值得留意的是,這些AH股同時上市的公司,H股通常都較相應的A股具折讓,也就是說,同樣的股份,H股似乎更加劃算。

從Wind的2024年7月26日上午11時的數據來看,當前只有億華通(02402.HK)的A股相對低於其H股,A股的匯率調整後股價或也僅比H股低5%左右。當前A股溢價率最高的要數弘業期貨(03678.HK)和浙江世寶(01057.HK),溢價率分别高達4.9倍和4.7倍。

此外,港股市場靈活的上市制度也吸引了許多新經濟公司上市,這些公司一般在境外創建,以方便創始人吸引風投資金和建立特殊結構,便於控制和管理尚處於襁褓之中的新公司,也更利於他們的創業理念能在這些公司中延續。

因此,港股市場也擁有許多主要營收在内地產生,但其股權結構或難以在A股上市的著名品牌,例如美團-W(03690.HK);以及期望能通過境外融資更好地補充業務資本的科技公司,例如騰訊(00700.HK)。

A股的溢價和港股市場上的新興企業,讓内地投資者躍躍欲試;另一方面,外資早就垂涎於A股市場上的一些吸引的上市企業,例如貴州茅台(600519.SH)。滬深港股通亦應運而生。

滬深港股通發力,互聯互通作用凸顯

2014年11月17日,滬港通正式開通,上海和香港兩地的投資者首次可以直接通過當地券商和交易所買賣對方市場上的股票。

2016年12月5日,深港通正式啓動,内地投資者能夠投資香港的小型公司,同時國際投資者也可以投資在深圳上市的創新產業新經濟公司。

「滬深港股通」通車後,北向和南向資金的交易規模持續擴大,而滬深港股通為港交所(00388.HK)貢獻的收入也持續提升。

Wind的數據顯示,2014年通車以來,滬股通的累計淨買入金額從2014年的686億元人民幣,累增至如今的1萬億元人民幣(各年買入金額減去賣出金額後的淨額累計,下同);滬市港股通的累計淨買入金額則由2014年131億港元增至現在的1.77萬億港元。

深市方面,深股通的累計淨買入金額由2016年通車時的152億元人民幣,擴大至現在的7,711億元人民幣;深市港股通的累計淨買入則由2016年的67億港元,擴大至現在的1.53億港元。

港交所的2024年第1季業績顯示,期内聯交所的股本證券產品日均成交額為891億港元,而港股通的日均成交額已達到310億港元,或佔35%。

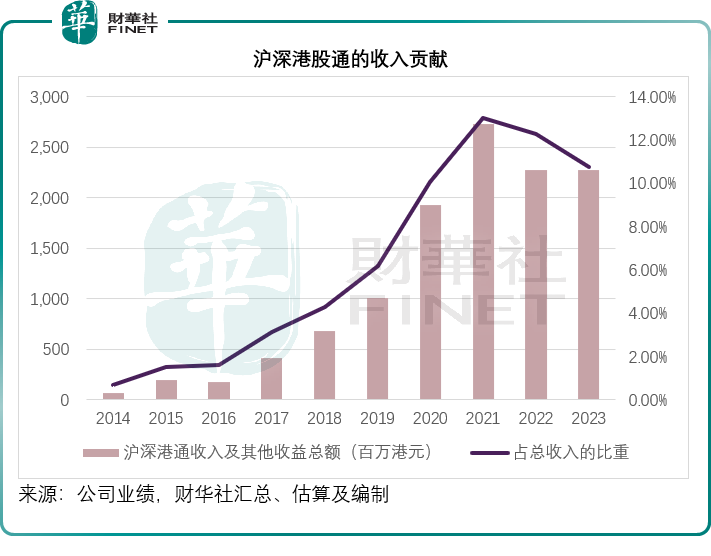

財華社估算發現,滬深港股通為港交所提供的收入也在持續增加,2014年滬港通開啓時,收入貢獻大約為0.68億港元,佔港交所總營收的0.69%左右,2015年全期貢獻為2億港元,佔港交所總營收的1.50%;到2016年深港通也開啓後,滬深港股通三通道開始貢獻營收,2017年的完整財年貢獻總營收4.12億港元,佔港交所當年收入的3.13%。

而到2023年,滬深港股通為港交所貢獻收入和其他收益規模已達到22.69億港元,佔了其總收入的10.76%,見下圖。

自通車以來,滬深港股通持續擴大股票標的範圍,而值得留意的是,除了股權標的外,三地股市還推出ETF(交易所交易基金),為三地投資者帶來更多的投資選擇。港交所的業績顯示,截至2024年3月31日,南向及北向交易分别有8只和141只ETF納入滬深港通。2024年第1季南向ETF的日均成交額為17億港元,北向ETF的日均成交額為11億元人民幣,均創下季度新高。

尾語:

港股市場與A股市場的聯通在延伸和深化,這應有利於境内外投資者進行多元資產配置和管理。與此同時,不少香港上市公司也設立人民幣櫃位,方便投資者進行交易和按自身持有幣種管理匯兌風險。

交易所所提供的這些便利,也反過來讓更多有意向上市的公司考慮港交所,因為它們可以觸達更多的投資者和資本:境外和境内。優質的投資標的又能吸引到更多的投資者進入這個市場,應是雙赢之舉。

不過,財華社建議港交所在投教方面需要多做一點功夫,當前通過港股通進行港股交易的A股投資者主要為金融和投資知識尚淺的散戶,而且A股市場與港股市場的投資風格也存在很大差異,港股市場更容易受到國際金融市場的衝擊,所以港交所有必要設立專門的投教通道和提供更多的專業投教資訊,讓境内外投資者對金融市場的潛在風險、即時資訊的消化,有更深入的洞察和理解。