來源:人神共奮

不可預測,但可應對。

一、可能性大的小概率事件?

每次投資類的文章寫到“黑天鵝”,總有人反問:“別整那沒用的,你就說說這兩年可能有什麼黑天鵝事件。”

我總是很遺憾的告訴他:“黑天鵝事件最大的特點是不可預見,都是大部分人沒有想到的事件,大家都在擔心的事件,反而不太可能成爲黑天鵝事件。”

總有人還是不服氣:“這個我懂,不是讓你一說一個準,你就說說哪些事件變黑天鵝的可能性比較大唄。”

嗯?“可能性大”的小概率事件?對不住,告辭了!

既然無法預測,那討論黑天鵝事件的意義何在呢?

《黑天鵝》一書的作者塔勒布把黑天鵝事件分爲兩種:第一種是人們談到的黑天鵝現象,第二種是無人知曉的黑天鵝事件。

黑天鵝事件作爲一個“小概率事件”本身無法預測,甚至無法迴避(即第二種);但作爲一種大概率出現的“普遍現象”(即第一種),卻可以應對,甚至利用它來獲利。

二、我們不知道“我們不知道什麼”

黑天鵝的不可預測性,會造成一個認知上的重大障礙——我們無法像其他知識一樣,從過去的經驗中理解它的規律,體現在三個方面:

第一、黑天鵝事件是小概率事件,也是容易被人們忽略的事件

這一點,前面已經分析過了,小概率的隨機事件,人們的第一印象就是:爲什麼要我浪費寶貴的精力和資源,只爲了這種不太可能發生的事?

不過,生活中的小概率事件很多,並不是每一件都有重大影響,這總有規律吧?

非常遺憾,規律是有,但它們並不可信,這就是“不可預測性”的第二個原因:

第二、過去的經驗不可靠

在沒有發生追尾事故之前,你總是認爲自己與前車的距離是合適的,足以讓你作出反應,而你的依據恰恰是——這個車距從來沒有讓我追尾過。

經驗的不可靠,源於“歸納法”本身的不可靠,我們的所有經驗,都可能是“感恩節前的火雞對農場主的看法”,而這又構成了“不可預測性”的第三個原因:

第三、不知道的事,往往才是最重要的事

假設有一位立法者通過不懈的努力,在2001年9月之前,通過了一項法律,要求航空公司必須爲飛行員駕駛艙安裝防彈門並從內面上鎖(這是911後的要求),結果會怎樣呢?

自然,那就沒有“911”了。可問題來了,如果“911”從沒有發生過,這位立法者的“貢獻”誰會去承認呢?更有可能的是讓航空公司增加了成本而被從業人員憎恨。

作者總結“黑天鵝”無法避免的原因時說:“我們所不知道的事,比我們所知道的事更重要,這才是黑天鵝事件出現的真正原因”。

小概率事件、經驗不可靠和我們不知道的事,這是“黑天鵝”事件的三個特點。

當然,人總是希望主動控制局面,在金融領域,由於系統過於複雜,且事關重大,政府設計很多的機制去防止“黑天鵝”事件的發生。

以2008年的金融危機爲例,從某種程度上說,2008年的金融危機不算是“黑天鵝事件”,它的發生持續了一年,是一件全市場都在擔心、各方全面動員,卻眼睜睜的看着它發生的危機。

事實,這讓它更能體現“黑天鵝”事件的“小概率事件、經驗不可靠和我們不知道的事”這三個特點。

三、只有讓危機徹底爆發,才能被徹底解決

在次貸危機發生前的幾年,就有很多人提前發出房貸數據不正常的警告,很多機靈的投資者就開始提前交易危機,最典型的就是基於各種CDO的CDS的發行量爆增。

CDS相當於金融機構爲自己持有的次級債“買保險”,他們心中大感不妙,但又主觀地覺得問題可控,這種看似謹慎、實際樂觀的情緒,擊中了黑天鵝事件“過去的經驗不可靠”的特點。

後來發生的一系列事件,也似乎“驗證”了人們的經驗。次貸危機的序幕於2007年4月拉開,次級貸規模排名第二的新世紀金融公司申請破產保護,也是第一家在次貸危機中倒閉的金融機構。

當時的房貸危機已經很明顯了,房貸違約率突破創紀錄的100萬套,但股市只是稍微跌了一下“以表敬意”,就頭也不回地繼續創新高了。

金融危機裏真正不可預測的黑天鵝因素,就是政府對危機的“應對”——投資者們都假設有人正在解決問題,從而認爲大概率不會引發危機。

到了2007年的7月份上旬,債券評級機構覺得“紙包不住火”,開始下調次級債的風險評級,市場還是隻跌了一天。

直到7月下旬,次級貸的相關基金產品開始爆雷,市場才意識到危機已經從次級債“傳染”至大量的金融產品,意識到這是911之後最嚴重的一次危機,市場終於有了一波超過10%的像樣的“暴跌”。

但跌勢到了8月中旬就止住了,原因在於政府終於出手了:聯儲局開始減息,釋放流動性,並向更多金融機構注資;布什政府向受到次貸危機衝擊的借款人提供貸款擔保;國會也在審議新方案,暫時中止房屋借款人因按揭還款違約而形成的稅收負擔;財政部成立一支價值1000億美元的基金,用以購買陷入困境的抵押證券……

大家一看,各方都行動起來了,政策也出了,經濟形勢本身就是一片大好,只是局部領域的信用危機,這危機就算是過去了,結果股市不但收復了失地,還於10月再創新高。

實際上,從2007年10月到2008年7月的大半年的時間裏,一方面是樓市銷售繼續惡化,涉及的次級債和違約率急劇上升,危機仍然在整個金融系統繼續惡化,次級債相關產品紛紛爆雷,金融機構幾乎都落得巨額虧損;但另一方面,這些問題都被聯儲局不斷升級的注資計劃和政府加大的一攬子經濟刺激法案所掩蓋了。

危機與應對危機的較量中,大部分人還是相信聯儲局的貨幣政策和政府的工具箱,所以市場雖然緩緩下跌,但仍然在一個比較高的位置上獲得支撐。

在真正的暴跌到來前,市場出現過兩波危機,一波是貝爾斯登的危機,一波是房地美和房利美的危機,最終都以收購和政府接管給危機按下“暫停鍵”。

這兩次“魔高一尺,道高一丈”的行動,給市場一個錯覺,現在政府的“金融工具箱”很大,大的金融危機不會發生,這就使得另一些人,包括聯儲局和政府也在“反思”,自己是不是“過於謹慎”了,是不是管得太寬了?民衆也在抱怨政策浪費納稅人的錢。

這種“錯覺”和“反思”,恰恰驗證了塔勒布書中所說的“我們所不知道的事,比我們所知道的事更重要”,結果就是在面對下一個需要求助的對象“雷曼兄弟”時,聯儲局選擇了另一條道路——任其破產。

這隻“黑天鵝”在潛伏了近一年後,終於找到機會露出了真面目,雷曼兄弟破產事件之前,市場一年才跌了15%,之後的兩個月就暴跌了40%。次貸危機立刻演變成全球的金融危機,全社會信用凍結,並波及實體經濟,失業率創下二戰結束以來的最高水平。

人人都知道,應對這一類金融危機,最好的方法就是大規模注入遠超危機程度的流動性,扼殺在萌芽狀態。可是,如果股市不“死給你看”,國會怎麼可能這麼快通過7000億的救市計劃?華爾街各大銀行怎麼可能接受政府注資?

人人都知道黑天鵝事件損失巨大,但人人都會事先質疑爲此作出的必要的犧牲,以今年的聯儲局加息爲例,誰都知道通脹剛起來時加息是最好的方法,但如果真的一兩次加息就把通脹打下去,大部分人又開始質疑,哪有什麼通脹?聯儲局又在嚇唬人。

這就是金融“黑天鵝”事件的第四個特點:只有讓危機徹底爆發,才能被徹底解決。

所以說,具體“黑天鵝事件”本身是無法預測和避免的,但對於“黑天鵝現象”,卻有一些基本的應對方法。

四、應對黑天鵝的三種方法

應對黑天鵝事件有三種不同的態度:

第一種是巴菲特的“被動利用”的態度

最能體現巴菲特對“黑天鵝事件”的應對態度的是他在1994年致股東的信:

“我們將繼續對政治預測和經濟預測置之不理,這些東西對許多投資者和商人來說是代價高昂的消遣。30年前,誰也沒有預測到越南戰爭的大面積擴散、工資與物價控制、兩次石油危機、總統辭職、蘇聯解體、道指在一天內大跌508點,或是短期政府債券(Treasury Bill)的收益率在2.8%~17.4%之間波動。

不過令人驚訝的是,這些曾經轟動一時的重大事件卻從未讓本·格雷厄姆的投資原則出現絲毫的瑕疵,也從沒有讓以合理的價格買進優秀的企業出現什麼失誤。

想象一下,若是我們因爲這些莫名的恐懼而延遲或改變我們對資金的配置使用,將會使我們付出多少代價。

事實上,我們通常都是利用某些重大宏觀事件導致市場悲觀氣氛到達頂點的時機,才找到最好的買入機會。”

看上去,巴菲特應對危機的態度最簡單,就是不要預測危機,一旦出現了,就要抓住這個機會,大買特買好公司。

這種做法看上去普通人最容易學,但實際上並不是那麼回事,巴菲特後期主要的成功投資,讓他賺大錢的蘋果、可口可樂,都不是在黑天鵝事件中買的,相反,買的時候都被人們認爲太貴了。而他在2020年“疫情底”出手航空股,實際上是基於911事件對航空股短暫衝擊的經驗,後來被自己否定了。

巴菲特可以無視“黑天鵝”,但也很難利用,因爲危機事件造成的股價衝擊看起來大,但對於長達十幾年的長線投資而言,對最終收益的影響微乎其微。

第二是塔勒布的“主動利用”的態度

塔勒布的態度與巴菲特完全相反,黑天鵝事件對於大部分人來說都是風險,但如果你站在大部分人的交易對手那一邊,那就是一張“中獎彩票”。

塔勒布有很多基於黑天鵝理論的交易,他曾經以極低的價格買入“5美元賣出通用汽車的看跌期權”,那時通用汽車的股價還在30美元以上。好比你在茅台2000元的時候,跟別人打賭茅台會跌到300元,看起來是一筆很愚蠢的交易,所以他才能以幾乎不要錢的價格買到。但到了911事件時,這些看跌期權看上去也沒那麼離譜,價格自然漲上去。他管理的對沖基金Empirica有很多類似的投資,都在911、2008年的危機中大賺一筆。

但塔勒布的方法更難學,他自己的評價是:

“期待黑天鵝事件的發生充滿風險,你將會付出“流血”的代價。你在很長一段時間裏每天損失一點點,直到某個事件發生,這使你獲得不成比例的高回報。沒有哪個單獨的事件能夠使你慘敗,另一方面,某些變化卻能夠爲你帶來足以彌補幾年、幾十年甚至幾百年的小損失的巨大回報。”

爲了降低難度,塔勒布後來在《反脆弱》一書中,將其擴散成“槓鈴策略”,將90%的資產配置於幾乎沒有什麼風險的國債、貨幣基金上,小部分資產配置於類似上面這些可以在“黑天鵝事件”中獲利的產品上。

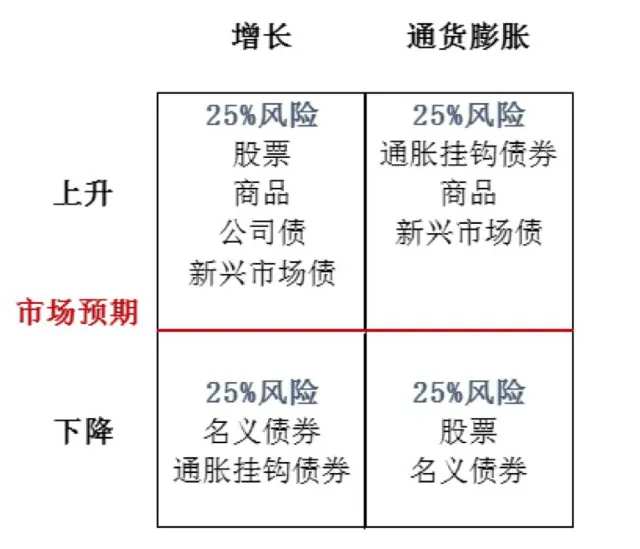

第三種是橋水基金的“全天候策略”

橋水基金最著名的“全天候策略”模型有兩個維度,“經濟上行與下行”,“通脹上行與下行”,構成四個象限,代表四種環境對應的相同風險權重的大類資產,使組合具有更高收益率的同時保持更低的回撤。

與“不同週期配不同資產”的傳統組合思路不同,“全天候策略”用了上面的一套策略應對所有的經濟環境——當然也就包括了黑天鵝危機這種極端情況。

爲了達到“所有資產的風險平價”,需要在某些低風險的品種(比如債券)中運用高槓杆,這就要求達利歐把黑天鵝風險也納入整體組合來考慮。達利歐爲此研究了主要經濟體過去幾百年發生過的所有極端事件,這顯然與塔勒布的“過去的經驗不可靠”的說法衝突。

但不管怎麼說,橋水基金在最近幾個金融危機的衝擊中都安然無恙(雖然他的組合在2020年的全球第一波新冠疫情衝擊中,差點“爆雷”),在沒有危機的時候,也都跑贏了市場,至於在未來的黑天鵝事件中會不會依然有效,希望有生之年我們可以知道這個答案(說不定快了)。

市面上大部分“宏觀對沖策略基金”都是脫胎於“全天候策略”,所以這類產品是你應對“黑天鵝事件”目前最簡單的方法——但如果你對塔勒布的理念深信不疑,這一類產品也不見得可靠。

五、總結

黑天鵝思維的要點 :

1、“黑天鵝”事件的不可預測性,源於它的三個特點:小概率事件、經驗不可靠和我們不知道的事;

2、金融黑天鵝的第四個特點:只有讓危機徹底爆發,才能徹底解決危機,所以政府的應對是最大的黑天鵝;

3、黑天鵝不可預測,但可應對,有三種應對態度:被動利用,主動利用,全天候策略;

最後,還有一個塔勒佈告訴我們的最基本的態度:你必須愛上失敗,只要避免決定性的失敗。

編輯/lambor