Robotaxi的发展最早可以追溯到2010年前后,于2018年左右正式步入当前的0-1落地阶段。近期,武汉萝卜快跑Robotaxi展露出的商业化进展超出市场预期,也再一次将Robotaxi带回到市场的聚光灯下。我们在此之前的报告中曾指出央地政府大力推动L3/L4级自动驾驶的测试和标准制定,有望加速高阶自动驾驶落地进程。借此机会,我们再次梳理了当下Robotaxi进展,以及建议读者关注相应的投资机会。

摘要 Robotaxi落地正当时:中央/地方法规逐一出台,无人商业化运营不断扩大。 中美自动驾驶的法规体系相似,由中央提出整体监管框架,地方则根据自身情况进行相应法规设立和试点,从小范围有人到大范围无人演进。目前国内包括北深重武等多个城市已开始无人商业化运营试点。同时,中美多家Robotaxi公司开展了无人商业化运营,包括百度Apollo、文远知行、小马智行、Waymo等,车队规模从数百台到上千台不等。我们认为,支持Robotaxi开放的城市增多和单城允许投放Robotaxi的数量增多,或将是影响Robotaxi落地0-1向1-10转变的最直接的两个观测性指标。

前装量产成Robotaxi优选;算法趋向数据驱动,但规则模块仍需兜底。 Robotaxi硬件呈现由工业级向车规级部件,安装方式由零散布局向平台化套件转变。随着车规硬件量产和降本,且配置收敛和商业落地曙光初现,前装量产成为可能,各Robotaxi公司为了支持铺车上量纷纷与不同整车厂达成合作。算法方面,Robotaxi追随数据驱动趋势,使用大模型优化感知能力,但为了能确保安全兜底,规则模块在规控算法中仍较难被替代。

我们测算Robotaxi远期有望达成超45%毛利率,产业链上下游可因此受益。 营收端,Robotaxi与出租车同为乘客的付费,但Robotaxi胜在可以有更长的运营时间。成本端,从运营角度免去了驾驶员工资,但同时增加了车辆折旧和远程安全员费用,此处差价则为Robotaxi业务可获取的增额收益。Robotaxi业务链条可以分为技术-制造-运营-平台-舱娱,利润分配取决于各环节竞争格局和对链条的话语权,我们认为掌握To-C端消费者入口和To-B智驾技术或是关键,有望获取超额收益。

风险

法规出台不及预期,智驾技术发展不如预期,Robotaxi推广不及预期。

正文 Robotaxi政策法规和商业化落地:全球进展如何? 全球自动驾驶政策法规到了哪一步?

截至2024年6月,中、美、德、日等国已颁布政策法规支持L4级别自动驾驶上路。 其中,德国、日本、英国通过颁布全国性法律,对L4级别自动驾驶车辆产品标准、资质要求、安全员配置、行驶范围、事故责任分配等提供法律支持。中国、美国国家层面立法进程中,地方作为“试验田”在政策法规制定与施行上具有领先性。我们认为国家层面的自动驾驶法律的确立有助于地方政策及法规的规范化发展,有利于减少Robotaxi部署过程中因适应不同地区差异化政策法规而产生的摩擦成本,对Robotaxi全国性大规模落地具有重要推动作用,因此我们建议关注中美全国性法律的制定进程,以及地方与全国性政策法规的协同调整情况。

中国:央地协同推进自动驾驶政策法规体系建设

全国性立法进行中。 2021年3月《道路交通安全法(修订建议稿)》发布,其中第一百五十五条首次在法律层面明确了自动驾驶车辆路测、通行、违法及事故责任认定等方面要求。然而责任主体仅涉及驾驶人、自动驾驶系统,且L4/L5级别自动驾驶车辆上路通行、违法及事故责任认定等尚无明确规定,我们认为,责任主体认定、责任分担规则以及L4/L5级别自动驾驶车辆上路法律支持仍有一定完善空间。

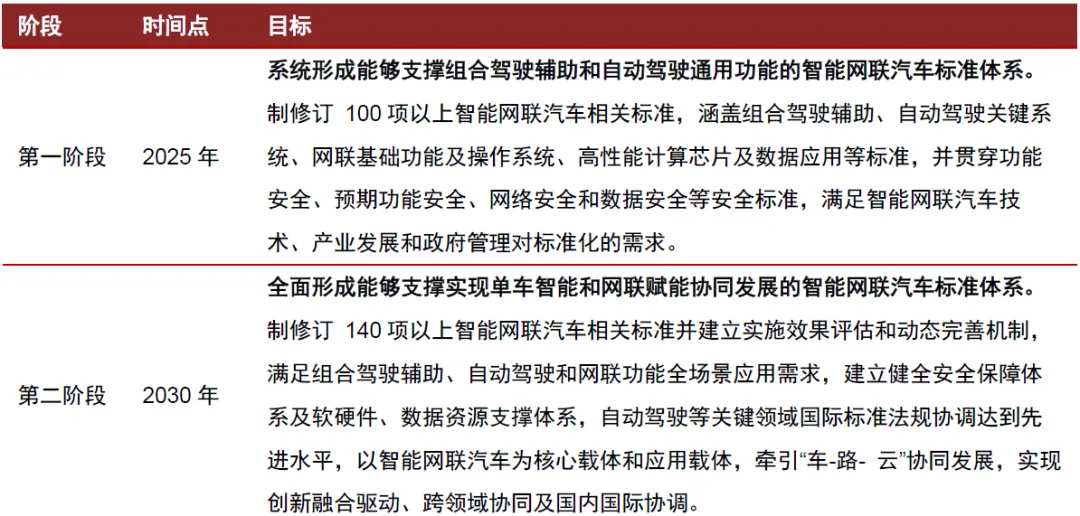

强化标准体系建设。 2023年发布的《国家车辆网产业标准体系建设指南(智能网联汽车)(2023年版)》(以下简称“《体系建设指南》”),针对智能网联汽车通用规范、核心技术于关键产品应用构建了包括智能网联汽车基础、技术、产品、试验标准等在内的智能网联汽车标准体系。通过整理《体系建设指南》内容,我们认为第一阶段至2025年自动驾驶标准完善重点方向为关键系统、功能安全及预期功能安全等方面,目的是基本满足落地需求;第二阶段至2030年标准体系将与国际标准法规高度协调,能满足自动驾驶全场景及创新应用需求。

图表1:智能网联汽车标准体系建设阶段及目标

资料来源:《国家车辆网产业标准体系建设指南(智能网联汽车)(2023年版)》,中金公司研究部 自动驾驶产品准入、道路测试、示范应用、商业化运营相关指导性政策和规范性文件逐步丰富。车辆产品标准方面, 工信部于2021年8月发布《智能网联汽车生产企业及产品准入管理的意见》,规定了自动驾驶汽车及其生产企业准入要求,为L3/L4级别自动驾驶汽车量产提供标准参考。车辆路测和示范应用方面, 2023年11月发布的《关于开展智能网联汽车准入和上路通行试点工作的通知》明确L3/L4级别自动驾驶汽车准入规范、使用主体、上路通行、暂停与退出、数据安全与网络安全、事故责任认定。商业化运营方面, 2023年12月发布的《自动驾驶汽车运输安全服务指南(试行)》(以下简称“《服务指南》”)对自动驾驶汽车定义、适用范围、应用场景、人员配备等方面进行明确规定。

地方层面:通过试点机制分阶段推进自动驾驶落地,北京市、深圳市、重庆市、武汉市已允许车内无人商业化运营试点。 以北京为例,北京市于2021年4月成立“北京市智能网联汽车政策先行区”,陆续经历“车内有人”“主驾无人”的道路测试、示范应用、商业化运营试点后于2023年7月正式开放“车内无人”商业化运营试点[1]。

图表2:北京市自动驾驶车辆应用进程

资料来源:北京市高级别自动驾驶示范区,中金公司研究部 地方立法有序推进, 深圳市于2022年6月发布《深圳经济特区智能网联汽车管理条例》,系国内首部智能网联汽车法规[2],对自动驾驶汽车产品设计、准入登记、道路测试和示范应用、事故权责认定等作出明确规定。2024年5月1日起《杭州市智能网联车辆测试与应用促进条例》生效,以地方立法方式明确自动驾驶车辆上路具体流程。我们认为前述地方法规的颁布将为全国层面立法以及其他省市提供重要参考。

美国:联邦层面持续完善自动驾驶监管框架,州层面政策法规大力支持路测及商业化。

联邦层面:全国性立法一度受阻,监管政策框架持续完善。 美国国会作为立法机构曾开展自动驾驶立法行动以防止监管碎片化,于2017年第115届国会期间众议院口头表决通过SELF DRIVE ACT,参议院商业、科学和运输委员会报告了AV START ACT,但由于安全安保等关键问题分歧未获正式通过。2023年7月,美国国会召开以“自动驾驶车辆立法框架:提高安全性、改善生活和机动性”为题的听证会,被路透社认为是美国重启联邦层次立法的举措[3]。以美国交通部为主导,联合其下属机构从机动车监管角度制定政策,自2016年以来曾陆续发布AV1.0/2.0/3.0/4.0等指导性文件,对自动驾驶汽车研发、设计、测试及应用等方面提供指导意见,近年针对自动驾驶车辆设计、政策框架等进行完善。

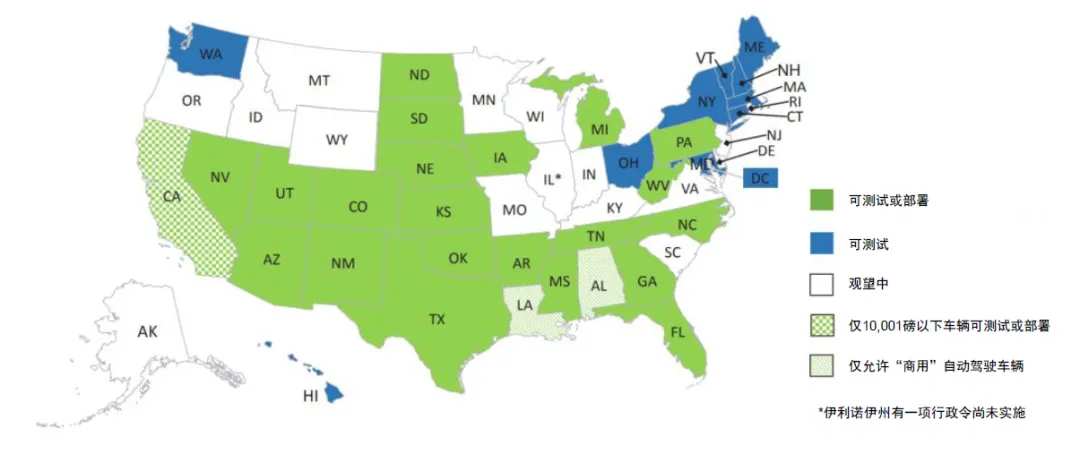

州层面:立法政策多点开花,愈发重视安全性。 据美国全国州议会联合会(NCSL)的统计数据[4],截至2024年5月共有42个州拥有与自动驾驶汽车相关的已生效立法(包括自动驾驶术语定义、商业化落地、保险及责任认定等方面),其中加利福尼亚州、亚利桑那州、得克萨斯州等地已允许Robotaxi商业化运营。在加州,加州机动车管理局(DMV)和加州公用事业委员会(CPUC)分别负责自动驾驶汽车上路许可颁发和商业运营授权,完善对自动驾驶车辆测试和商业化运营的监管。在Robotaxi测试及商业化运营规模增长、事故频发的情况下,加州政府愈发重视安全问题,于2024年1月颁布一项法规(SB-915)授权地方政府规定车辆规模及服务时间,并要求企业所开发系统能保障安全员对车辆的控制。

图表3:美国各州自动驾驶相关法律法规制定情况(截至2024年4月)

资料来源:Autonomous Vehicle Industry Association, 2024 State of AV, 2024.04,中金公司研究部 全球Robotaxi商业化落地到了哪一步?

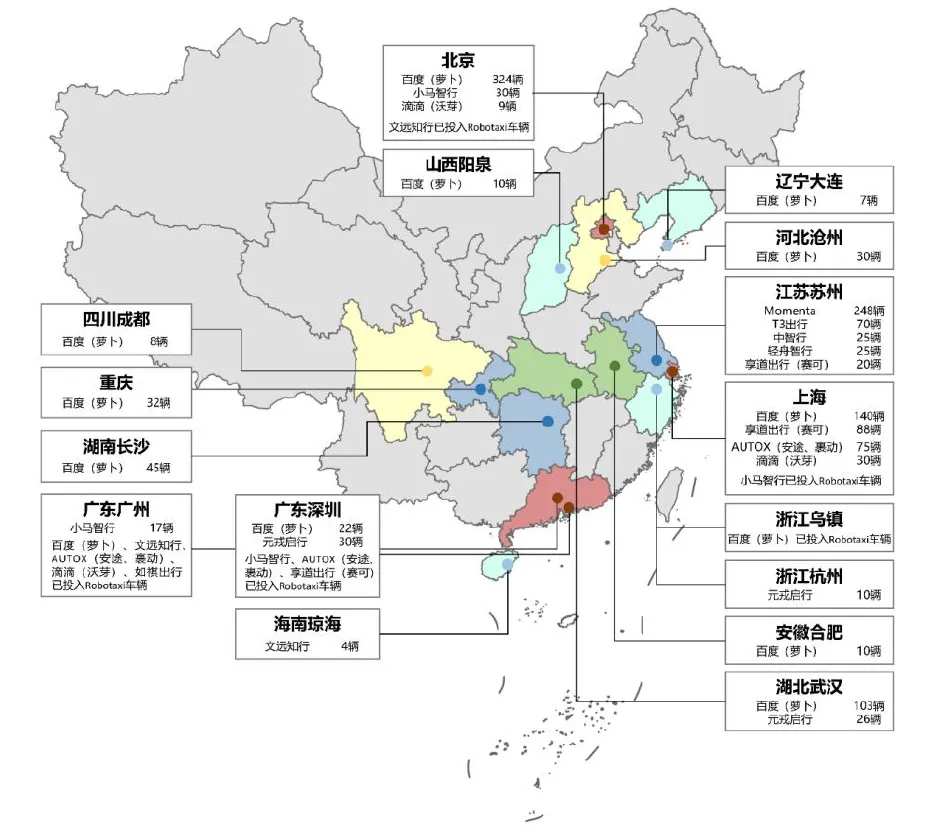

多国已开启Robotaxi商业化(试)运营。 截至2023年,中美多个城市开启无人Robotaxi收费(试)运营,其中美国旧金山已批准城区范围不受限制、全天候、全无人商业化运营,中国已出现车内无安全员的商业化运营试点(北京市、武汉市、重庆市、深圳市)。据罗兰贝格报告,法国、韩国、德国、阿联酋正式开启有主驾安全员的小规模商业化试验,英国、新加坡、日本等国处于道路测试阶段。

图表4:中国各城市Robotaxi投放情况(截至2023年2月)

资料来源:中国汽车工程学会《智能网联汽车创新应用路线图 Robotaxi产业评估》,中金公司研究部 全天车内无人Robotaxi商业化运营在美国首发落地。 根据美国自动驾驶汽车行业协会发布的《2024 State of AV》,截至2024年4月,美国共有9个城市开展自动驾驶车辆运营(旧金山、洛杉矶、拉斯维加斯、奥斯汀、休斯顿、凤凰城等),自动驾驶车辆公共道路累计行驶里程达到7000万公里(相比2023年7月增长59%)。2023年8月加州政府同意Waymo和Cruise在旧金山市开展Robotaxi全天商业化运营[5](Cruise后因交通事故频发被吊销加州运营牌照),我们认为该项决议对美国Robotaxi规模化部署具有突破性意义。

美国Robotaxi商业化落地经2023年的失衡后有所放缓。 由于技术成熟度不足,Cruise在被批准于旧金山开展全天无人Robotaxi服务后,事故频发且致行人重伤,其自动驾驶车辆测试和部署许可证于2023年11月遭吊销[6],Cruise亦暂停在美Robotaxi业务以挽回公众信任[7]。虽然Cruise于2024年5月在亚利桑那州凤凰城重新上路Robotaxi,但主驾设有安全员以保障安全[8]。我们认为Robotaxi商业化落地开放进程应以Robotaxi安全可靠水平为鉴,政府动态监管使得更优质的方案获得更大的资源倾斜。

图表5:美国部分州获部署许可自动驾驶部分企业(截至2024年5月)

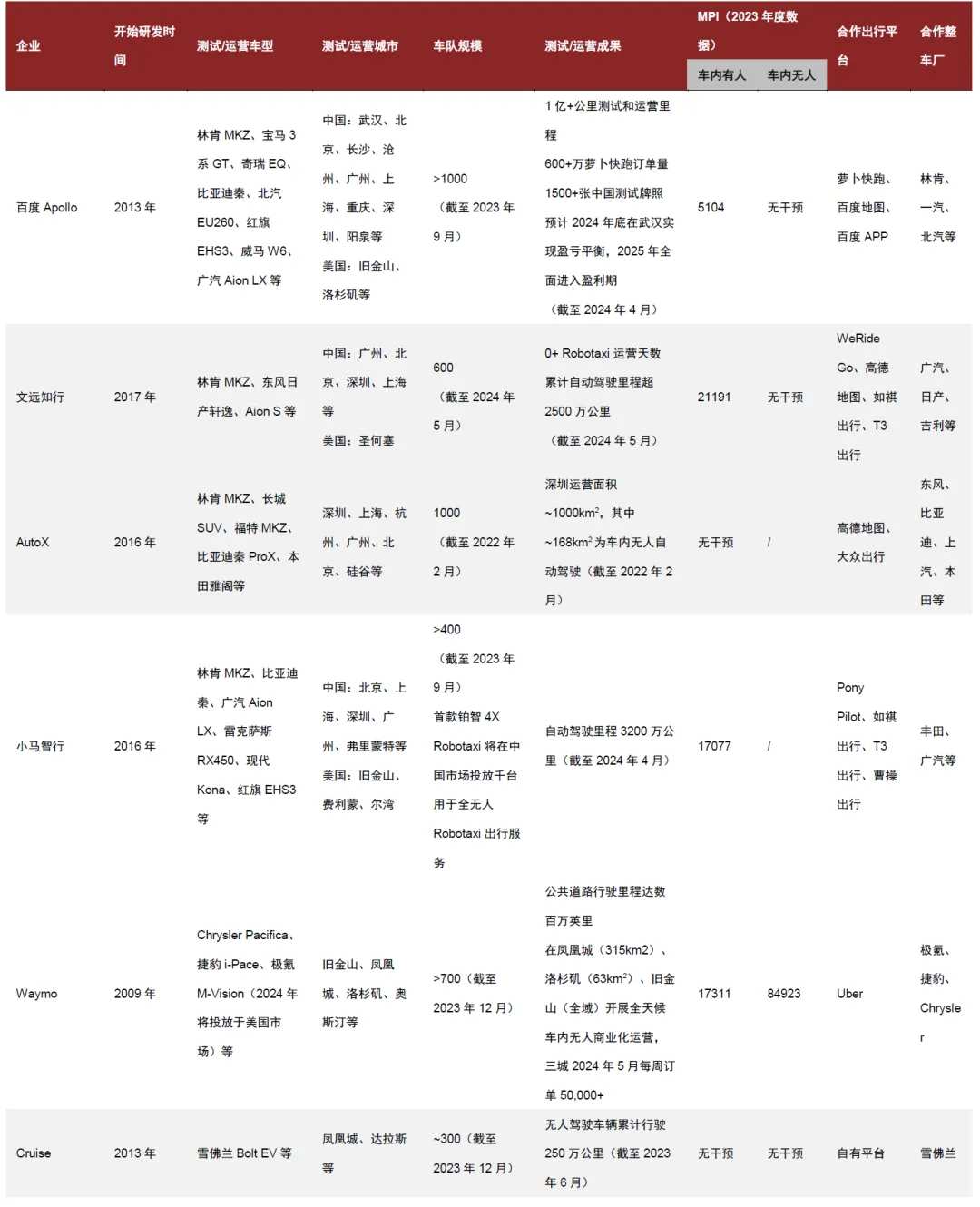

资料来源:加利福尼亚州车辆管理局(DMV)官网,各公司官网,旧金山纪事报,中金公司研究部 我国Robotaxi企业颇具“后起反超”之势。 虽然我国首批自动驾驶路测牌照发放于2018年3月[9],且许多Robotaxi企业开始起始时间较晚,但是我国Robotaxi企业1)商业化落地规模更大, 我国Robotaxi企业在测试和运营里程、订单数量、车队规模等方面更具优势;2)自动驾驶系统可靠性较强, 实现车内有人MPI超过20000英里和车内无人工干预。

图表6:国内外主要Robotaxi企业运营情况一览

注:1)公司MPI(每次人工干预间隔英里数)与公司所选择的路测线路、低点及路测车辆车型有关;2)“/”表示该公司2023年度未在美国加州开展该项测试或运营;3)“2023年度”具体时间区间为2022年12月至2023年11月

Robotaxi软硬件技术及量产近况 硬件端:复用车规级部件,可靠性、性价比双提升

传感器:进一步支持前装量产

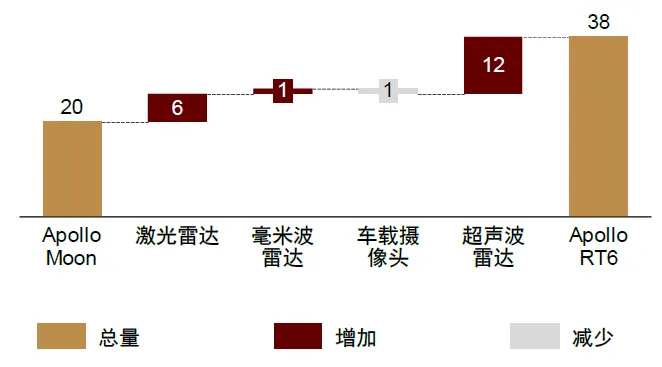

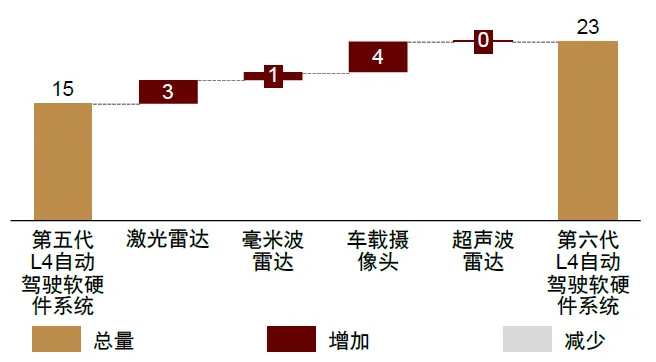

传感器数量增加、成本优化。 通过分别比较百度Apollo Moon和RT6、小马智行第五代和第六代Robotaxi中传感器的数量,我们发现激光雷达系主要增量。我们认为传感器数量增加主要系1)传感器配置优化及成本下降,以激光雷达为例,配置端由机械式转向半固态主雷达+纯固态补盲雷达组合(如百度Apollo RT6),价格端有明显降本趋势,以速腾聚创为例,公司在其一季度公开业绩会上表示ADAS激光雷达ASP由1Q23的4000元下降至1Q24的2600元;2)Robotaxi商业化对安全/可靠性要求提高,因此需提升传感器冗余性,实现摄像头、激光雷达、毫米波雷达360°覆盖;3)Robotaxi的前装量产可以有更多空间集成各类传感器配置。根据Wayve官网,实现L4级别自动驾驶的单车传感器方案通常包括15-30个车载摄像头、5-20个毫米波雷达、5-7个激光雷达。我们认为在大多数传感器方案已经实现多传感器360°冗余覆盖的情况下,传感器数量未来或将较为稳定。

图表7:百度Apollo Moon、RT6传感器增量拆分

资料来源:盖世汽车微信公众号,2022百度世界大会,中金公司研究部 图表8:小马智行第五代、第六代L4自动驾驶软硬件系统传感器增量拆分

资料来源:百度有驾,36氪,中金公司研究部 图表9:主要自动驾驶企业传感器和算力配置(截至2024年6月)

注:“/”表示尚未获得公开信息 资料来源:汽车之家,百度有驾,汽车之心,中金公司研究部 算力平台:

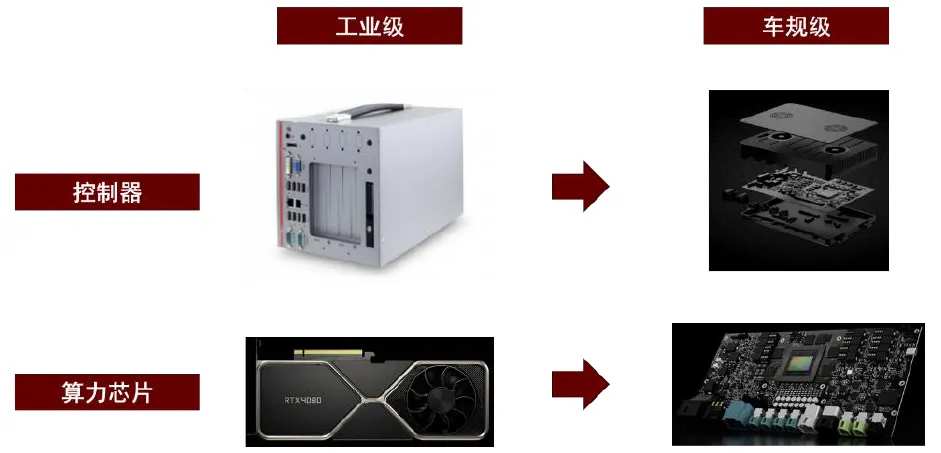

从工控机向车规级算力平台演进。 目前处于测试验证阶段的Robotaxi普遍采用工控机作为车端算力,即工业级的算力平台。通常工控机采用的是工业级CPU和GPU,工作温度区间比室温宽,但比车规级窄。工控机的劣势在于可靠性不如车规硬件,同时集成度较低,出货量较少,导致布置难度较高,降本空间有限。随着车端大算力芯片的趋于成熟,例如英伟达Orin-X、Thor,L4自动驾驶公司或将逐步转变硬件方案,将工控机转变为车规级域控,提升可靠性、寿命的同时,也为后续大规模量产降本打下基础。

图表10:算力平台从工业级向车规级演进

资料来源:英伟达官网,图森未来官网,宸联科技官网,中金公司研究部 线控底盘:

汽车迈向智能化时代,线控底盘技术不可或缺。 高级别自动驾驶依赖于感知层、决策层和执行层的高效配合,高精度、快响应、安全稳定的执行系统是实现高级别智能驾驶的必要条件,传统机械、液压控制技术难以满足需求。我们认为,线控底盘是量产自动驾驶的核心革命技术之一,在提升L2、L3级智能驾驶车性能的同时,为L4及以上自动驾驶做准备。

Robotaxi整车成本持续下探

整车成本下探至主流乘用车价格级别, 根据百度Apollo Day 2024,百度第六代无人车RT6售价仅为20.46万元,相较第五代无人车的48万元下降60%。经过梳理归纳百度Apollo六代无人车单车成本演进历史,我们认为这主要得益于Robotaxi前装量产、自动驾驶零部件向车规级产品演进、及我国电动车产能充沛等三大方面的规模效应。

图表11:Robotaxi降本路径——以百度Apollo Robotaxi为例

注:价格列Gen1~Gen4数据根据Apollo Day 2021关于百度Apollo Robotaxi历代车型“性能提升十倍,成本降低一半”的公开资料进行推算

软件端:模块化架构占主流,端到端架构前景广阔 我们认为从规则驱动向数据驱动的转化仍需一定时间,未来或仍需规则兜底。 Robotaxi商业化落地对自动驾驶系统应对各种未知、极端场景的安全可靠性要求极高,需要大量实地及模拟测试并对模型行为进行分析,因此模型应当可验证、可解释。然而现阶段端到端模型是一个“黑盒”,我们难以了解其所作决策依照哪些数据、基于何种方法和理由,出现错误或需求变更时难以进行针对性修改。数据和算力决定端到端模型天花板,然而模型优化需要大量优质数据,但是数据如何低成本、高效率、高质量地获取仍有待L4自动驾驶解决; 在算力等数据基础设施尚不完善的情况下,数据驱动算法结果未必优于规则驱动。综上,我们认为数据驱动算法更多适用于提升感知性能,而规控与安全更加紧密相关仍需规则算法兜底。

生态、技术、政策到位推动Robotaxi前装量产

Robotaxi前装量产是自动驾驶技术公司与整车厂的双向奔赴。 自动驾驶技术公司需要一定规模车队作为载体开展道路测试、示范应用以及商业化(试)运营,从而积累数据、优化模型、推动商业模式改进调整,但昂贵的后装车辆将加重其资金压力。整车厂短期通过制造销售Robotaxi提高产销,长期看则期望切入L4级别自动驾驶赛道。因此,自动驾驶公司、整车厂在整车架构、芯片选型、网络架构方面开展深度合作,共同开发可用于Robotaxi的新车型。我们认为,这一合作的过程与成果将有助于自动驾驶技术公司Robotaxi商业化落地、整车厂积累L4级别自动驾驶技术。

图表12:自动驾驶企业量产进展(截至2024年4月)

资料来源:各公司官网及官方微信公众号,TechCrunch,Yahoo Finance,中金公司研究部 Robotaxi盈利模型与价值链 Robotaxi盈利模型:单车投入40万元为界,以下盈亏或可平衡

我们基于全Robotaxi价值链构建单车单年经济模型以估算Robotaxi盈利能力。 Robotaxi价值链参与者众多,合作模式多样,成本承担、利润分配因具体合作模式产生差异,各环节由于稀缺性、产生价值大小对ROE的诉求也不尽相同。现阶段Robotaxi商业化运营尚起步,各方合作细节未完全成型。因此,我们站在全价值链角度构建Robotaxi单车单年经济模型,尝试建立对Robotaxi盈利能力的整体性理解。

我们通过“Robotaxi客单均价×Robotaxi日均单数×365”计算Robotaxi单车单年营收:

► 假设#1:Robotaxi客单均价相比传统网约车设有一定折扣,以弥补技术尚未完善带来的体验弊端。 我们假设传统网约车平台客单价将以CPI增速约3%增长。此外,我们认为,初期Robotaxi体验仍有优化空间,为此愿意为C端顾客将设置较低客单价,令其成为更具经济性的出行方式;后期随着Robotaxi乘坐体验与网约车相近,网约车提供的相对折扣将有所回收。

► 假设#2:相比传统网约车,Robotaxi单日总运营时间更长、单位时间内接单量数量随技术成熟、生产接纳程度提升而提高。 我们合理假设日均网约车客单数为20单。据清华大学团队发布的《2021年中国一线城市出行平台调研报告》,2021年我国网约车平均每日运行时间约为11小时;以北京亦庄为例,2023年7月萝卜快跑在此地运营时间为每日7:00~22:00(15小时)。我们认为伴随技术成熟、监管政策放开,未来Robotaxi单日运行时长或将达到20小时(剩余时间用于充电和清洁)。运行时长更长意即覆盖非出行高峰时段,出现运行的边际效应因为我们预计Robotaxi单位时间内接单量相较传统网约车较低,因此结合技术成熟度和边际效应导致的接单效率不及人类司机,我们设以运行效率折扣,以计算Robotaxi单日可接单数量。

我们通过“车辆折旧+远程安全员成本+动力成本+平台成本+保险成本+运维成本”计算Robotaxi单车单年成本。

► 假设#3:Robotaxi单车成本先下降后保持稳定,生命周期为5年。 中短期内,随着自动驾驶套件价格下降以及Robotaxi前装量产规模化,我们认为Robotaxi成本将逐步下降。从长期看,我们预计Robotaxi规模化生产预计在2030年前后达到稳定水平,且自动驾驶技术发展进入成熟期,因此成本将保持稳定。假设Robotaxi平均每月行驶1万公里,据《机动车强制报废标准规定》推断Robotaxi全生命周期行驶里程为60万公里,因此我们预计其生命周期应为5年左右,线性折旧且残值为0。

► 假设#4:Robotaxi远程安全员监管车辆数量将增加,远期将保持稳定。 以北京亦庄为例,Robotaxi已实现远程安全员人车比1:1,部分领先运营服务主体已获准按1:5的人车比开展L4级别测试(信息来源:罗兰贝格)。随着自动驾驶技术不断成熟,Robotaxi安全性及可靠性或将进一步提升,因此我们假设未来Robotaxi安全员人车比将逐步降低,即单个安全员监督车辆数量提升,远期技术成熟时将步入稳态。

► 假设#5:Robotaxi动力成本、平台成本、保险成本、运维成本占收比将保持稳定。 我们假设,Robotaxi动力成本、保险成本、运维成本占收比与传统网约车平台相似且基本保持稳定,平台成本占收比将下降。动力成本主要为用电成本,系Robotaxi基本为新能源汽车;运维成本主要包括车辆维修保养成本(如车辆生命周期内零部件更换)、停车费用等;对于保险成本,在前期定价模型未明晰的情况下可参照乘用车定价,但随着Robotaxi安全性逐渐被验证,其占营收比例或逐年微降。平台成本主要包括自建及第三方平台抽成、数据存储及服务器运营维护等IT成本,抽成上限多在18%~30%[10];但考虑自建平台兴起及话语权逐步增强,我们假设未来平台成本占收比将下降。

基于上述假设,我们预计Robotaxi 2027年毛利率将转正,远期毛利率可达45%以上。 营收端,Robotaxi运行时间更长,因此单日订单量可高于传统网约车,从而在远期实现更高营收。成本端,随着自动驾驶套件及Robotaxi前装量产带来的整车成本下降、远程安全员人车比降低,车辆折旧及安全员成本占营收比重将在2030年左右分别接近28%及10%,释放更大毛利空间。

图表13:国内Robotaxi中期单车经济模型UE拆解

注:更多假设详解和远期测算,欢迎联系中金公司研究部汽车组

Robotaxi价值链拆分 Robotaxi价值链可分为五层,其中自动驾驶技术、调度平台与服务构成价值链的核心层次。 第一层的自动驾驶技术包括实现自动驾驶的算法软件及核心算力芯片,是实现自动驾驶的技术基础,同时具有较高的技术门槛。第二层即自动驾驶车辆整车设计及生产制造,以及相应零部件。第三层是车队运营及投保,主要提供运力、运营及保险。第四层是调度平台与服务,提供Robotaxi To-C端入口,在车辆调度上具有较高话语权,其资源导向和需求对接效率关系着Robotaxi的盈利能力。第五层是乘坐需求与体验,搭建智能座舱,提升乘客乘坐体验。我们认为,自动驾驶技术(特别是算法软件提供商)、调度平台与服务分别掌握技术、顾客两大核心资源,且皆门槛较高,因此在价值链中地位较高,对产业利益分配具有较高话语权。

图表14:Robotaxi价值链分层、主要参与者及主要价值贡献

注:“23年毛利率水平评估”数据通过计算代表公司2023年毛利率或净利率均值得出

自动驾驶技术公司、整车厂、出行服务平台构成的“铁三角”模式推动Robotaxi商业化落地。 “铁三角”模式中各方在技术、生产、运营上各司其职,协同提升Robotaxi技术、量产制造、运营及服务、市场接受度,加速Robotaxi商业化落地。

► 自动驾驶技术公司: “铁三角”模式下专注L4级别自动驾驶方案技术,基于现有出行服务平台自行或通过第三方公司部署车辆,获取行驶数据反哺算法;与整车厂达成前装量产合作有助于节省车辆生产成本,同时提高可靠性。

► 整车厂: 我们认为整车厂利益驱动短期是卖车、长期是前瞻性布局Robotaxi巨大市场,但自动驾驶技术相对落后。“铁三角”模式下提供整车设计、制造从而支持车辆铺设,通过卖车获利并积攒高阶自动驾驶系统经验。

► 出行服务平台: 我们认为Robotaxi之于出行服务平台为一项可发挥用户基础优势、远期有助于提升营收规模的业务。“铁三角”模式下专门负责车队调度、车辆维护等事务和C端用户引流及教育。同时,平台可以根据Robotaxi铺设数量,灵活穿插网约车和Robotaxi以确保等车时间可控,保障自动驾驶车辆保障乘坐体验和接起率,从而增强用户粘性,进而保障订单量及营收。

在“铁三角”模式之外,我们认为Robotaxi商业还可能以C2C模式落地。 当自动驾驶技术及Robotaxi整车生产制造达到一定水平后,在政策法规允许之下,L4级别自动驾驶车辆或将面向普通消费者销售。据特斯拉首席执行官埃隆·马斯克于2024年股东大会的发言,特斯拉Robotaxi运营模式将是“Uber与AirBnB的结合”:特斯拉自有车队运营模式类似Uber,车主闲置车辆运营方式类似Airbnb:车主可将闲置车辆随时纳入Tesla Network(特斯拉出行平台)车队,与特斯拉自有Robotaxi共同为用户提供打车服务,并可根据需求退出。车主可从打车服务赚取收入,特斯拉作为运营平台将对收入进行极低比例抽成。由此,Robotaxi车队部分保险费用、能源费用、车辆折旧等成本将转移至车主,同时Robotaxi运力得以丰富,有助于提升平台运营效率及盈利能力。

编辑/Jeffrey

Robotaxi的發展最早可以追溯到2010年前後,於2018年左右正式步入當前的0-1落地階段。近期,武漢蘿蔔快跑Robotaxi展露出的商業化進展超出市場預期,也再一次將Robotaxi帶回到市場的聚光燈下。我們在此之前的報告中曾指出央地政府大力推動L3/L4級自動駕駛的測試和標準制定,有望加速高階自動駕駛落地進程。藉此機會,我們再次梳理了當下Robotaxi進展,以及建議讀者關注相應的投資機會。

摘要 Robotaxi落地正當時:中央/地方法規逐一出臺,無人商業化運營不斷擴大。 中美自動駕駛的法規體系相似,由中央提出整體監管框架,地方則根據自身情況進行相應法規設立和試點,從小範圍有人到大範圍無人演進。目前國內包括北深重武等多個城市已開始無人商業化運營試點。同時,中美多家Robotaxi公司開展了無人商業化運營,包括百度Apollo、文遠知行、小馬智行、Waymo等,車隊規模從數百台到上千台不等。我們認爲,支持Robotaxi開放的城市增多和單城允許投放Robotaxi的數量增多,或將是影響Robotaxi落地0-1向1-10轉變的最直接的兩個觀測性指標。

前裝量產成Robotaxi優選;算法趨向數據驅動,但規則模塊仍需兜底。 Robotaxi硬件呈現由工業級向車規級部件,安裝方式由零散佈局向平台化套件轉變。隨着車規硬件量產和降本,且配置收斂和商業落地曙光初現,前裝量產成爲可能,各Robotaxi公司爲了支持鋪車上量紛紛與不同整車廠達成合作。算法方面,Robotaxi追隨數據驅動趨勢,使用大模型優化感知能力,但爲了能確保安全兜底,規則模塊在規控算法中仍較難被替代。

我們測算Robotaxi遠期有望達成超45%毛利率,產業鏈上下游可因此受益。 營收端,Robotaxi與出租車同爲乘客的付費,但Robotaxi勝在可以有更長的運營時間。成本端,從運營角度免去了駕駛員工資,但同時增加了車輛折舊和遠程安全員費用,此處差價則爲Robotaxi業務可獲取的增額收益。Robotaxi業務鏈條可以分爲技術-製造-運營-平台-艙娛,利潤分配取決於各環節競爭格局和對鏈條的話語權,我們認爲掌握To-C端消費者入口和To-B智駕技術或是關鍵,有望獲取超額收益。

風險

法規出臺不及預期,智駕技術發展不如預期,Robotaxi推廣不及預期。

正文 Robotaxi政策法規和商業化落地:全球進展如何? 全球自動駕駛政策法規到了哪一步?

截至2024年6月,中、美、德、日等國已頒佈政策法規支持L4級別自動駕駛上路。 其中,德國、日本、英國通過頒佈全國性法律,對L4級別自動駕駛車輛產品標準、資質要求、安全員配置、行駛範圍、事故責任分配等提供法律支持。中國、美國國家層面立法進程中,地方作爲“試驗田”在政策法規制定與施行上具有領先性。我們認爲國家層面的自動駕駛法律的確立有助於地方政策及法規的規範化發展,有利於減少Robotaxi部署過程中因適應不同地區差異化政策法規而產生的摩擦成本,對Robotaxi全國性大規模落地具有重要推動作用,因此我們建議關注中美全國性法律的制定進程,以及地方與全國性政策法規的協同調整情況。

中國:央地協同推進自動駕駛政策法規體系建設

全國性立法進行中。 2021年3月《道路交通安全法(修訂建議稿)》發佈,其中第一百五十五條首次在法律層面明確了自動駕駛車輛路測、通行、違法及事故責任認定等方面要求。然而責任主體僅涉及駕駛人、自動駕駛系統,且L4/L5級別自動駕駛車輛上路通行、違法及事故責任認定等尚無明確規定,我們認爲,責任主體認定、責任分擔規則以及L4/L5級別自動駕駛車輛上路法律支持仍有一定完善空間。

強化標準體系建設。 2023年發佈的《國家車輛網產業標準體系建設指南(智能網聯汽車)(2023年版)》(以下簡稱“《體系建設指南》”),針對智能網聯汽車通用規範、核心技術於關鍵產品應用構建了包括智能網聯汽車基礎、技術、產品、試驗標準等在內的智能網聯汽車標準體系。通過整理《體系建設指南》內容,我們認爲第一階段至2025年自動駕駛標準完善重點方向爲關鍵系統、功能安全及預期功能安全等方面,目的是基本滿足落地需求;第二階段至2030年標準體系將與國際標準法規高度協調,能滿足自動駕駛全場景及創新應用需求。

圖表1:智能網聯汽車標準體系建設階段及目標

資料來源:《國家車輛網產業標準體系建設指南(智能網聯汽車)(2023年版)》,中金公司研究部 自動駕駛產品准入、道路測試、示範應用、商業化運營相關指導性政策和規範性文件逐步豐富。車輛產品標準方面, 工信部於2021年8月發佈《智能網聯汽車生產企業及產品准入管理的意見》,規定了自動駕駛汽車及其生產企業准入要求,爲L3/L4級別自動駕駛汽車量產提供標準參考。車輛路測和示範應用方面, 2023年11月發佈的《關於開展智能網聯汽車准入和上路通行試點工作的通知》明確L3/L4級別自動駕駛汽車准入規範、使用主體、上路通行、暫停與退出、數據安全與網絡安全、事故責任認定。商業化運營方面, 2023年12月發佈的《自動駕駛汽車運輸安全服務指南(試行)》(以下簡稱“《服務指南》”)對自動駕駛汽車定義、適用範圍、應用場景、人員配備等方面進行明確規定。

地方層面:通過試點機制分階段推進自動駕駛落地,北京市、深圳市、重慶市、武漢市已允許車內無人商業化運營試點。 以北京爲例,北京市於2021年4月成立“北京市智能網聯汽車政策先行區”,陸續經歷“車內有人”“主駕無人”的道路測試、示範應用、商業化運營試點後於2023年7月正式開放“車內無人”商業化運營試點[1]。

圖表2:北京市自動駕駛車輛應用進程

資料來源:北京市高級別自動駕駛示範區,中金公司研究部 地方立法有序推進, 深圳市於2022年6月發佈《深圳經濟特區智能網聯汽車管理條例》,系國內首部智能網聯汽車法規[2],對自動駕駛汽車產品設計、准入登記、道路測試和示範應用、事故權責認定等作出明確規定。2024年5月1日起《杭州市智能網聯車輛測試與應用促進條例》生效,以地方立法方式明確自動駕駛車輛上路具體流程。我們認爲前述地方法規的頒佈將爲全國層面立法以及其他省市提供重要參考。

美國:聯邦層面持續完善自動駕駛監管框架,州層面政策法規大力支持路測及商業化。

聯邦層面:全國性立法一度受阻,監管政策框架持續完善。 美國國會作爲立法機構曾開展自動駕駛立法行動以防止監管碎片化,於2017年第115屆國會期間衆議院口頭表決通過SELF DRIVE ACT,參議院商業、科學和運輸委員會報告了AV START ACT,但由於安全安保等關鍵問題分歧未獲正式通過。2023年7月,美國國會召開以“自動駕駛車輛立法框架:提高安全性、改善生活和機動性”爲題的聽證會,被路透社認爲是美國重啓聯邦層次立法的舉措[3]。以美國交通部爲主導,聯合其下屬機構從機動車監管角度制定政策,自2016年以來曾陸續發佈AV1.0/2.0/3.0/4.0等指導性文件,對自動駕駛汽車研發、設計、測試及應用等方面提供指導意見,近年針對自動駕駛車輛設計、政策框架等進行完善。

州層面:立法政策多點開花,愈發重視安全性。 據美國全國州議會聯合會(NCSL)的統計數據[4],截至2024年5月共有42個州擁有與自動駕駛汽車相關的已生效立法(包括自動駕駛術語定義、商業化落地、保險及責任認定等方面),其中加利福尼亞州、亞利桑那州、得克薩斯州等地已允許Robotaxi商業化運營。在加州,加州機動車管理局(DMV)和加州公用事業委員會(CPUC)分別負責自動駕駛汽車上路許可頒發和商業運營授權,完善對自動駕駛車輛測試和商業化運營的監管。在Robotaxi測試及商業化運營規模增長、事故頻發的情況下,加州政府愈發重視安全問題,於2024年1月頒佈一項法規(SB-915)授權地方政府規定車輛規模及服務時間,並要求企業所開發系統能保障安全員對車輛的控制。

圖表3:美國各州自動駕駛相關法律法規制定情況(截至2024年4月)

資料來源:Autonomous Vehicle Industry Association, 2024 State of AV, 2024.04,中金公司研究部 全球Robotaxi商業化落地到了哪一步?

多國已開啓Robotaxi商業化(試)運營。 截至2023年,中美多個城市開啓無人Robotaxi收費(試)運營,其中美國舊金山已批准城區範圍不受限制、全天候、全無人商業化運營,中國已出現車內無安全員的商業化運營試點(北京市、武漢市、重慶市、深圳市)。據羅蘭貝格報告,法國、韓國、德國、阿聯酋正式開啓有主駕安全員的小規模商業化試驗,英國、新加坡、日本等國處於道路測試階段。

圖表4:中國各城市Robotaxi投放情況(截至2023年2月)

資料來源:中國汽車工程學會《智能網聯汽車創新應用路線圖 Robotaxi產業評估》,中金公司研究部 全天車內無人Robotaxi商業化運營在美國首發落地。 根據美國自動駕駛汽車行業協會發布的《2024 State of AV》,截至2024年4月,美國共有9個城市開展自動駕駛車輛運營(舊金山、洛杉磯、拉斯維加斯、奧斯汀、休斯頓、鳳凰城等),自動駕駛車輛公共道路累計行駛里程達到7000萬公里(相比2023年7月增長59%)。2023年8月加州政府同意Waymo和Cruise在舊金山市開展Robotaxi全天商業化運營[5](Cruise後因交通事故頻發被吊銷加州運營牌照),我們認爲該項決議對美國Robotaxi規模化部署具有突破性意義。

美國Robotaxi商業化落地經2023年的失衡後有所放緩。 由於技術成熟度不足,Cruise在被批准於舊金山開展全天無人Robotaxi服務後,事故頻發且致行人重傷,其自動駕駛車輛測試和部署許可證於2023年11月遭吊銷[6],Cruise亦暫停在美Robotaxi業務以挽回公衆信任[7]。雖然Cruise於2024年5月在亞利桑那州鳳凰城重新上路Robotaxi,但主駕設有安全員以保障安全[8]。我們認爲Robotaxi商業化落地開放進程應以Robotaxi安全可靠水平爲鑑,政府動態監管使得更優質的方案獲得更大的資源傾斜。

圖表5:美國部分州獲部署許可自動駕駛部分企業(截至2024年5月)

資料來源:加利福尼亞州車輛管理局(DMV)官網,各公司官網,舊金山紀事報,中金公司研究部 我國Robotaxi企業頗具“後起反超”之勢。 雖然我國首批自動駕駛路測牌照發放於2018年3月[9],且許多Robotaxi企業開始起始時間較晚,但是我國Robotaxi企業1)商業化落地規模更大, 我國Robotaxi企業在測試和運營里程、訂單數量、車隊規模等方面更具優勢;2)自動駕駛系統可靠性較強, 實現車內有人MPI超過20000英里和車內無人工干預。

圖表6:國內外主要Robotaxi企業運營情況一覽

注:1)公司MPI(每次人工干預間隔英里數)與公司所選擇的路測線路、低點及路測車輛車型有關;2)“/”表示該公司2023年度未在美國加州開展該項測試或運營;3)“2023年度”具體時間區間爲2022年12月至2023年11月

Robotaxi軟硬件技術及量產近況 硬件端:複用車規級部件,可靠性、性價比雙提升

傳感器:進一步支持前裝量產

傳感器數量增加、成本優化。 通過分別比較百度Apollo Moon和RT6、小馬智行第五代和第六代Robotaxi中傳感器的數量,我們發現激光雷達系主要增量。我們認爲傳感器數量增加主要系1)傳感器配置優化及成本下降,以激光雷達爲例,配置端由機械式轉向半固態主雷達+純固態補盲雷達組合(如百度Apollo RT6),價格端有明顯降本趨勢,以速騰聚創爲例,公司在其一季度公開業績會上表示ADAS激光雷達ASP由1Q23的4000元下降至1Q24的2600元;2)Robotaxi商業化對安全/可靠性要求提高,因此需提升傳感器冗餘性,實現攝像頭、激光雷達、毫米波雷達360°覆蓋;3)Robotaxi的前裝量產可以有更多空間集成各類傳感器配置。根據Wayve官網,實現L4級別自動駕駛的單車傳感器方案通常包括15-30個車載攝像頭、5-20個毫米波雷達、5-7個激光雷達。我們認爲在大多數傳感器方案已經實現多傳感器360°冗餘覆蓋的情況下,傳感器數量未來或將較爲穩定。

圖表7:百度Apollo Moon、RT6傳感器增量拆分

資料來源:蓋世汽車微信公衆號,2022百度世界大會,中金公司研究部 圖表8:小馬智行第五代、第六代L4自動駕駛軟硬件系統傳感器增量拆分

資料來源:百度有駕,36氪,中金公司研究部 圖表9:主要自動駕駛企業傳感器和算力配置(截至2024年6月)

注:“/”表示尚未獲得公開信息 資料來源:汽車之家,百度有駕,汽車之心,中金公司研究部 算力平台:

從工控機向車規級算力平台演進。 目前處於測試驗證階段的Robotaxi普遍採用工控機作爲車端算力,即工業級的算力平台。通常工控機採用的是工業級CPU和GPU,工作溫度區間比室溫寬,但比車規級窄。工控機的劣勢在於可靠性不如車規硬件,同時集成度較低,出貨量較少,導致佈置難度較高,降本空間有限。隨着車端大算力芯片的趨於成熟,例如英偉達Orin-X、Thor,L4自動駕駛公司或將逐步轉變硬件方案,將工控機轉變爲車規級域控,提升可靠性、壽命的同時,也爲後續大規模量產降本打下基礎。

圖表10:算力平台從工業級向車規級演進

資料來源:英偉達官網,圖森未來官網,宸聯科技官網,中金公司研究部 線控底盤:

汽車邁向智能化時代,線控底盤技術不可或缺。 高級別自動駕駛依賴於感知層、決策層和執行層的高效配合,高精度、快響應、安全穩定的執行系統是實現高級別智能駕駛的必要條件,傳統機械、液壓控制技術難以滿足需求。我們認爲,線控底盤是量產自動駕駛的核心革命技術之一,在提升L2、L3級智能駕駛車性能的同時,爲L4及以上自動駕駛做準備。

Robotaxi整車成本持續下探

整車成本下探至主流乘用車價格級別, 根據百度Apollo Day 2024,百度第六代無人車RT6售價僅爲20.46萬元,相較第五代無人車的48萬元下降60%。經過梳理歸納百度Apollo六代無人車單車成本演進歷史,我們認爲這主要得益於Robotaxi前裝量產、自動駕駛零部件向車規級產品演進、及我國電動車產能充沛等三大方面的規模效應。

圖表11:Robotaxi降本路徑——以百度Apollo Robotaxi爲例

注:價格列Gen1~Gen4數據根據Apollo Day 2021關於百度Apollo Robotaxi歷代車型“性能提升十倍,成本降低一半”的公開資料進行推算

軟件端:模塊化架構佔主流,端到端架構前景廣闊 我們認爲從規則驅動向數據驅動的轉化仍需一定時間,未來或仍需規則兜底。 Robotaxi商業化落地對自動駕駛系統應對各種未知、極端場景的安全可靠性要求極高,需要大量實地及模擬測試並對模型行爲進行分析,因此模型應當可驗證、可解釋。然而現階段端到端模型是一個“黑盒”,我們難以了解其所作決策依照哪些數據、基於何種方法和理由,出現錯誤或需求變更時難以進行鍼對性修改。數據和算力決定端到端模型天花板,然而模型優化需要大量優質數據,但是數據如何低成本、高效率、高質量地獲取仍有待L4自動駕駛解決; 在算力等數據基礎設施尚不完善的情況下,數據驅動算法結果未必優於規則驅動。綜上,我們認爲數據驅動算法更多適用於提升感知性能,而規控與安全更加緊密相關仍需規則算法兜底。

生態、技術、政策到位推動Robotaxi前裝量產

Robotaxi前裝量產是自動駕駛技術公司與整車廠的雙向奔赴。 自動駕駛技術公司需要一定規模車隊作爲載體開展道路測試、示範應用以及商業化(試)運營,從而積累數據、優化模型、推動商業模式改進調整,但昂貴的後裝車輛將加重其資金壓力。整車廠短期通過製造銷售Robotaxi提高產銷,長期看則期望切入L4級別自動駕駛賽道。因此,自動駕駛公司、整車廠在整車架構、芯片選型、網絡架構方面開展深度合作,共同開發可用於Robotaxi的新車型。我們認爲,這一合作的過程與成果將有助於自動駕駛技術公司Robotaxi商業化落地、整車廠積累L4級別自動駕駛技術。

圖表12:自動駕駛企業量產進展(截至2024年4月)

資料來源:各公司官網及官方微信公衆號,TechCrunch,Yahoo Finance,中金公司研究部 Robotaxi盈利模型與價值鏈 Robotaxi盈利模型:單車投入40萬元爲界,以下盈虧或可平衡

我們基於全Robotaxi價值鏈構建單車單年經濟模型以估算Robotaxi盈利能力。 Robotaxi價值鏈參與者衆多,合作模式多樣,成本承擔、利潤分配因具體合作模式產生差異,各環節由於稀缺性、產生價值大小對ROE的訴求也不盡相同。現階段Robotaxi商業化運營尚起步,各方合作細節未完全成型。因此,我們站在全價值鏈角度構建Robotaxi單車單年經濟模型,嘗試建立對Robotaxi盈利能力的整體性理解。

我們通過“Robotaxi客單均價×Robotaxi日均單數×365”計算Robotaxi單車單年營收:

► 假設#1:Robotaxi客單均價相比傳統網約車設有一定折扣,以彌補技術尚未完善帶來的體驗弊端。 我們假設傳統網約車平台客單價將以CPI增速約3%增長。此外,我們認爲,初期Robotaxi體驗仍有優化空間,爲此願意爲C端顧客將設置較低客單價,令其成爲更具經濟性的出行方式;後期隨着Robotaxi乘坐體驗與網約車相近,網約車提供的相對摺扣將有所回收。

► 假設#2:相比傳統網約車,Robotaxi單日總運營時間更長、單位時間內接單量數量隨技術成熟、生產接納程度提升而提高。 我們合理假設日均網約車客單數爲20單。據清華大學團隊發佈的《2021年中國一線城市出行平台調研報告》,2021年我國網約車平均每日運行時間約爲11小時;以北京亦莊爲例,2023年7月蘿蔔快跑在此地運營時間爲每日7:00~22:00(15小時)。我們認爲伴隨技術成熟、監管政策放開,未來Robotaxi單日運行時長或將達到20小時(剩餘時間用於充電和清潔)。運行時長更長意即覆蓋非出行高峰時段,出現運行的邊際效應因爲我們預計Robotaxi單位時間內接單量相較傳統網約車較低,因此結合技術成熟度和邊際效應導致的接單效率不及人類司機,我們設以運行效率折扣,以計算Robotaxi單日可接單數量。

我們通過“車輛折舊+遠程安全員成本+動力成本+平台成本+保險成本+運維成本”計算Robotaxi單車單年成本。

► 假設#3:Robotaxi單車成本先下降後保持穩定,生命週期爲5年。 中短期內,隨着自動駕駛套件價格下降以及Robotaxi前裝量產規模化,我們認爲Robotaxi成本將逐步下降。從長期看,我們預計Robotaxi規模化生產預計在2030年前後達到穩定水平,且自動駕駛技術發展進入成熟期,因此成本將保持穩定。假設Robotaxi平均每月行駛1萬公里,據《機動車強制報廢標準規定》推斷Robotaxi全生命週期行駛里程爲60萬公里,因此我們預計其生命週期應爲5年左右,線性折舊且殘值爲0。

► 假設#4:Robotaxi遠程安全員監管車輛數量將增加,遠期將保持穩定。 以北京亦莊爲例,Robotaxi已實現遠程安全員人車比1:1,部分領先運營服務主體已獲准按1:5的人車比開展L4級別測試(信息來源:羅蘭貝格)。隨着自動駕駛技術不斷成熟,Robotaxi安全性及可靠性或將進一步提升,因此我們假設未來Robotaxi安全員人車比將逐步降低,即單個安全員監督車輛數量提升,遠期技術成熟時將步入穩態。

► 假設#5:Robotaxi動力成本、平台成本、保險成本、運維成本佔收比將保持穩定。 我們假設,Robotaxi動力成本、保險成本、運維成本佔收比與傳統網約車平台相似且基本保持穩定,平台成本佔收比將下降。動力成本主要爲用電成本,系Robotaxi基本爲新能源汽車;運維成本主要包括車輛維修保養成本(如車輛生命週期內零部件更換)、停車費用等;對於保險成本,在前期定價模型未明晰的情況下可參照乘用車定價,但隨着Robotaxi安全性逐漸被驗證,其佔營收比例或逐年微降。平台成本主要包括自建及第三方平台抽成、數據存儲及服務器運營維護等IT成本,抽成上限多在18%~30%[10];但考慮自建平台興起及話語權逐步增強,我們假設未來平台成本佔收比將下降。

基於上述假設,我們預計Robotaxi 2027年毛利率將轉正,遠期毛利率可達45%以上。 營收端,Robotaxi運行時間更長,因此單日訂單量可高於傳統網約車,從而在遠期實現更高營收。成本端,隨着自動駕駛套件及Robotaxi前裝量產帶來的整車成本下降、遠程安全員人車比降低,車輛折舊及安全員成本佔營收比重將在2030年左右分別接近28%及10%,釋放更大毛利空間。

圖表13:國內Robotaxi中期單車經濟模型UE拆解

注:更多假設詳解和遠期測算,歡迎聯繫中金公司研究部汽車組

Robotaxi價值鏈拆分 Robotaxi價值鏈可分爲五層,其中自動駕駛技術、調度平台與服務構成價值鏈的核心層次。 第一層的自動駕駛技術包括實現自動駕駛的算法軟件及核心算力芯片,是實現自動駕駛的技術基礎,同時具有較高的技術門檻。第二層即自動駕駛車輛整車設計及生產製造,以及相應零部件。第三層是車隊運營及投保,主要提供運力、運營及保險。第四層是調度平台與服務,提供Robotaxi To-C端入口,在車輛調度上具有較高話語權,其資源導向和需求對接效率關係着Robotaxi的盈利能力。第五層是乘坐需求與體驗,搭建智能座艙,提升乘客乘坐體驗。我們認爲,自動駕駛技術(特別是算法軟件提供商)、調度平台與服務分別掌握技術、顧客兩大核心資源,且皆門檻較高,因此在價值鏈中地位較高,對產業利益分配具有較高話語權。

圖表14:Robotaxi價值鏈分層、主要參與者及主要價值貢獻

注:“23年毛利率水平評估”數據通過計算代表公司2023年毛利率或淨利率均值得出

自動駕駛技術公司、整車廠、出行服務平台構成的“鐵三角”模式推動Robotaxi商業化落地。 “鐵三角”模式中各方在技術、生產、運營上各司其職,協同提升Robotaxi技術、量產製造、運營及服務、市場接受度,加速Robotaxi商業化落地。

► 自動駕駛技術公司: “鐵三角”模式下專注L4級別自動駕駛方案技術,基於現有出行服務平台自行或通過第三方公司部署車輛,獲取行駛數據反哺算法;與整車廠達成前裝量產合作有助於節省車輛生產成本,同時提高可靠性。

► 整車廠: 我們認爲整車廠利益驅動短期是賣車、長期是前瞻性佈局Robotaxi巨大市場,但自動駕駛技術相對落後。“鐵三角”模式下提供整車設計、製造從而支持車輛鋪設,通過賣車獲利並積攢高階自動駕駛系統經驗。

► 出行服務平台: 我們認爲Robotaxi之於出行服務平台爲一項可發揮用戶基礎優勢、遠期有助於提升營收規模的業務。“鐵三角”模式下專門負責車隊調度、車輛維護等事務和C端用戶引流及教育。同時,平台可以根據Robotaxi鋪設數量,靈活穿插網約車和Robotaxi以確保等車時間可控,保障自動駕駛車輛保障乘坐體驗和接起率,從而增強用戶粘性,進而保障訂單量及營收。

在“鐵三角”模式之外,我們認爲Robotaxi商業還可能以C2C模式落地。 當自動駕駛技術及Robotaxi整車生產製造達到一定水平後,在政策法規允許之下,L4級別自動駕駛車輛或將面向普通消費者銷售。據特斯拉首席執行官埃隆·馬斯克於2024年股東大會的發言,特斯拉Robotaxi運營模式將是“Uber與AirBnB的結合”:特斯拉自有車隊運營模式類似Uber,車主閒置車輛運營方式類似Airbnb:車主可將閒置車輛隨時納入Tesla Network(特斯拉出行平台)車隊,與特斯拉自有Robotaxi共同爲用戶提供打車服務,並可根據需求退出。車主可從打車服務賺取收入,特斯拉作爲運營平台將對收入進行極低比例抽成。由此,Robotaxi車隊部分保險費用、能源費用、車輛折舊等成本將轉移至車主,同時Robotaxi運力得以豐富,有助於提升平台運營效率及盈利能力。

編輯/Jeffrey