來源:IN咖

據新華社報道,當地時間7月21日,美國總統拜登宣佈退出2024年總統大選。宣佈退選後,拜登表示將全力支持副總統哈里斯獲得民主黨候選人提名。

自與現任總統拜登辯論,特別是集會遭槍擊事件後,前總統特朗普再次入住白宮的呼聲不斷升高……海外投資機構的預測大幅震盪。

有人提到了特朗普不會忘記在自己當年即將離任時對自己社交帳戶進行限制的公司,也有分析認爲他將削減政府項目因此對新能源不利,還有機構提出越是分化資本市場表現越好等等。

我們都還記得,特朗普首次意外當選,被市場認爲是末日到來,風險溢價飆升,股市一度崩潰,但不到幾個小時,市場就改變了主意並開啓了特朗普牛市。

時間快進八年,這次如果特朗普當選,雖說意外性大幅降低,但投資者很難不坐上情緒過山車。

在7月17日最新投資備忘錄中,霍華德·馬克斯也是受到一篇關於選舉文章的啓發,重點討論了爲什麼在政治、經濟、資本市場這三個領域做預測往往會失敗。

這三個領域的共同點是,受心理波動、非理性和隨機性影響,所以根本沒有確定性可言。

霍華德還提到了自己從未寫過的一個觀點,金錢與智慧之間存在着似是而非的聯繫。

“當人們變得富有時,其他人會認爲這意味着這些人很聰明;當投資者取得成功時,人們往往會認爲他們的聰明才智可以在其他領域也有見地,就連成功的投資者自己也會有這種感覺。”

而他認爲,“投資者的成功可能是一連串幸運事件或有利條件的結果,而不是任何特殊才能的結果。他們可能聰明,也可能不聰明,但對於投資以外的話題,成功的投資者往往並不比大多數人了解得更多。”

11月大選之前註定是一段漫長的過程。

也許我們應該學習當年約翰·鄧普頓博士,有意晚幾天再讀《華爾街日報》,又或許我們在做足預案,謹慎行事的同時,也要反覆默唸巴菲特說過的一句話,“不確定性是長期價值買家的朋友”。

確定性的愚蠢之處

霍華德·馬克斯/文

我通常寫備忘錄的靈感會有各種各樣的來源,而這篇備忘錄的靈感就來自 7 月 9 日星期二《紐約時報》上的一篇文章。

當時引起我注意的是小標題中的幾個字:"她毫不懷疑"。

文中的演講者是拜登的前幕僚長羅恩·克萊恩(Ron Klain),這篇文章的主題是拜登總統是否應該繼續競選連任。而小標題中的"她 "指的是拜登的競選團隊負責人珍·奧馬利·狄龍(Jen O'Malley Dillon)。

文章還引用了她在6月27日,也就是拜登與前總統特朗普辯論前幾天的話:“拜登會贏,其他沒什麼好說的”。

我的這份備忘錄的主題並不是討論拜登是否會繼續競選或退出競選,也不是如果他繼續競選是否會獲勝,而是任何人都不應該百分百確認任何事。

考慮到拜登候選資格尚不確定,這將作爲我的又一篇 "短篇"備忘錄。

這個話題讓我想起了有一次,我聽到一位非常資深的專業人士表達絕對確定性的經歷。

一位公認的外交事務專家告訴我們,“以色列人在年底前‘幹掉’伊朗核能力的可能性是 100%。”他看上去是一位真正的知情人士,我沒有理由懷疑他的話。

我還記得那是 2015 年或2016年的事了,如果要爲他辯個護的話,他沒有說是哪一年。

正如我在2009年9月的備忘錄《知識的幻覺》中所指出的,宏觀預測者不可能正確地,將我們已知會影響未來的衆多變量以及我們知之甚少或一無所知的隨機影響因素全部納入其中。

正因如此,正如我過去所寫的那樣,投資者和其他受宏觀未來變化無常影響的人應該避免使用將會、不會、必須、不能、總是和永遠等詞語。

一、政治領域

回想2016 年總統大選來臨之際,幾乎所有人都確定了兩件事:

(a)希拉里·克林頓會獲勝;

(b)如果唐納德·特朗普因某種命運的巧合獲勝,股市將會崩潰。

即便最沒有完全把握的學者也認爲希拉里80%的獲勝概率,其他各種預測則在此基礎上不斷上升。

然而特朗普獲勝了,股市在接下來的14個月裏上漲了30%以上。

大多數預測者的反應是調整模型,並承諾下次會做得更好。

我的結論是:如果這還不足以讓你相信:(a)我們不知道會發生什麼;(b)我們不知道市場會對實際發生的事情做出什麼反應,那我不知道還有什麼能說服你。

說回當下,即使在三週前那場備受關注的總統辯論之前,在我認識的人中也沒有人對即將到來的選舉結果表示過多的確信。

本文開篇提到的奧馬利·狄龍女士現在可能會軟化她對拜登必勝的立場,解釋說辯論結果讓她大跌眼鏡。

但問題就在於此啊!我們不知道會發生什麼。

的確存在隨機性!

當事情的發展正如人們所預料時,他們會說早就知道會發生什麼。而當事情的發展會與人們的預期相背離,他們會說,如果沒有發生意外情況,預測不會出現問題。

但是,無論哪種情況,都有可能出現意外,也就是預測會出現錯誤。

區別在於,在後一種情況下,意外發生了;而在前一種情況下,意外沒有發生,但這並不能否認意外發生的可能性。

二、宏觀經濟領域

2021年,聯儲局認爲,當時正在發生的通脹將被證明是“短暫的”,並將其定義爲暫時的、非根深蒂固的,並有可能自我糾正的通脹。

我的觀點是,如果把時間拉得足夠長,聯儲局可能被證明是正確的。

通貨膨脹可能會在三四年內自行消退,前提是:

(a)導致消費支出激增的疫情紓困基金用完;

(b)全球供應鏈恢復正常。 (但這裏還有一個邏輯,如果不放慢經濟增長速度,就有可能在這三四年內引發通脹預期/心理,從而需要採取更強有力的行動)。

但是,由於聯儲局的觀點在2021年沒有得到證實,再等下去是站不住腳的,因此聯儲局被迫啓動了歷史上最快的加息計劃之一,併產生了深遠的影響。

2022年年中,聯儲局的加息舉措幾乎註定引發經濟衰退。利率的大幅上調會對經濟造成衝擊,這也是合情合理的。

歷史明確告訴大家,央行大幅緊縮帶來的往往不是“軟着陸”,而更多的是經濟收縮。

然而事實是,經濟並未出現衰退。

相反,到了2022 年末,市場的共識轉變爲:

(a)通脹正在緩解,給聯儲局開始降息帶來空間;

(b)降息將使經濟避免衰退,或確保任何收縮都是溫和和短暫的。

這種樂觀情緒在2022 年底點燃了股市的漲勢,並持續至今。

然而,支撐市場反彈的2023年降息預期並沒有出現。2023 年 12 月,代表聯儲局官員的觀點的“點陣圖”顯示在2024 年將會有三次降息預期時,市場的樂觀派直接給它翻番,預期會降息六次。

2024年已經過半,通脹居高不下,一次降息都沒有。市場一致認爲 9 月份將迎來首次降息,股市在這樣的情緒下不斷創出新高。

當前的樂觀派可能會說:“我們是對的。不信你看漲幅!”但是,關於降息,他們根本就錯了。

對我來說,這只是再次提醒我們,我們不知道會發生什麼,也不知道市場會對發生的事情做出怎樣的反應。

我最喜歡的經濟學家,布雷恩資本(Brean Capital)公司的康拉德·德誇德羅斯(Conrad DeQuadros)爲經濟學家這個話題提供了一個花絮:

我會使用費城聯儲的焦慮指數Anxious Index(下一季度實際GDP下降的概率)作爲衰退結束的指標。

當調查中超過50%的經濟學家預測下一季度實際GDP下降時,衰退已經結束或接近結束。

換句話說,唯一能夠確信的是,經濟學家不應該表達任何結論。

三、資本市場

很少有人能在2022年10月正確預測出聯儲局在未來20個月內不會降息,如果這一預測讓他們離開了市場,那麼他們就錯過了標普500指數50%的漲幅。

而對降息樂觀派而言,他們對利率的判斷完全錯誤,但他們現在很可能賺了不少錢。

所以,就是這樣,市場行爲很難被正確地評斷。我不打算在這裏花時間來羅列市場所謂專家們的錯誤。

相反,我想重點談談爲什麼這麼多市場預測都失敗了。

經濟和公司的走勢可能傾向於具備可預測性,因爲他們的發展軌跡......我應該說......體現出機制的作用。

在這些領域,人們可能會說“如果從A出發,那麼就會達到B”,這是有一定把握的。或者說在趨勢不受阻礙和推斷有效的情況下,這種預測有一定正確性的概率。

但市場的波動比經濟和公司的波動更大。這是爲什麼?因爲市場參與者心理或情緒扮演了重要的作用,且存在不可預測性。爲了說明市場波動程度,讓我們繼續引用經濟學家康拉德的數據:

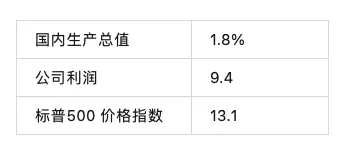

年度百分比變化的40年標準差

爲什麼股票價格的漲跌幅度遠遠超過其背後的經濟體和公司?爲什麼市場行爲如此難以預測,而且往往與經濟事件和公司基本面毫無關聯?

金融“科學”——經濟學和金融學——假定每個市場參與者都是經濟人:他們會做出理性的決策,以實現自身經濟利益的最大化。但是,心理和情緒所起的關鍵作用往往會導致這一假設的錯誤。

投資者的情緒波動很大,壓倒了基本面的短期影響。

正因如此,被證明正確的市場預測相對較少,而“因正確的理由而正確”的預測更是少之又少。

四、引申

今天,專家學者們對即將到來的總統大選做出了各種預測。他們的許多結論似乎有理有據,甚至很有說服力。

有人認爲拜登應該退出,也有人認爲他不應該退出;有人認爲他會退出,也有人認爲他不會退出;有人認爲如果他繼續參選就能獲勝,也有人認爲他必敗無疑。

顯然,具備智力、受教育程度、數據獲取能力和分析能力並不足以確保做出正確的預測。因爲這些評論家中的許多人都具備這些特質,而顯然,他們不會都是正確的。

我經常引用著名經濟學家約翰·肯尼斯·加爾佈雷思(John Kenneth Galbraith)的金句。他說過:“有兩種預測者:一種是無知的人,另一種是不知道自己無知的人。”我很喜歡這句話。

另一句話出自他的《金融狂熱簡史》(A Short History of Financial Euphoria)一書。在描述“投機性狂熱和程序性崩潰”的原因時,他討論了兩個因素,“我們這個時代或過去時代很少注意到,一個是金融記憶的極端短暫性”。

這點我在過往備忘錄裏面多次提到。

但我不記得我寫過他說的第二個因素,加爾佈雷思稱其爲“金錢與智慧的似是而非的聯繫”。

當人們變得富有時,其他人會認爲這意味着這些人很聰明;當投資者取得成功時,人們往往會認爲他們的聰明才智可以在其他領域取得同樣的成功。此外,成功的投資者往往會相信自己的智慧,並對與投資無關的領域發表意見。

但是,投資者的成功可能是一連串幸運事件或有利條件的結果,而不是任何特殊才能的結果。他們可能聰明,也可能不聰明,但對於投資以外的話題,成功的投資者往往並不比大多數人了解得更多。

儘管如此,許多人還是毫不吝嗇地發表自己的意見,而這些意見往往受到大衆的高度評價。這就是似是而非的部分。

我們發現他們中的一些人現在正在與大選有關的問題上言之鑿鑿地發表觀點。

我們都認識一些人,他們被我們形容爲“經常出錯,但從不懷疑”。

這讓我想起我最喜歡的另一句馬克·吐溫的名言(也許有一定道理):"你不知道的事情不會給你帶來麻煩,而你確定知道的事情則不一定"。

早在2020年年中,當疫情各種現象似乎被掌握後,我放慢了備忘錄的寫作速度,不再像三月和四月那樣一週一篇。

我在五月寫了兩篇與疫情無關的備忘錄,題目分別是《不確定性》(Uncertainty)和《不確定性》(Uncertainty II),我用大量篇幅討論了認知上做到謙遜這一主題。

這兩份備忘錄是我最喜歡的話題之一,但卻沒有引起什麼反響。我引用《不確定性》中的一段話,希望能給大家一個去回看它們的理由。

以下是最初引起我對謙遜這一話題關注的文章的部分內容:

李嘉誠2017年在汕頭大學做了一個分享,叫《願力人生》。他說:

根據作者的定義,認知上的謙遜與傲慢或自負相反。通俗地說,它類似於思想開放。智力上謙遜的人可以有堅定的信念,但也願意承認自己的錯誤,並在各種事情上被證明是錯誤的(艾莉森·瓊斯Alison Jones,Duke Today,2017年3月17日)

……簡單地說,謙遜意味着說"我不確定"、"對方可能是對的",甚至 "我可能是錯的"。我認爲這是投資者必備的特質;我明確知道自己喜歡與具備這種特質的人交往……

如果你說話以這樣的語句開頭,就不會遇到大麻煩,包括"我不知道,但是...... "或者"我可能是錯的,但是...... "。

如果我們承認存在不確定性,我們就會在投資前進行盡調,反覆檢查我們的結論,以及謹慎行事。順境時會進行次優化,不太可能遇到“熄火”或崩潰的情況。

反過來,萬分篤定的人可能會放棄上述行爲,一旦出現錯誤,正如馬克·吐溫所暗示的那樣,結果可能是災難性的. . .

……正如伏爾泰在250 年前所總結的:懷疑不是一種令人愉快的狀態,但確定則是荒謬的。

總之,在受心理波動、非理性和隨機性影響的領域,沒有確定性可言。政治和經濟就是這樣的兩個領域,投資也算一個。在這些領域中,沒有人能可靠地預測未來,但許多人卻高估了自己的能力,還是要嘗試這樣做。

放棄確定性可以讓你遠離麻煩。我強烈建議你這樣做。

附註

去年夏天的網球大滿貫賽事爲我的備忘錄《更少的失敗者,還是更多的成功者?》(Fewer Losers,or More Winners?)提供了靈感來源。同樣,上週六的溫布爾登網球賽女子決賽也爲這篇備忘錄提供了一個註腳。

巴博拉·克雷奇科娃(Barbora Krejcikova)戰勝了賈斯敏·保利尼(Jasmine Paolini),贏得了女子網球決賽的冠軍。

冠軍賽前,克雷吉科娃的賠率爲125比1。換句話說,押注者們都確信她不會奪冠。這些人懷疑她的潛力也許是對的,但他們似乎不應該如此肯定自己的預測。

說到不可預知的事情,我不能不提到最近發生的特朗普集會遭槍擊事件,這一事件很可能會產生更嚴重、影響更大的結果。

即使現在事情已經過去,特朗普總統也躲過了重傷,但沒有人可以肯定地說,這件事會對大選(儘管目前看來對特朗普的前景有所助益)或市場產生怎樣的影響。

因此,如果說有什麼影響的話,那就是強化了我的底線原則:預測在很大程度上是失敗者的遊戲。

編輯/lambor