①週一,美國利率期貨市場圍繞聯儲局何時降息的押注,終於迎來了一個重大時刻:交易員們首度100%定價了聯儲局9月降息;②受此推動,現貨黃金價格隔夜時隔兩個月再度刷新了歷史高位,美股和美債價格也全線大漲。

財聯社7月17日訊(編輯 瀟湘)週一,美國利率期貨市場圍繞聯儲局何時降息的押注,終於迎來了一個重大時刻:交易員首次100%定價了聯儲局9月降息。

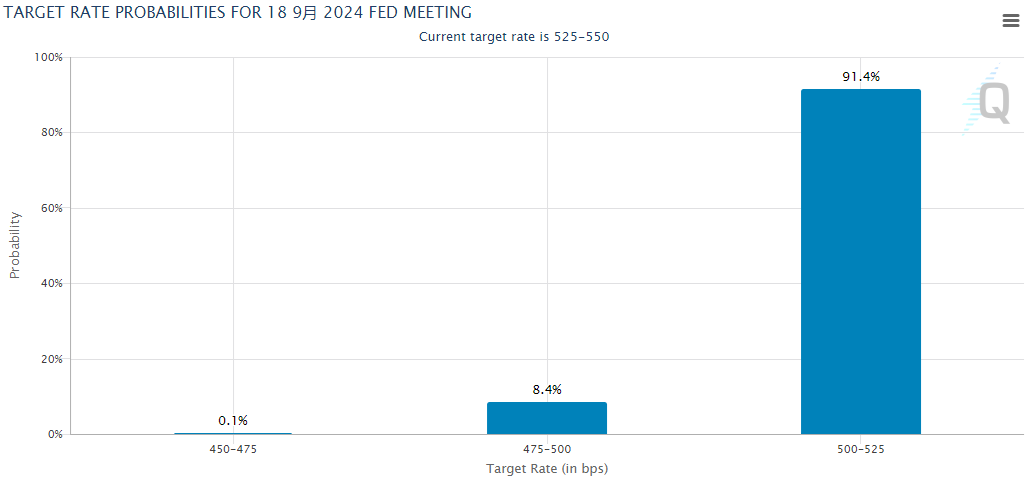

根據芝商所的聯儲局觀察工具顯示,交易員們目前預計聯儲局在9月議息會議之後,將聯邦基金利率目標區間降至5.0%-5.25%(降息25個點子)的概率爲91.4%,降息至4.75%-5%(7月和9月會議累計降息50個點子)的概率爲8.4%;甚至存在0.1%的極微弱可能性,在7月和9月會議上累計降息75個點子……

這番降息預期的全面升溫,在隔夜無疑再度給市場注入了一劑“強心針”——受此推動,現貨黃金價格隔夜時隔兩個月再度刷新了歷史高位,美股和美債價格也全線大漲,標普500指數一舉締造了年內第38個歷史新高,道指更是單日漲逾740點,各期限美債收益率則普遍回落。

事實上,從目前的情況看,聯儲局在今年下半年累計降息三次都已再非小概率事件:利率掉期市場目前對此的概率預期已高達六成。而若真的出現這一幕,聯儲局6月的利率點陣圖將年內降息次數從3次改爲1次的舉動,似乎是“白改了”……

那麼,聯儲局降息預期究竟緣何在近期進一步出現猛烈升溫了呢?

這背後的原因顯然是多方面的——最直觀的無疑是聯儲局官員口風的轉變。我們此前就曾多次介紹過,自從進入二季度以來,美國經濟、就業和通脹等一系列指標的下行表現,其實多數都支持了聯儲局可以在下半年儘早降息,而之所以在過去幾個月聯儲局降息預期變化得不多,聯儲局官員的頻吹“鷹風”、始終嘴硬起到了關鍵的作用。

而從過去一週聯儲局主席鮑威爾的多場講話看,他的態度顯然已經出現了明顯的鴿派轉變。鮑威爾週一再度表示,近期的通脹數據“確實在一定程度上增強了人們對通脹正朝着聯儲局2%的目標下降的信心”,政策制定者現在關注的是充分就業和物價穩定這兩項任務,而非再是更側重後者。

經濟數據顯然也依舊支持着聯儲局利率預期的上述變化——尤其是本月早些時候公佈的非農就業和CPI這兩大指標。在就業數據方面,雖然美國6月失業率仍保持在4.1%的相對較低水平,但過去三個月每個月都在小幅上升,而2023年初時失業率處於3.4%的低點,失業率的攀升大有觸發“薩姆規則”警報信號的態勢,這引發了人們對經濟衰退風險的擔憂。

而在通脹領域,在經歷了第一季度的意外上升之後,美國通脹在第二季度保持溫和。剔除易波動的能源和食品價格的核心消費者價格指數(CPI)在6月僅環比上漲0.1%,這是自2021年8月以來最小的環比漲幅。租金上漲尤其顯示出人們期待已久的放緩,且這一趨勢預計將持續下去。

有鑑於上述央行口風和數據表現兩方面因素的疊加,也無怪乎不少華爾街知名人物近來都已改變了預測——押注聯儲局將更早降息。高盛首席經濟學家Jan Hatzius、劍橋大學皇后學院院長Mohamed El-Erian、Renaissance Macro Research經濟研究主管Neil Dutta等多位知名人士近期就都指出,聯儲局等待降息的風險正在增加。

Hatzius在週一發表的一份報告中表示,“我們認爲最早在美東時間7月30-31日的議息會議上就有理由降息。如果降息的理由很明確,爲什麼還要再等七週才降息呢?”

摩根士丹利日前也發佈研報稱,目前的貨幣政策看起來在實際利率方面大約只有1980年代沃爾克時期緊縮程度的一半,但通脹率卻只有1980年代的三分之一——當時約爲9%,而現在約爲3%。僅僅憑藉這一點,就應該讓投資者對聯儲局過於緊縮的貨幣政策感到擔憂。

當然,目前市場主流的預測還是認爲,聯儲局在兩週後7月底的議息會議上,便貿然降息的可能性依然並不大——相關概率只有約7.2%。不過,聯儲局在7月份的貨幣政策會議上依然可能會調整其聲明,以強調通脹數據的改善,鮑威爾也可能會在8月底於懷俄明州傑克遜霍爾舉行的全球央行年會上發表講話,徹底傳達9月份行動的信號。

無論如何,隨着下半年的逐漸深入,聯儲局降息的腳步如今來看也已愈發臨近。而在未來幾個月裏,圍繞聯儲局政策轉向的“降息交易”與圍繞美國大選的“特朗普交易”之間,又將會如何形成共振和摩擦,我們不妨也可以拭目以待。

編輯/Somer