據英國《金融時報》,中國社交平台小紅書得到風投公司DST Global的投資。不過值得留意的是,這次的投資屬於出售現有股份的交易,也就是說或不涉及新股的發行,交易價所暗示的估值或爲170億美元,或低於2021年高峰時的估值——根據對上一次於2021年所報稱的E輪融資,當時的估值或爲200億美元。

同樣根據英國《金融時報》報道,小紅書於2023年扭虧爲盈,實現營收37億美元,淨利潤5億美元,而上一年營收爲20億美元,虧損2億美元。

如此算來,小紅書的盈利狀況出現質的飛躍,但估值卻顯著下降。

這或也反映了當前創投圈的窘境:在資金成本持續高企的環境下,創投活動明顯縮減,同時創投項目的估值也在縮水。

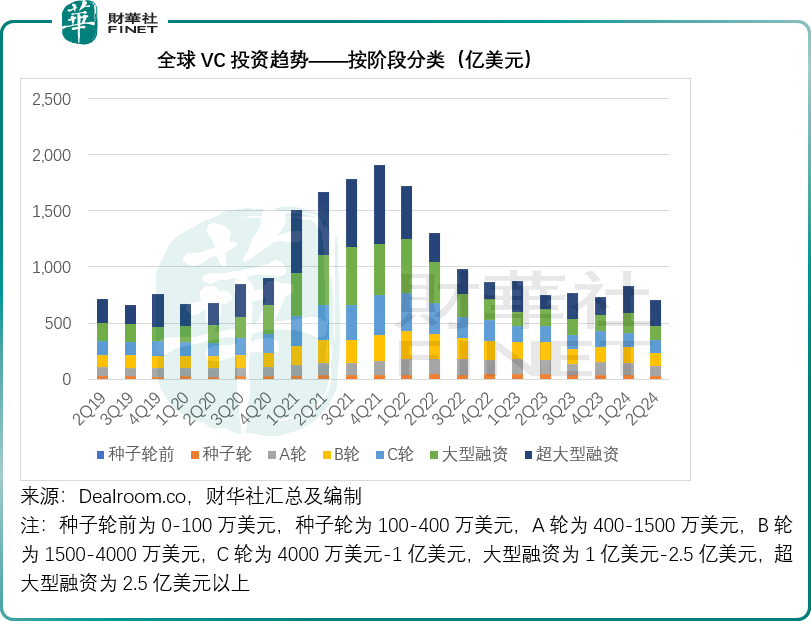

見上圖,在2020年初起美元展開無限流動性後,全球VC投資活動暢旺,融資規模大幅上升,但是隨着聯儲局從2022年初開始加息起,風險投資的資金規模明顯收縮。

這也是獨角獸估值擱淺的主要原因。

在本文,獨角獸是指估值在10億美元以上的未上市公司。

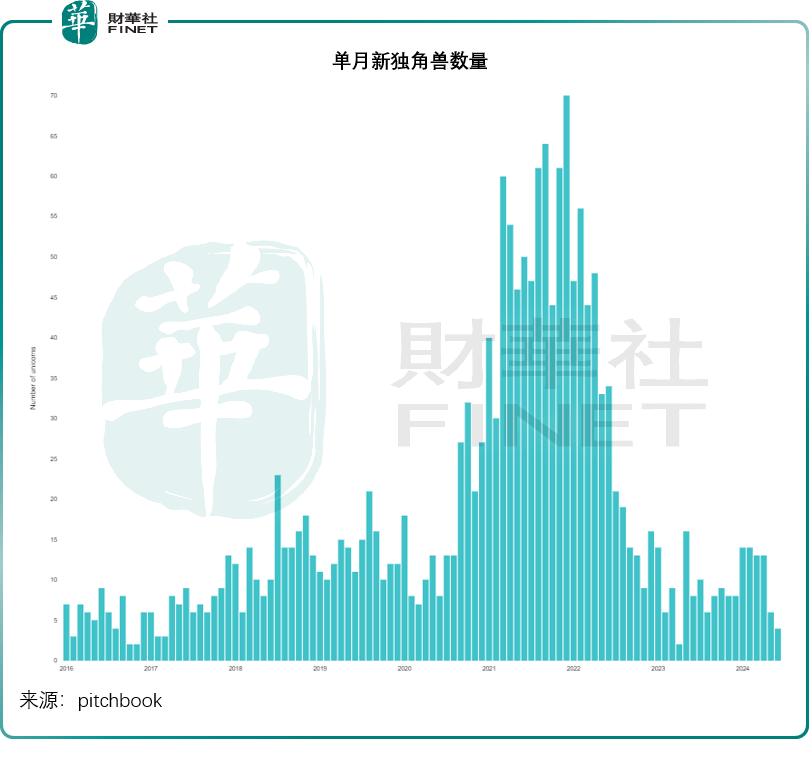

根據調研機構Pitchbook的數據,對比於美元(大型國際風投項目主要以美元結算)利率較低的2021年至2022年上半年,2023年和2024年的新獨角獸數量及估值都明顯收縮,見下圖。

不過,財華社留意到,在資金緊張的2024年上半年,依然有不少大項目吸引到風投資本的注意,也有初創公司成功晉升成爲新的獨角獸。

根據Pitchbook的統計,2024年以來全球新產生64家獨角獸,合計估值或爲1370億美元,相比之下,該機構估算2023年的新獨角獸數量爲104家,總估值爲3060億美元。

財華社留意到,這兩年風險投資者不顧成本傾囊而出的項目基本上都與人工智能有關。就以2024年第2季爲例,根據Crunchbase的數據,流向AI項目的風投融資金額佔了全球風投融資規模的三成。

Crunchbase的報告指,2024年第2季,AI風投融資交易有1,001宗,涉資242億美元。加上第1季的數據,2024年上半年的AI風投融資規模達到356億美元,較上年同期上升了24%。

財華社彙總發現,今年融資規模最大的AI項目是馬斯克的AI旗艦xAI,最近融資60億美元,最新估值達到240億美元;第二大融資項目或爲中國的人工智能公司月之暗面(Moonshort AI),融資規模或達到15億美元,估值預估爲25億美元。今年以來融資規模超過10億美元的AI項目還有法國的AI初創企業Mistral AI、美國生命科學AI公司Xaira Therapeutics等。

結論

當資金成本變得高昂時,投資者在考慮風險項目時會變得更加謹慎,傾向於那些贏率更高的項目,例如大熱的概念,因爲他們能較輕易地找到接盤俠,一旦出現資金壓力時,不會輸得太難看。

2023年OpenAI帶來的AIGC概念爲衆多默默無聞的大模型和AI初創公司帶來了機遇,也讓失利於幣圈的英偉達(NVDA.US)鹹魚翻身,英偉達的股價自2023年初以來大漲7.7倍,從而也讓創投圈的估值風偏向了AI,這或是最近一輪AI獨角獸迅速壯大的引線。

同理,在二級市場表現欠佳的上市公司,其對應的創投項目估值也受到影響。小紅書或是例子,相對應的是中概股的走低,社交媒體資產估值的下行。

根據Wind的數據,對比於英偉達2024財年預期市盈率高達47.6倍(按股價每股127.40美元計算),同樣具有AI概念的微軟(MSFT.US)2024財年市盈率達到38.3倍(按現價454.70美元計算),社交平台Meta(META.US)的2024財年預期市盈率只有25.3倍(按現價512.70美元計算),騰訊(00700.HK)的2024財年預期市盈率更只有20.6倍(按現價397.00港元計算)。

無怪乎在一級市場也有如此大的估值差異。

因此,風投項目的成長性與盈利可預見性固然是決定其成功與否的一個重要考量標準,但資金的易得性和成本,卻也是一個非常關鍵的決定因素。當資金成本高企的時候,投資者會更傾向於熱門概念,因爲這些項目的流量讓他們更容易獲得交易對手,退出風險相對來說要低一點,同時也有更多“同伴”一起推高估值,提高項目相對贏率。