财务数据显示,公司一季度实现净利润3957万元,据此计算,二季度预计实现净利2043万元-5043万元。

财务数据显示,公司一季度实现净利润3957万元,据此计算,二季度预计实现净利2043万元-5043万元。①多氟多業績持續承壓,公司預計今年上半年淨利同比下降最高近八成;②天賜材料、天際股份等其他六氟磷酸鋰企業亦業績承壓。

財聯社7月10日訊(記者 劉越)六氟磷酸鋰量升價減,多氟多(002407.SZ)業績持續承壓,公司預計今年上半年淨利同比下降超六成。

今日晚間,多氟多發佈公告,2024年上半年,公司預計實現歸屬於上市公司股東的淨利潤6000萬元-9000萬元,同比下降66.44%-77.63%。

財務數據顯示,公司一季度實現淨利潤3957萬元,據此計算,二季度預計實現淨利2043萬元-5043萬元。

財務數據顯示,公司一季度實現淨利潤3957萬元,據此計算,二季度預計實現淨利2043萬元-5043萬元。

對於淨利潤下滑原因,多氟多在業績預告中表示,新能源行業競爭加劇,下游客戶需求低於預期,雖然公司新能源材料產品六氟磷酸鋰產銷規模保持增長,但產品售價持續下跌,使得主營業務毛利大幅下降,導致公司盈利能力降低。

公開信息顯示,多氟多主營業務爲高性能無機氟化物、電子化學品、鋰離子電池及材料等領域的研發、生產和銷售。2023年,新能源材料(產品包括六氟磷酸鋰)營收佔比超四成。

據開源證券援引百川盈孚數據顯示,六氟磷酸鋰從約60萬元/噸的高位持續下跌,今年1月份價格跌至低於7萬元/噸,今年上半年價格始終在此低位“橫盤”。

(圖源:開源證券)

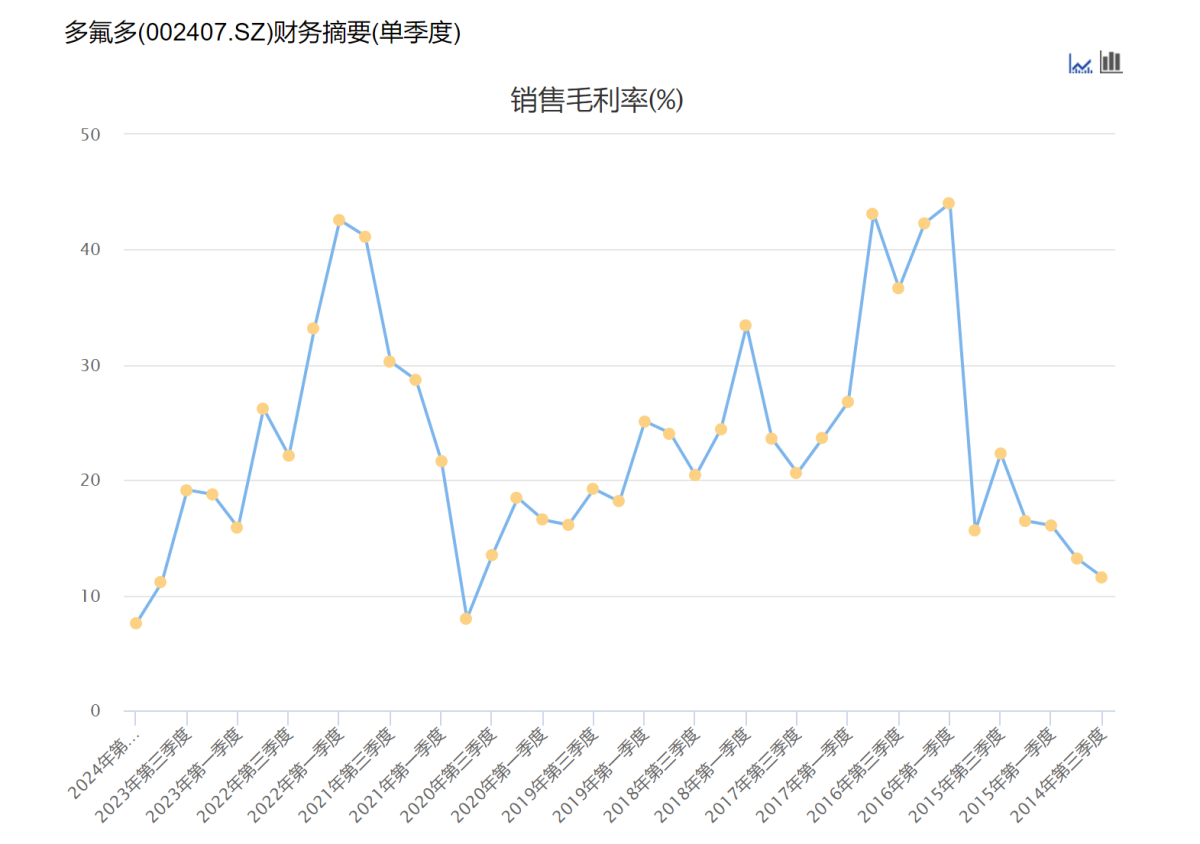

回溯公司歷史銷售毛利率水平,在上一輪六氟磷酸鋰行業下行期,公司銷售毛利率在2020年Q4最低達到7.95%,而今年Q1公司銷售毛利率爲7.6%,創歷史新低。公司Q2銷售毛利率尚未公佈,從上半年業績預告判斷或與Q1相差不大。

(圖源:Choice)

事實上,由於六氟磷酸鋰市場價格與上年同期相比大幅下跌,其他六氟磷酸鋰企業上半年亦大多業績承壓,如天賜材料(002709.SZ)預計淨利同比降約八成;天際股份(002759.SZ)業績由盈轉虧,預計上半年淨利虧損1.15億元-1.35億元;深圳新星(603978.SH)虧損擴大,預計上半年虧損5500萬元至6500萬元。

電解液行業普遍處於盈利週期底部承壓狀態。天賜材料4月接待機構調研時表示,電解液行業經過前兩年的大規模擴產,落後產能過剩較爲明顯。目前除了行業頭部企業外,普遍都處於開工率較低的狀態;純電解液加工企業以及一體化程度比較低的企業,產能並不具備明顯的成本、客戶、規模優勢,已經開始處於不盈利甚至是虧損的狀態。但部分廠商爲了維持正常的產線開工率水平,仍然會通過低價策略來搶佔市場,行業競爭壓力依舊存在。

對於今年價格預期,多氟多3月接待機構調研時表示,按照目前市場價格,部分企業已處於虧損狀態,但已階段性見底,全年預計穩中有升。天賜材料董事長則在公司2023年度業績會上表示,電解液價格已到底部水平,但仍供大於求,預計行業經歷落後產能出清後,盈利會恢復到一個合理的水平。