來源:房東經濟學

作者:房東的ID

2019年,巴菲特遇到了不少麻煩事,他的飯局被中國某個爭議很大的「幣圈大佬」拍下後又被取消、他持有大量現金被投資人吐槽、更重要的是伯克希爾在今年的表現大幅輸給了美股基準標普500。

巴菲特真的不行了嗎?先別急着下結論,巴菲特能成為股神,有他的三個過人之處。

過人之處1:眼光夠好

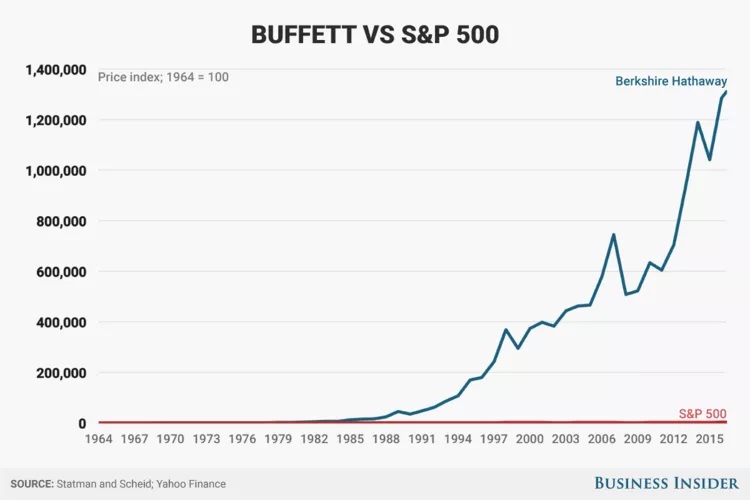

股神的眼光不一般,這點從成績就能説明,伯克希爾的股價從1965年至2017年的五十二年間,平均每年上漲20.9%,遠超同期標普500平均年化9.9%的上漲速度。

如果我們將收益圖拉長至1964 - 2015,伯克希爾的表現直接把標普500這個基準線壓成了一條水平線。

伯克希爾哈撒韋VS標普500 1964-2015(1964年定基100)

以可口可樂為例,這是股神最漂亮的決策之一。

1988年,巴菲特重倉買入5億美元的可口可樂,1989年增持4億美元,1994年又增持3億美元,累計投資13億美元,當時可口可樂市值佔伯克希爾賬面價值的25%,倉位極重。到了十年之後1998年,他的持倉升值到133億美元,一隻股票十年十倍,十年淨賺120億美元,後來伯克希爾繼續持有可口可樂至今。

伯克希爾哈撒韋2019年1月1日持倉狀況

在他買入可口可樂時,他是怎樣考慮的呢?

巴菲特是一個甜食愛好者,而且洞察力極強,他發現零售機四周扔棄的瓶蓋中,可口可樂的瓶蓋比例很高;他也非常認同可口可樂的護城河,當時他和芒格得出的結論是:就算找到這個地球上最好的營銷團隊,想要複製出這樣的可樂品牌,花1000億美元都辦不到(當時可口可樂市值僅200億美元)。

另一個考量因素在於可口可樂的毛利率很高(超過80%),只要可口可樂賣得越多,利潤自然就更高,而且可口可樂在過去八十年裏銷量保持穩定上升,即便如此,80年代末時全世界還有很多欠發達地區的人口沒有嘗過可樂的味道,他們在想:到2000年、2025年、2050年時,可口可樂的銷售量會是多少?結果令人心動。

當時可口可樂市盈率15倍,市淨率5倍左右,估值便宜,巴菲特把握了這一次機會。大多數分析師只會分析幾個季度的財報預測,但很少有人對幾十年的跨度有這樣準確的判斷。

過人之處2:國運夠強

沒有人的成功能夠離開所處的時代,巴菲特的成功其實是美國成功的一個體現,在他的人生中,美國國運一路向上,這也使得美股長牛。如果讓巴菲特出生在一個戰亂不斷的貧困國家,他不可能會有今天這樣的成績。

美國、中國、日本GDP (1960-2017)

巴菲特從美國得到的幸運不僅僅在於投資,而是從出生時就開始享受了,他出生在美國一箇中產家庭,從小就家裏住獨立屋(別墅)、開私家車,對美國來説,這就是1930年代中產階級的普遍生活水準,縱觀整個二十世紀,很難找到另一個國運比美國更好的國家。

巴菲特童年照片

巴菲特在2017年參加《福布斯》雜誌100週年慶典時表示,美國股市只有一條路,那就是上坡路。他認為,100年內道指將升破100萬點(當時道指約2.2萬點)。

他説的沒錯,過去美股就是這樣的走法,即使是一個人不如巴菲特有眼光,他於1950年用1萬美元買入標普500指數,不算曆年股息,今天的價值也達到180萬美元,名義上翻了180倍,扣除通脹因素則翻了18倍。

標普500指數 1928-2019

過人之處3:活得夠久

投資最講究的是複利,當時間的朋友。正如第一部分所説,巴菲特旗下的伯克希爾哈撒韋從1965年至2017年的五十二年間,平均每年上漲20.9%,這個回報率可能還遠遠不及A股的各路股神如徐翔、趙老哥等人。以徐翔為例,他旗下產品年化收益率約200%,是巴菲特的十倍水平,可惜徐翔的路子太野,最終因涉嫌操縱證券市場、內幕交易犯罪而被捕,200%的年化回報沒能得到持續。

巴菲特強就強在他的高收益持續了半個多世紀,正是因為複利在基數越來越大的後期威力也不斷增加,巴菲特有96%的財富都是60歲以後獲得的。

巴菲特身價 14歲至87歲

過去十年,雖然伯克希爾的表現相對標普500(全收益)已沒有優勢,而且大幅輸給側重於信息技術的納斯達克指數。但需要了解的是,過去十年的美股長牛主要是科技股帶動起來的,而巴菲特的絕大多數投資都集中在金融、消費等傳統行業,伯克希爾能在這種情況下獲得與標普500不相上下的回報已經是非常厲害的成績了。

目前,巴菲特身價865億美元,按照過去五十多年的平均收益率來看,巴菲特每多活一年,他的財富就可以增長超過180億美元。都説越有錢的人越怕死,就是這個道理!

股神的身體狀況目前是相當不錯的,在2019年的股東大會上,89歲的巴菲特和95歲的芒格回答了6個小時的提問,一共應對了投資者50多個問題。90歲的身體在萬眾矚目之下高負荷輸出六個小時,這是很多年輕人都做不到的。賺得多又活得久,巴菲特真是人生贏家。

巴菲特和芒格,伯克希爾哈撒韋2019年股東大會

股神輸給了自己

雖然巴菲特是一個如此幸運的股神,但隨着時間的推移,他也逐漸難逃自己過去的預言。

巴菲特一直認為指數基金可以輕鬆打敗主動型基金。他覺得99%的市場參與者應該購買指數基金,而不是自己去買賣股票。

為了證實自己觀點的正確性,2007年12月19日,巴菲特在Long Bets網站上發佈「十年賭約」,以50萬美元為賭注,指定Girls Inc.of Omaha這個慈善組織為受益人,若巴菲特賭贏則該組織可獲得其贏得的全部賭金。他認為:「任何一名職業投資人可選擇至少5只對衝基金,在這段很長的時間內,職業投資人選擇對衝基金的表現會落後於只收取象徵性費用的標普500指數基金的表現」。

最後,這組由專業人士精心挑選的對衝基金全都輸給了標普500。

五隻FOF基金和標普500指數基金在十年賭約中的表現,全部輸給標普500

不光是參與賭局的FOF基金,其實現在的伯克希爾也難以再戰勝指數了。

我們不妨看一下伯克希爾的表現,2008年12月31日,伯克希爾A類股收盤價格96600美元;到了2018年12月31日,伯克希爾A類股收於306000美元,巴菲特的伯克希爾十年總收益317%,由於伯克希爾從未進行分紅,因此這就是股東的全部收益;

而2008年12月31日,標普500全收益指數(含股息)收於1452.98,2018年12月31日,標普500全收益指數(含股息)收於5035.45,標普500指數十年總收益347%(含股息收益)。可見,2008-2018年十年期間,巴菲特輸給了標普500全收益指數30%。

2019年以來,標普500上漲23%,伯克希爾僅上漲9.3%,巴菲特曾預言主動投資幹不過被動投資,最後自己也難逃這個預言。

有人對巴菲特的歷史成績做過統計:

在1957至1975年,巴菲特年均收益21.0%,這是他的出道期;

在1976至1998年,巴菲特年均收益30.4%,這是他的巔峯期;

在1999至2018年,他的年均收益為9.4%,這是他的老年期。

股神成績的變化和美國產業變遷有密不可分的聯繫,在過去的二十年,科技股缺席可能是他最大的遺憾,但即便如此,對於伯克希爾所管理的資金體量而言,他的成績仍然值得稱讚。

編輯/Jeffy