證券之星消息,2024年7月6日徐工機械(000425)發佈公告稱華福證券俞能飛 吳澤亮、博時基金謝澤林、申萬宏源劉建偉 張婧瑋、中泰證券姜楠宇於2024年7月4日調研我司。

具體內容如下:

問:(一)目前出口情況及出口預期?

答:公司有完善的全球佈局與強大的國際化拓展能力,公司營銷網絡覆蓋全球 190 餘個國家和地區,可爲全球客戶提供全方位產品營銷服務、全價值鏈服務及整體解決方案。目前主要出口區域有東南亞、中亞、非洲、南美、歐洲、北美、西亞北非、中美洲、大洋洲等。公司國際化收入 2023年佔比40%,2024 年一季度佔比 44%。

預計出口市場繼續保持良好態勢,國際化收入依然能保持較好的增長。首先,對國產品牌來說海外市場具有成長性特徵,海外市場需求持續釋放;其次,隨着國產產品品質的不斷提升,國內企業在海外的渠道佈局的日趨完善,服務後市場建設的提速,國產品牌綜合競爭力在提升,海外市場滲透率在提高;再次,從在主要區域市場佔比情況看,大部分產品仍有很大的提升空間;最後,國內重點企業紛紛調整全球產能規劃,落地本地化戰略,加速全球化佈局。總體來說,十四五期間,國產品牌行業海外市場銷量有望保持增長趨勢,是工程機械行業的重要增長點。問:(二)出口毛利率預期?

答:公司認爲毛利率還將進一步提升,(1)海外市場較穩定,有部分客戶認可度高的區域有提價可能;(2)公司將進一步優化海外產品結構,提高毛利率較高產品佔比;(3)公司將進一步提升服務化能力,挖掘海外出口產品的全價值鏈盈利空間;(4)進一步開展降本工作。

問:(三)外銷產品結構?

答:2024年一季度,公司外銷產品及佔比主要爲土方機械佔比 33%;起重機械佔比 23%;混凝土機械佔比 18%;道路機械佔比 7%;礦山機械佔比6%;以及其他工程機械產品等。

問:(四)徐工的裝載機在電動化方面的滲透率和發展趨勢如何?

答:徐工裝載機電動化滲透率增長較快,預計今年電動裝載機的滲透率可達 20%以上,預計 2025 年電動化滲透率將進一步提升。目前看裝載機電動化趨勢顯著,主要原因是電動裝載機動力架構升級,功率傳遞效率大幅提高,節能效果明顯,經濟性較好,且徐工電動裝載機在"三電機"專利技術加持下,產品使用壽命更長,全生命週期成本顯著低於傳統柴油裝載機。

問:(五)分紅計劃?

答:根據公司 2023年限制性股票激勵計劃業績考覈要求,未來三年當年分紅比例不低於當年實現可供分配利潤的 30%。隨着行業復甦和公司經營業績進一步釋放,公司將進一步提升股東報能力、優化報結構,進一步提高現金分紅比例,擇機繼續啓動購股份事宜。公司 2023 年度利潤分配方案是向全體股東每 10股派發現金紅利 1.80元(含稅),現金分紅約 21.27億元,佔公司歸母淨利潤的 40%。同時,公司將開展股份購併註銷,購金額 3億元至 6億元。

徐工機械(000425)主營業務:土方機械、起重機械、樁工機械、混凝土機械、路面機械、高空作業機械、礦業機械、環衛機械、農業機械、應急救援裝備和其他工程機械及備件的研發、製造、銷售和服務工作。

徐工機械2024年一季報顯示,公司主營收入241.74億元,同比上升1.18%;歸母淨利潤16.0億元,同比上升5.06%;扣非淨利潤14.66億元,同比上升12.48%;負債率64.01%,投資收益-689.35萬元,財務費用3.51億元,毛利率22.89%。

該股最近90天內共有23家機構給出評級,買入評級19家,增持評級4家;過去90天內機構目標均價爲8.36。

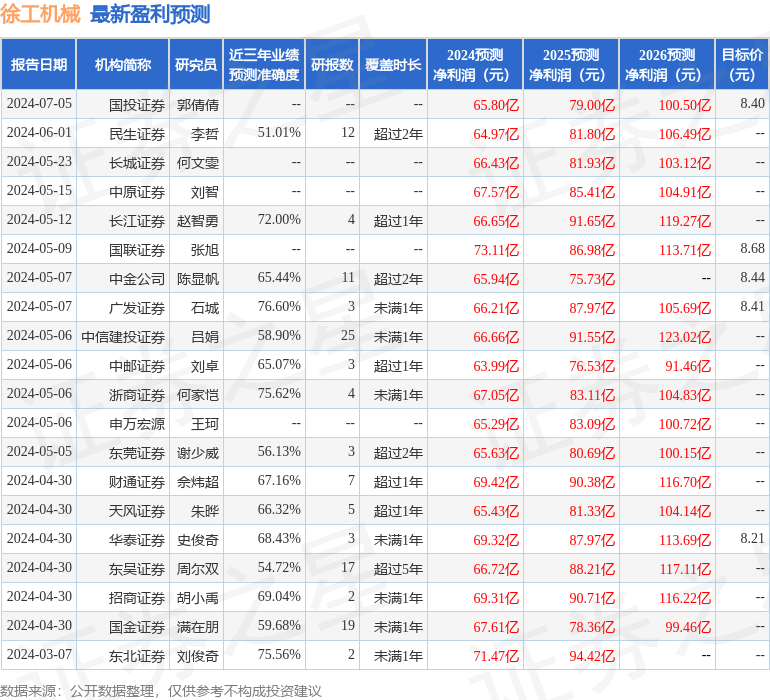

以下是詳細的盈利預測信息:

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。