本文来源:时代财经 作者:周游

随着全球范围内锂电技术的迅猛发展,OPE(户外动力设备)行业锂电化趋势愈加明显,相关企业迎来广阔发展机遇,以格力博(301260.SZ)为代表的中国锂电OPE公司成为“全球舞台的主角”。

经历了逾二十年的发展之后,格力博——这家位于江苏常州的企业已经成为全球锂电OPE领先企业之一,为全球第二大零售商Costco、北美最大农村生活方式商超TSC的战略供应商,其自有品牌greenworks在北美市场、欧洲市场都具有较高的知名度和美誉度,尤其是greenworks品牌的割草机、吹叶机等多款产品常年位于Amazon平台的“Best Seller”(最畅销商品)之列。

在经历了2023年去库存的影响之后,下游零售商进入2024年之后开启了新一轮的补库存周期,对于格力博来说,也将面临新一轮的发展与考验。

7月3日晚,格力博披露了2024 年半年度业绩预告,公司预计上半年实现营业收入30亿元-31亿元,同比增长16.25%-20.12%;归母净利润1.15亿元-1.35亿元,同比大幅扭亏为盈。

“C端+B端”双轮驱动战略

资料显示,格力博成立于2002年,其生产的交流电园林工具于2005年入驻CTC(加拿大最大的零售企业之一),2007年公司开始布局锂电园林工具,成为全球最早从事新能源园林机械业务的企业之一,顺应了OPE锂电化的大趋势。

2009年,格力博创建自有品牌Greenworks,摆脱了单一的代工模式,自此开始发力新能源(锂电)园林工具,先后推出40V、80V、60V等多个电压平台产品。

2017年,格力博推出了锂电智能坐骑式割草车,进军锂电化率较低的商用市场,至此公司构筑了家用+商用相对完备的产品矩阵。

实际上,园林工具具有悠久的发展历史,最早以手工工具为主,英国人普拉克内特在1805年发明了第一台收割谷物并可以切割杂草的机器,由人推动机器,通过齿轮传动带动旋刀割草,这就是割草机的雏形。

之后随着技术进步,园林工具逐渐发展出传统燃油动力、交流电动力的产品,但是燃油动力类产品使用体验相对较差(噪音、尾气等),而交流电类则在作业半径方面存在一定劣势,均有难以忽视的痛点。

近年来,随着国内新能源车行业的发展,国内新能源产业链越发完善,并且锂电池电芯价格显著回落,锂电替代燃油/交流电的趋势不断强化,园林工具也难以“独善其身”。

方正证券认为,欧美对OPE的需求偏刚性,油动目前仍为主流,2020年无绳OPE占比14.3%,环保政策趋严以及电池技术的进步,有望助力锂电OPE逐步替代传统油动。

随着园林工具锂电化趋势加强,作为全球锂电OPE龙头企业的格力博也受益其中,营收近年来呈现了快速发展。

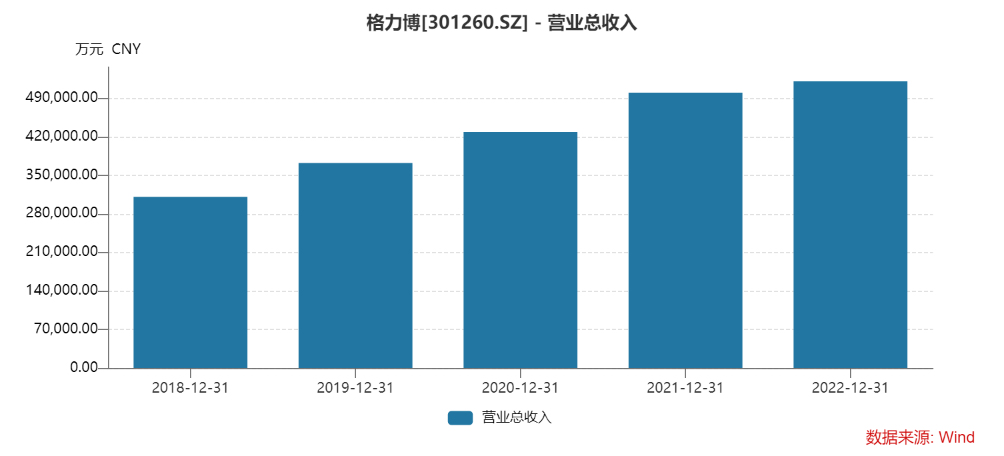

Wind数据显示,2018-2022年,格力博的营业收入分别为31.12亿元、37.25亿元、42.91亿元、50.04亿元和52.11亿元,复合年增长率(CAGR)约为13.75%。

华福证券研报显示,格力博目前形成了“C端+B端双轮驱动”的发展战略,其中家用领域产品包括割草机、打草机、清洗机等,创新性开发多个电池包动力平台,由此可以形成以电池包为核心的生态系统,客户黏性和复购可能性得以大幅增强;商用方面,格力博推出了锂电商用割草车OptimusZ,并在2023年进一步推出覆盖手持式、手推式、坐骑式等全系列产品,还推出了为商用产品配套的移动储能装置以解决绿化园林公司的“里程焦虑”。

OPE行业去库存进入尾声

2023年2月8日,格力博在深交所挂牌上市,开启了新的发展篇章。

但是,OPE行业却在2023年迎来了深度去库存的态势。

国海证券研报指出,基于对锂电OPE行业未来继续快速增长的乐观预期,叠加2020-2022年间海上运力紧张,为保证终端销售的及时性,下游零售商及OPE品牌商均储备了较多库存。

2020年末-2022 年末,北美主要OPE的销售渠道库存均呈上升趋势,体现在2020-2022年,The Home Depot、Lowe's和Amazon作为美国三大OPE销售渠道的营业收入、存货规模均呈逐年上升趋势。

未曾想到的是,进入2023年,OPE行业遭遇了两大变化:一是北美高通胀阶段性抑制终端消费者对高单价耐用消费品的需求;二是美联储持续加息,增加了下游渠道商的资金和流动性压力。

国海证券认为,这两大变化,导致了零售商开始转变经营策略,由2020-2022年期间的持续增加库存改为去库存,开始减少对供应商的采购,以改善资金流动性。“以The Home Depot为例,其最新公布的2023年报显示,当年实现销售收入1527亿美元,同比下降3%;存货210亿美元,同比下降16%。”

受到下游零售商去库存的影响,格力博2023年的自有品牌业务中来自于Amazon的收入同比下降,虽然公司采取了开拓新渠道、增加新产品投放市场和加大广告营销等多种措施,但是最终自有品牌业务收入水平与2022年同期持平,预期的增长未能实现。

与此同时,格力博的ODM客户也因为零售商去库存,导致其自身的OPE业务销售收入下降从而削减了对公司的订单,公司客户品牌(ODM)业务收入全年下降了约40%,从而影响了公司的收入。

民生证券也认为,格力博2023年的营业收入下降,“主要由于北美高通胀抑制消费需求+下游渠道去库导致。”

幸运的是,下游零售商去库存的动作已经进入尾声。光大证券指出,2023年,OPE行业进入深度去库存。“全年出口增速保持负增长,进项保持负增长,高点零售同比+0.5%,完成夏季深度去库。同样,冬季去库效果亦十分显著。”

上半年业绩超市场预期

在北美,或者欧洲,环保理念愈加深入人心。

展望2024年,气候条件较为有利,夏季去库效果有望超预期。同时2024年也是美国加州正式禁售燃油类OPE政策启动年,后续更多地区有望加入,锂电化产品渗透率提升有望超预期。

根据弗若斯特沙利文预测,2025年电动工具、OPE市场规模或分别达到386亿美元、324亿美元,2020-2025年CAGR分别为5.9%、5.3%。

光大证券认为,对比2023年去库情境下出口持续负增长,2024年出货维持正增长的确定性较高。若美国降息周期启动,房地产市场需求拉动下,OPE行业有望迎来新一轮补库周期。

在经历了2023年下游零售商去库存之后,进入2024年零售商主动补库的需求确实开始逐渐显现。

财通证券认为,由于草木生长季节原因,OPE产品的年内零售高峰往往出现在每年4-5月,当前处于产品销售旺季,也是去库与补库的关键时期。相比2023年去库场景,2024年在气候条件较有利,且库存处于低位的背景下有望迎来较高确定性的出货正增长预期。

以Amazon为例,2023年Amazon向终端客户销售格力博产品的金额下降不到10%,但是格力博向Amazon的销售额下降了逾50%,随着Amazon降库存目的完成,2024年对格力博的采购意愿开始回升,预计增长幅度将达到80%左右。

此外随着去库存的完成,ODM业务销售也将回升,因此将带动格力博的该项业务收入水平的上升。据悉,格力博的主要客户TORO、ECHO等均向公司发出了订单需求,受此影响,格力博的2024年上半年业绩出现了明显回升。

7月3日晚,格力博披露的2024 年半年度业绩预告显示,公司预计实现营业收入30亿元-31亿元,归母净利润1.15亿元-1.35亿元,扣非归母净利润1.20亿元-1.40亿元。

对于营业收入的增长,格力博在公告中表示,主要原因是2024年下游客户基本结束主动去库存,公司自有品牌及ODM业务均有较为显著提升。

格力博相关人士表示,2024年,随着欧美高通胀缓解以及下游渠道客户基本结束了主动去库存,公司的销售收入恢复与终端市场需求相匹配;“在研发、市场、产品方面的持续投入,使得公司各渠道的销售均呈现健康稳定增长,自有品牌及ODM业务均有较为显著提升。”

目前,格力博在手订单充足,截2024年6月底在手订单约7亿元,去年同期约3亿元,同比增长超100%。

“2024 年上半年净利润较去年同期大幅扭亏转盈主要是因为销售收入同比增长且期间费用得到有效管控。”格力博在公告中表示,公司将继续执行费用控制要求,确保经营及财务状况稳健发展,预计下半年盈利能力同比将持续回升。

另据格力博相关人士透露,历史高价海运费在2024年上半年消化完毕,如果不考虑这部分费用影响,公司上半年净利润将实现较大提升,随着这部分影响的消除,预计下半年公司毛利率同比将持续回升。

民生证券此前的研报认为,中长期具备高投资价值的锂电OPE板块开始底部反转,格力博作为锂电OPE领先厂商也有望实现较强的业绩修复。此外,公司在锂电率空间很大的商用市场布局领先,未来有望充分受益行业锂电化红利。

基于对未来发展的看好,近日,格力博的控股股东GLOBE HOLDINGS (HONG KONG) CO., LIMITEDD(即GHHK)、实际控制人陈寅分别增持了96.15万股、70万股。

考虑到北美OPE行业开启补库存周期,行业景气度开始提升,格力博的业务有望迎来了新一轮发展。

本文來源:時代財經 作者:周遊

隨着全球範圍內鋰電技術的迅猛發展,OPE(戶外動力設備)行業鋰電化趨勢愈加明顯,相關企業迎來廣闊發展機遇,以格力博(301260.SZ)爲代表的中國鋰電OPE公司成爲“全球舞臺的主角”。

經歷了逾二十年的發展之後,格力博——這家位於江蘇常州的企業已經成爲全球鋰電OPE領先企業之一,爲全球第二大零售商Costco、北美最大農村生活方式商超TSC的戰略供應商,其自有品牌greenworks在北美市場、歐洲市場都具有較高的知名度和美譽度,尤其是greenworks品牌的割草機、吹葉機等多款產品常年位於Amazon平台的“Best Seller”(最暢銷商品)之列。

在經歷了2023年去庫存的影響之後,下游零售商進入2024年之後開啓了新一輪的補庫存週期,對於格力博來說,也將面臨新一輪的發展與考驗。

7月3日晚,格力博披露了2024 年半年度業績預告,公司預計上半年實現營業收入30億元-31億元,同比增長16.25%-20.12%;歸母淨利潤1.15億元-1.35億元,同比大幅扭虧爲盈。

“C端+B端”雙輪驅動戰略

資料顯示,格力博成立於2002年,其生產的交流電園林工具於2005年入駐CTC(加拿大最大的零售企業之一),2007年公司開始佈局鋰電園林工具,成爲全球最早從事新能源園林機械業務的企業之一,順應了OPE鋰電化的大趨勢。

2009年,格力博創建自有品牌Greenworks,擺脫了單一的代工模式,自此開始發力新能源(鋰電)園林工具,先後推出40V、80V、60V等多個電壓平台產品。

2017年,格力博推出了鋰電智能坐騎式割草車,進軍鋰電化率較低的商用市場,至此公司構築了家用+商用相對完備的產品矩陣。

實際上,園林工具具有悠久的發展歷史,最早以手工工具爲主,英國人普拉克內特在1805年發明了第一臺收割穀物並可以切割雜草的機器,由人推動機器,通過齒輪傳動帶動旋刀割草,這就是割草機的雛形。

之後隨着技術進步,園林工具逐漸發展出傳統燃油動力、交流電動力的產品,但是燃油動力類產品使用體驗相對較差(噪音、尾氣等),而交流電類則在作業半徑方面存在一定劣勢,均有難以忽視的痛點。

近年來,隨着國內新能源車行業的發展,國內新能源產業鏈越發完善,並且鋰電池電芯價格顯著回落,鋰電替代燃油/交流電的趨勢不斷強化,園林工具也難以“獨善其身”。

方正證券認爲,歐美對OPE的需求偏剛性,油動目前仍爲主流,2020年無繩OPE佔比14.3%,環保政策趨嚴以及電池技術的進步,有望助力鋰電OPE逐步替代傳統油動。

隨着園林工具鋰電化趨勢加強,作爲全球鋰電OPE龍頭企業的格力博也受益其中,營收近年來呈現了快速發展。

Wind數據顯示,2018-2022年,格力博的營業收入分別爲31.12億元、37.25億元、42.91億元、50.04億元和52.11億元,複合年增長率(CAGR)約爲13.75%。

華福證券研報顯示,格力博目前形成了“C端+B端雙輪驅動”的發展戰略,其中家用領域產品包括割草機、打草機、清洗機等,創新性開發多個電池包動力平台,由此可以形成以電池包爲核心的生態系統,客戶黏性和復購可能性得以大幅增強;商用方面,格力博推出了鋰電商用割草車OptimusZ,並在2023年進一步推出覆蓋手持式、手推式、坐騎式等全系列產品,還推出了爲商用產品配套的移動儲能裝置以解決綠化園林公司的“里程焦慮”。

OPE行業去庫存進入尾聲

2023年2月8日,格力博在深交所掛牌上市,開啓了新的發展篇章。

但是,OPE行業卻在2023年迎來了深度去庫存的態勢。

國海證券研報指出,基於對鋰電OPE行業未來繼續快速增長的樂觀預期,疊加2020-2022年間海上運力緊張,爲保證終端銷售的及時性,下游零售商及OPE品牌商均儲備了較多庫存。

2020年末-2022 年末,北美主要OPE的銷售渠道庫存均呈上升趨勢,體現在2020-2022年,The Home Depot、Lowe's和Amazon作爲美國三大OPE銷售渠道的營業收入、存貨規模均呈逐年上升趨勢。

未曾想到的是,進入2023年,OPE行業遭遇了兩大變化:一是北美高通脹階段性抑制終端消費者對高單價耐用消費品的需求;二是聯儲局持續加息,增加了下游渠道商的資金和流動性壓力。

國海證券認爲,這兩大變化,導致了零售商開始轉變經營策略,由2020-2022年期間的持續增加庫存改爲去庫存,開始減少對供應商的採購,以改善資金流動性。“以The Home Depot爲例,其最新公佈的2023年報顯示,當年實現銷售收入1527億美元,同比下降3%;存貨210億美元,同比下降16%。”

受到下游零售商去庫存的影響,格力博2023年的自有品牌業務中來自於Amazon的收入同比下降,雖然公司採取了開拓新渠道、增加新產品投放市場和加大廣告營銷等多種措施,但是最終自有品牌業務收入水平與2022年同期持平,預期的增長未能實現。

與此同時,格力博的ODM客戶也因爲零售商去庫存,導致其自身的OPE業務銷售收入下降從而削減了對公司的訂單,公司客戶品牌(ODM)業務收入全年下降了約40%,從而影響了公司的收入。

民生證券也認爲,格力博2023年的營業收入下降,“主要由於北美高通脹抑制消費需求+下游渠道去庫導致。”

幸運的是,下游零售商去庫存的動作已經進入尾聲。光大證券指出,2023年,OPE行業進入深度去庫存。“全年出口增速保持負增長,進項保持負增長,高點零售同比+0.5%,完成夏季深度去庫。同樣,冬季去庫效果亦十分顯著。”

上半年業績超市場預期

在北美,或者歐洲,環保理念愈加深入人心。

展望2024年,氣候條件較爲有利,夏季去庫效果有望超預期。同時2024年也是美國加州正式禁售燃油類OPE政策啓動年,後續更多地區有望加入,鋰電化產品滲透率提升有望超預期。

根據弗若斯特沙利文預測,2025年電動工具、OPE市場規模或分別達到386億美元、324億美元,2020-2025年CAGR分別爲5.9%、5.3%。

光大證券認爲,對比2023年去庫情境下出口持續負增長,2024年出貨維持正增長的確定性較高。若美國降息週期啓動,房地產市場需求拉動下,OPE行業有望迎來新一輪補庫週期。

在經歷了2023年下游零售商去庫存之後,進入2024年零售商主動補庫的需求確實開始逐漸顯現。

財通證券認爲,由於草木生長季節原因,OPE產品的年內零售高峰往往出現在每年4-5月,當前處於產品銷售旺季,也是去庫與補庫的關鍵時期。相比2023年去庫場景,2024年在氣候條件較有利,且庫存處於低位的背景下有望迎來較高確定性的出貨正增長預期。

以Amazon爲例,2023年Amazon向終端客戶銷售格力博產品的金額下降不到10%,但是格力博向Amazon的銷售額下降了逾50%,隨着Amazon降庫存目的完成,2024年對格力博的採購意願開始回升,預計增長幅度將達到80%左右。

此外隨着去庫存的完成,ODM業務銷售也將回升,因此將帶動格力博的該項業務收入水平的上升。據悉,格力博的主要客戶TORO、ECHO等均向公司發出了訂單需求,受此影響,格力博的2024年上半年業績出現了明顯回升。

7月3日晚,格力博披露的2024 年半年度業績預告顯示,公司預計實現營業收入30億元-31億元,歸母淨利潤1.15億元-1.35億元,扣非歸母淨利潤1.20億元-1.40億元。

對於營業收入的增長,格力博在公告中表示,主要原因是2024年下游客戶基本結束主動去庫存,公司自有品牌及ODM業務均有較爲顯著提升。

格力博相關人士表示,2024年,隨着歐美高通脹緩解以及下游渠道客戶基本結束了主動去庫存,公司的銷售收入恢復與終端市場需求相匹配;“在研發、市場、產品方面的持續投入,使得公司各渠道的銷售均呈現健康穩定增長,自有品牌及ODM業務均有較爲顯著提升。”

目前,格力博在手訂單充足,截2024年6月底在手訂單約7億元,去年同期約3億元,同比增長超100%。

“2024 年上半年淨利潤較去年同期大幅扭虧轉盈主要是因爲銷售收入同比增長且期間費用得到有效管控。”格力博在公告中表示,公司將繼續執行費用控制要求,確保經營及財務狀況穩健發展,預計下半年盈利能力同比將持續回升。

另據格力博相關人士透露,歷史高價海運費在2024年上半年消化完畢,如果不考慮這部分費用影響,公司上半年淨利潤將實現較大提升,隨着這部分影響的消除,預計下半年公司毛利率同比將持續回升。

民生證券此前的研報認爲,中長期具備高投資價值的鋰電OPE板塊開始底部反轉,格力博作爲鋰電OPE領先廠商也有望實現較強的業績修復。此外,公司在鋰電率空間很大的商用市場佈局領先,未來有望充分受益行業鋰電化紅利。

基於對未來發展的看好,近日,格力博的控股股東GLOBE HOLDINGS (HONG KONG) CO., LIMITEDD(即GHHK)、實際控制人陳寅分別增持了96.15萬股、70萬股。

考慮到北美OPE行業開啓補庫存週期,行業景氣度開始提升,格力博的業務有望迎來了新一輪發展。