7月2日,晨豐科技(603685.SH)披露首輪定增申請審核問詢函回覆。這意味着,繼去年5月變更控制權,緊接着一口氣現金收購新實控人7家公司後,晨豐科技的易主三部曲的“終篇”——完成向實控人的定增募資,正在進入衝刺階段。

晨豐科技這一連環計劃一度引發質疑風波,公司前會計專業獨立董事曾火速辭職投下“反對票”,坦言擔心交易背後可能存在大股東變相減持的目的。雖然此前公司已針對易主考量和資產收購背景等核心問題作過詳盡回應,但並未打消上交所的疑慮。此次問詢中,上交所不僅重提前述問題,且首次質問這一系列交易是否實質等同重大資產重組。

值得關注的是,晨豐科技近年主業境況不佳,業績波動幅度和資產負債率明顯異於同行可比公司,而高溢價收購微利資產不僅負債率高,且未來還要大口“吞金”,將進一步拖累公司財務狀況。

被質疑實質重組

向新實控人定增募資是公司易主三部曲的最後一部分,也是最關鍵的一步。

由於易主三步可能涉及緊密相關的資金流動,加之公司獨董曾對此事明確表達質疑,在此次問詢中,上交所首次質問公司這一系列操作實質上是否構成重組。

2023年5月7日,公司原控股股東與丁閩簽署《股權轉讓協議》,以每股9.93元的價格向丁閩轉讓20%股份,轉讓價款3.36億元。

由於原控股股東及其一致行動人放棄相關對應表決權,丁閩以不佔優勢的持股比例成爲晨豐科技實控人。當天,丁閩與晨豐科技簽署了《附條件生效的股份認購協議》,作爲該次易主的一部分,丁閩擬認購公司向特定對象發行的股份,認購金額爲4.487億元,發行後丁閩的持股比例增加至38.46%。

讓此次定增變得更爲複雜也更戲劇性的一步是,易主計劃中還穿插了一筆關聯交易。2023年5月10日,公司擬一口氣收購新實控人丁閩持有的7家公司的控制權,而且這七家公司的主業均是與晨豐科技八竿子打不着的新能源行業。

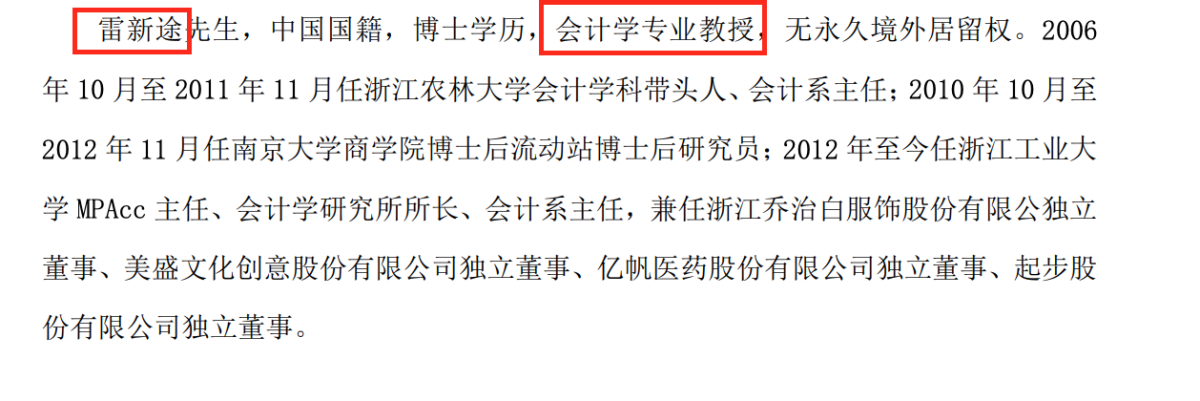

首先對這系列操作感到質疑的是晨豐科技的獨立董事雷新途,在5月7日一度對公司易主表示“棄權”的情況下,對於公司此後拋出的計劃3.6億元收購7家公司,雷新途對收購股權的必要性和合理性表示懷疑,擔心交易背後可能存在上市公司通過收購股權輸出資金,變相實現大股東股票減持的目的,並在此後火速辭職。

有以上背景鋪墊,在此次問詢中,上交所首次要求公司說明是否實質構成向丁閩發行股份購買資產,也爲公司定增前途蒙上一層陰影。

對此,晨豐科技以收購標的公司在募集資金到位前爲由予以否認。公司同時強調購買資產事項與本次定增是獨立事件,不存在互爲前提關係或其他制約安排,認爲丁閔認購股份是爲了進一步穩定和鞏固控制權。

收購虛弱資產,資金狀況堪憂

據披露,此次丁閩籌措的定增資金主要來源於其控制的金麒麟新能源股份有限公司(以下簡稱“金麒麟”)。

資料顯示,金麒麟成立於2005年,是基於增量配電網構建新型電力系統的全鏈條服務商,此前曾在新三板掛牌。根據公告,截至2024年5月31日,金麒麟賬面貨幣資金約3.14億元,此次丁閩要向其借款3.3億元。

與實力頗爲雄厚的金麒麟形成反差的是,晨豐科技從丁閩手中高溢價收購的7家公司實力薄弱得多,不僅負債率高達77%,而且旗下項目大多處於籌備期。根據公告,這七家標的公司主要從事增量配電網及風力電站、光伏電站的開發運營業務,與金麒麟業務存在重疊情形。

據披露,7家標的公司中四家增量配電網及其配套的發電側業務類標的公司2023年合計營收爲6699萬元,淨利潤爲609萬元,而主營風力電站和光伏電站開發運營業務的3家標的公司2023年的合計營收爲7310萬元,淨利潤僅爲1889萬元。

尚且不論盈利情況,僅7家公司未來需要投入的資金就足以將晨豐科技拖入債務深淵。據披露,這些標的公司籌建項目未來仍需投入資金30億元,未來三年這些標的公司籌建項目需投入資金就高達13.4億元,其中10.72億元要通過外部融資渠道籌措。

眼下,基本面堪憂的晨豐科技很難支撐這些“吞金”的新能源業務,2023年,如果沒有土地權收回和收儲收入等意外收入加持,公司業績勉強實現扭虧,其重金投向的募投項目產能利用率不足目前已延期進行。據公告,目前公司貨幣資金3.2億元,短期借款4.46億元,長期借款5.6億元。

在回覆中,公司已將未來三年的資金缺口從7.59億元改爲9.8億元。此外,近三年公司資產負債率明顯高於行業均值,2023年公司資產負債率高達64.62%,行業均值爲37%。(本文首發於鈦媒體APP,作者張孫明爍)