TSLombard经济学家在近期报告中指出,如果6月份失业率上升,那么7月份降息可能最终被触发。

TSLombard经济学家史蒂文·布利茨(Steven Blitz)近期在一份报告中指出,美联储“正缓慢走向7月降息”。以下是该报告中总结的四个要点:

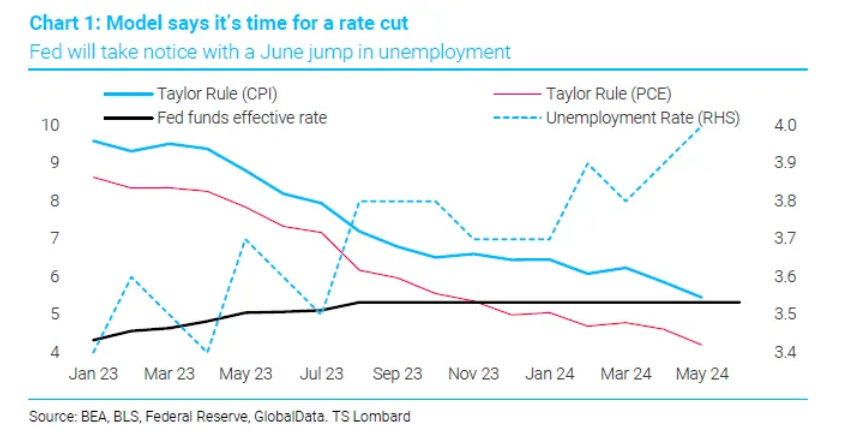

1、根据调整后的泰勒规则,鉴于当前核心PCE为2.6%,联邦基金利率“应该”为4.2%。

2、根据TSLombard的模型,如果6月份失业率上升,那么7月份降息可能最终被触发。

3、商品通胀重回下滑趋势,尽管这次的原因不同。

4、服务业通胀下滑尚未那么显著,但住房市场正在崩溃,意味着服务业的通胀降温即将到来。

布利茨的报告强调了美联储可能采取的政策行动。报告指出,在PCE数据下降影响泰勒规则的推动下,美联储可能会降息。美联储正在将重点从通胀控制转向管理经济增长信号,本周的6月就业数据在其决策中发挥着至关重要的作用。

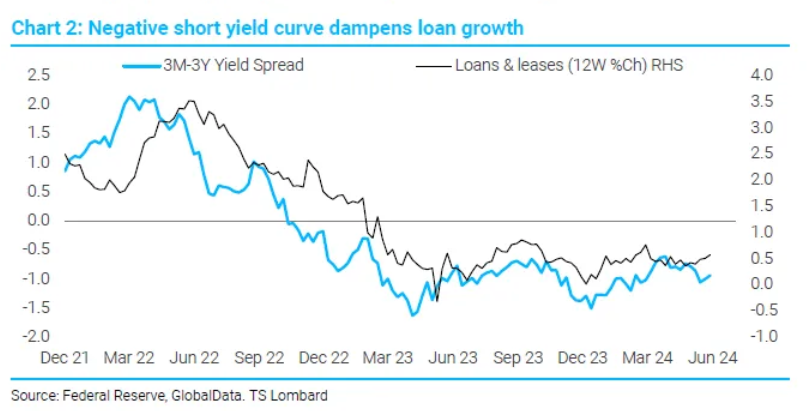

就经济形势而言,布利茨认为其一如既往地复杂多变。当公众被眼前的问题所困扰时,美联储的目标是维持稳定。尽管环境充满挑战,但实际增长显示出了韧性,这要归功于大量的流动性过剩,而短期利率的下降可能会加速这种流动性过剩。然而,由于实际收益率曲线倒挂和银行贷款实际增长为负,经济衰退的威胁仍然存在,这表明未来经济增长将放缓。

实际收益率曲线倒挂、银行贷款实际增长为负

实际收益率曲线倒挂、银行贷款实际增长为负布利茨调整后的泰勒规则模型在考虑了当前2.6%的核心PCE通胀率后,指向联邦基金利率为4.2%,这意味着9月份可能降息25个基点。如果6月份就业数据支持,则可能在7月份宣布降息。

模型显示美联储是时候降息了

模型显示美联储是时候降息了报告还详细阐述了通胀形势。虽然不包括食品、能源和住房在内的整体通胀同比温和增长2.2%,但这主要是由商品通胀下滑推动的,而不是服务业通胀的普遍下降。不包括住房和能源在内的服务业通胀率仍在3%以上,但最近几个月有所放缓,表明经济正在减速,不过还没有快到足以立即引发对衰退的担忧。

![商品通胀重回下滑趋势,但服务通胀降温仍不明显]() 商品通胀重回下滑趋势,但服务通胀降温仍不明显

商品通胀重回下滑趋势,但服务通胀降温仍不明显招聘和实际可自由支配支出都在减速,但仍保持增长。实际可自由支配商品支出正逐渐恢复到2012-2019年的趋势线,表明疫情后已恢复正常。同样,实际可自由支配服务支出与疫情前的水平一致,但尚未完全恢复。整体经济前景表明不会立即出现衰退,但脆弱性显而易见,尤其是在住房方面。

![实际可自由支配商品支出正逐渐恢复到2012-2019年的趋势线]() 实际可自由支配商品支出正逐渐恢复到2012-2019年的趋势线

实际可自由支配商品支出正逐渐恢复到2012-2019年的趋势线编辑/new

TSLombard經濟學家在近期報告中指出,如果6月份失業率上升,那麼7月份降息可能最終被觸發。

TSLombard經濟學家史蒂文·布利茨(Steven Blitz)近期在一份報告中指出,聯儲局“正緩慢走向7月降息”。以下是該報告中總結的四個要點:

1、根據調整後的泰勒規則,鑑於當前核心PCE爲2.6%,聯邦基金利率“應該”爲4.2%。

2、根據TSLombard的模型,如果6月份失業率上升,那麼7月份降息可能最終被觸發。

3、商品通脹重回下滑趨勢,儘管這次的原因不同。

4、服務業通脹下滑尚未那麼顯著,但住房市場正在崩潰,意味着服務業的通脹降溫即將到來。

布利茨的報告強調了聯儲局可能採取的政策行動。報告指出,在PCE數據下降影響泰勒規則的推動下,聯儲局可能會降息。聯儲局正在將重點從通脹控制轉向管理經濟增長信號,本週的6月就業數據在其決策中發揮着至關重要的作用。

就經濟形勢而言,布利茨認爲其一如既往地複雜多變。當公衆被眼前的問題所困擾時,聯儲局的目標是維持穩定。儘管環境充滿挑戰,但實際增長顯示出了韌性,這要歸功於大量的流動性過剩,而短期利率的下降可能會加速這種流動性過剩。然而,由於實際收益率曲線倒掛和銀行貸款實際增長爲負,經濟衰退的威脅仍然存在,這表明未來經濟增長將放緩。

實際收益率曲線倒掛、銀行貸款實際增長爲負 布利茨調整後的泰勒規則模型在考慮了當前2.6%的核心PCE通脹率後,指向聯邦基金利率爲4.2%,這意味着9月份可能降息25個點子。如果6月份就業數據支持,則可能在7月份宣佈降息。

模型顯示聯儲局是時候降息了 報告還詳細闡述了通脹形勢。雖然不包括食品、能源和住房在內的整體通脹同比溫和增長2.2%,但這主要是由商品通脹下滑推動的,而不是服務業通脹的普遍下降。不包括住房和能源在內的服務業通脹率仍在3%以上,但最近幾個月有所放緩,表明經濟正在減速,不過還沒有快到足以立即引發對衰退的擔憂。

![商品通脹重回下滑趨勢,但服務通脹降溫仍不明顯]() 商品通脹重回下滑趨勢,但服務通脹降溫仍不明顯

商品通脹重回下滑趨勢,但服務通脹降溫仍不明顯招聘和實際可自由支配支出都在減速,但仍保持增長。實際可自由支配商品支出正逐漸恢復到2012-2019年的趨勢線,表明疫情後已恢復正常。同樣,實際可自由支配服務支出與疫情前的水平一致,但尚未完全恢復。整體經濟前景表明不會立即出現衰退,但脆弱性顯而易見,尤其是在住房方面。

![實際可自由支配商品支出正逐漸恢復到2012-2019年的趨勢線]() 實際可自由支配商品支出正逐漸恢復到2012-2019年的趨勢線

實際可自由支配商品支出正逐漸恢復到2012-2019年的趨勢線編輯/new