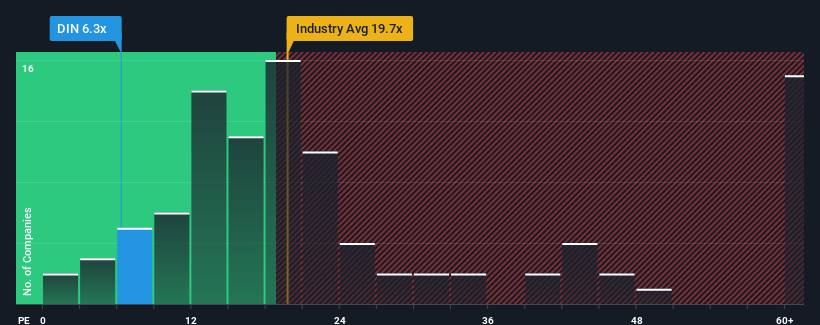

With a price-to-earnings (or "P/E") ratio of 6.3x Dine Brands Global, Inc. (NYSE:DIN) may be sending very bullish signals at the moment, given that almost half of all companies in the United States have P/E ratios greater than 17x and even P/E's higher than 32x are not unusual. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so limited.

Dine Brands Global certainly has been doing a good job lately as its earnings growth has been positive while most other companies have been seeing their earnings go backwards. It might be that many expect the strong earnings performance to degrade substantially, possibly more than the market, which has repressed the P/E. If not, then existing shareholders have reason to be quite optimistic about the future direction of the share price.

NYSE:DIN Price to Earnings Ratio vs Industry July 2nd 2024 If you'd like to see what analysts are forecasting going forward, you should check out our free report on Dine Brands Global.

Is There Any Growth For Dine Brands Global?

Dine Brands Global's P/E ratio would be typical for a company that's expected to deliver very poor growth or even falling earnings, and importantly, perform much worse than the market.

Taking a look back first, we see that the company managed to grow earnings per share by a handy 7.0% last year. However, due to its less than impressive performance prior to this period, EPS growth is practically non-existent over the last three years overall. So it appears to us that the company has had a mixed result in terms of growing earnings over that time.

Looking ahead now, EPS is anticipated to slump, contracting by 2.3% during the coming year according to the eight analysts following the company. With the market predicted to deliver 12% growth , that's a disappointing outcome.

In light of this, it's understandable that Dine Brands Global's P/E would sit below the majority of other companies. Nonetheless, there's no guarantee the P/E has reached a floor yet with earnings going in reverse. There's potential for the P/E to fall to even lower levels if the company doesn't improve its profitability.

What We Can Learn From Dine Brands Global's P/E?

It's argued the price-to-earnings ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

We've established that Dine Brands Global maintains its low P/E on the weakness of its forecast for sliding earnings, as expected. Right now shareholders are accepting the low P/E as they concede future earnings probably won't provide any pleasant surprises. Unless these conditions improve, they will continue to form a barrier for the share price around these levels.

There are also other vital risk factors to consider and we've discovered 3 warning signs for Dine Brands Global (2 are potentially serious!) that you should be aware of before investing here.

You might be able to find a better investment than Dine Brands Global. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Have feedback on this article? Concerned about the content? Get in touch with us directly. Alternatively, email editorial-team@simplywallst.com

Dine Brands Global, Inc.(紐約證券交易所代碼:DIN)的市盈率(或 “市盈率”)爲6.3倍,目前可能發出了非常看漲的信號,因爲美國幾乎有一半公司的市盈率大於17倍,甚至市盈率高於32倍也並不罕見。但是,僅按面值計算市盈率是不明智的,因爲可以解釋爲什麼市盈率如此有限。

Dine Brands Global最近確實做得很好,因爲其收益增長是正的,而大多數其他公司的收益卻在倒退。許多人可能預計,強勁的盈利表現將大幅下降,可能超過抑制市盈率的市場。否則,現有股東有理由對股價的未來走向持相當樂觀的態度。