①今年該公司連續兩個季度的營收同比均出現不同程度下滑; ②芯原股份表示,公司持續開拓增量市場和具有發展潛力的新興市場,今年新簽訂單情況良好,在手訂單已連續三季度保持高位。

《科創板日報》7月1日訊(記者 郭輝) 今日(7月1日)晚間,半導體IP授權商芯原股份發佈今年第二季度的業績預告。

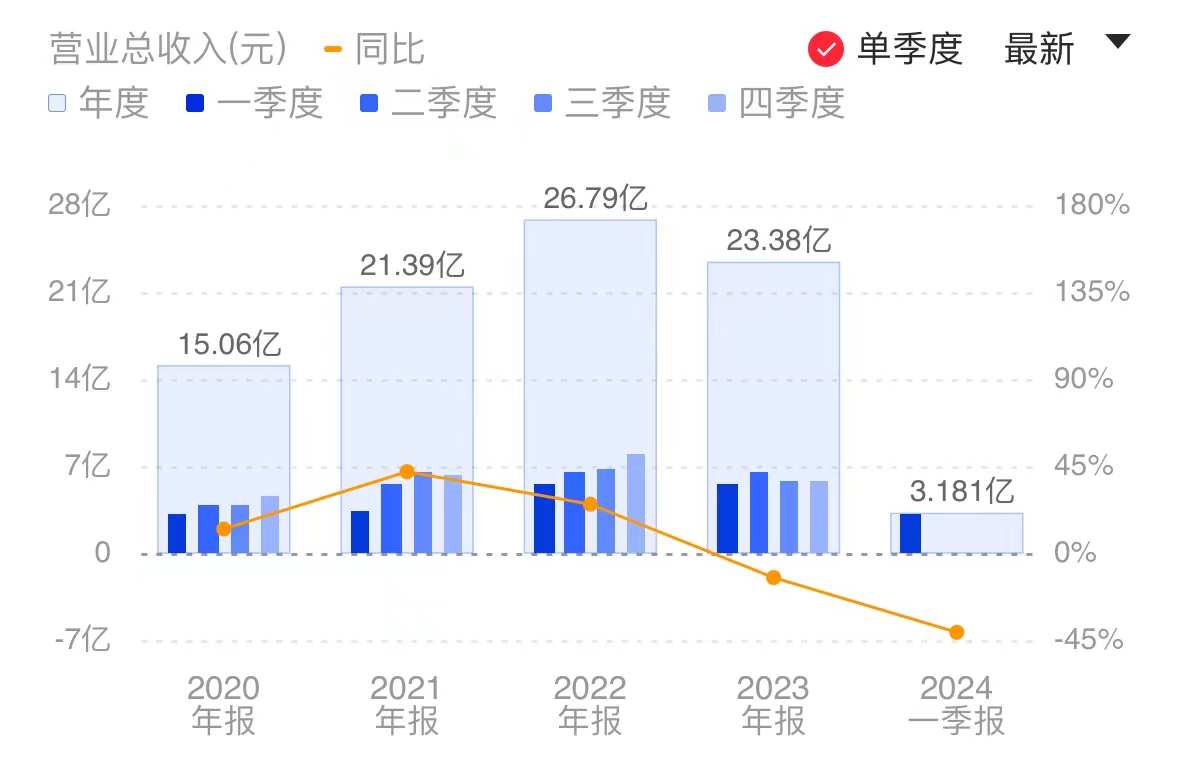

公告顯示,經芯原股份財務部門初步測算,該公司預計2024年第二季度單季度實現營業收入6.10億元,較一季度環比增長91.87%。

但值得注意的是,二季度營收仍不及去年同期。芯原股份2023年第二季度的營業收入爲6.44億元,今年該公司連續兩個季度的營收同比均出現不同程度下滑。

分業務來看,2024年第二季度,芯原股份量產業務預計Q2實現營業收入2.35億元,環比增長126.18%;芯片設計業務預計實現營業收入1.92億元,環比增長120.45%;知識產權授權使用費業務預計實現營業收入1.58億元,環比增長58.58%;特許權使用費收入預計爲0.24億元,環比減少12.27%。

芯原股份表示,2024年上半年,半導體產業逐步復甦,下游客戶庫存情況已明顯改善,得益於該公司獨特的商業模式,即原則上無產品庫存的風險、無應用領域的邊界,以及逆產業週期的屬性,其經營情況快速扭轉,業務逐步轉好,第二季度業績較第一季度顯著改善。

關於業績改善原因,芯原股份表示,該公司持續開拓增量市場和具有發展潛力的新興市場,拓展行業頭部客戶,新簽訂單情況良好,在手訂單已連續三季度保持高位。2024年第二季度起,該公司在手訂單大量轉化爲收入。

在今年4月舉行的業績會上,芯原股份董事長戴偉民回答投資者提問時表示,2023年受國際局勢變化、產業週期調整、整體市場需求放緩等因素所影響,該公司去年業務經營受到一定程度挑戰,但他看好未來AI應用的需求增長以及公司在手訂單轉化。

戴偉民表示,大算力是支撐AI應用快速發展演進的根基。隨着AIGC、智慧出行(自動駕駛、智能座艙等)多個領域對算力要求的不斷提升,對芯片的數據處理能力和算力要求越來越高。半導體產業也隨人工智能和自動駕駛等應用發展步入快速增長期。

據介紹,目前集成了芯原股份神經網絡處理器(NPU)IP的人工智能類芯片已在全球範圍內出貨超過1億顆,主要應用於物聯網、可穿戴設備、智慧電視、智慧家居、安防監控、服務器、汽車電子、智能手機、平板電腦、智慧醫療等10個市場領域。戴偉民表示,優化升級NPU IP的同時,該公司還推出AI-ISP、AI-GPU等IP子系統,能給傳統的處理器技術帶來進一步性能提升。

在Chiplet技術進展方面,據芯原股份在今年5月接受機構調研表示,該公司已幫助客戶設計了基於Chiplet架構的高端多媒體應用處理器芯片,幫助客戶的高算力AIGC芯片設計了2.5DCoWoS封裝。同時已完成針對Die to Die連接的UCIe/BoW兼容的物理層接口的設計研發。目前,其正推進關鍵功能模塊Chiplet、Die to Die接口、Chiplet芯片架構、先進封裝技術等研發工作。

新品方面,據芯原股份介紹,該公司今年推出了面向下一代數據中心的全新VC9800系列IP,能夠滿足包括視頻轉碼服務器、AI服務器、雲桌面和雲遊戲等在內的下一代數據中心的先進需求。同時,該公司第二代面向汽車應用的ISP系列IP已通過ISO 26262 ASIL B和ASIL D認證;低功耗藍牙整體IP解決方案已通過LEAudio全部功能認證,可爲客戶以更低的功耗和成本、更高效地開發下一代音頻產品。