中郵證券有限責任公司賈佳宇,楊帥波近期對三一重能進行研究併發布了研究報告《風機後起新秀,成本領先+“雙海”戰略助力發展》,本報告對三一重能給出增持評級,當前股價爲24.84元。

三一重能(688349)

投資要點

三一重能深耕風電行業十餘年,傳承三一製造基因。2008年公司前身三一電氣有限成立,2017年成立三一新能源公司,向產業鏈兩端延伸,涉足新能源開發業務。2020年以來,公司憑藉成本和製造能力優勢,加速市場拓展,根據CWEA統計,2023年三一重能風機吊裝量爲7.41GW,在國內陸風市場市佔率約10%,排名上升至第四位。公司基於雙饋技術路線持續推進大型化,陸上風機已佈局15MW機型,海上風電形成8.5-16MW系列產品。

國內風電覆蘇,海外需求高增有望加速出海。陸風方面,預期未來陸風裝機基本盤在80GW附近,以大換小+風電下鄉有望合計貢獻30GW/年增量,行業價格戰伴隨快速大型化進程持續至今,但今年年初以來的公開報價已呈現企穩態勢,行業競爭格局及盈利預期迎來改善,後續可關注風機制造業務盈利修復進程。海風方面,“十四五”海風規劃容量近60GW,24-25年海風裝機需達到30GW,24年預計將進入新一輪的搶裝期,同時深遠海規劃也將在十四五期間落地,海風板塊有望啓動新一輪成長週期。出口方面,2023年國內風電出口3.7GW,同比+60.2%,海外已成爲國內主機廠商重點佈局市場,出海逐步進入新階段,中國技術、中國標準逐步落地海外。

數智化賦能打造成本領先優勢,持續佈局“雙海”。公司通過核心零部件自產+箱變上置技術+風機大型化+數智化持續賦能“成本領先戰略”,有望在激烈競爭中脫穎而出,目前國內風機份額超過9%(陸風約10%),排名前五,且盈利能力優勢明顯。海風風機領域,公司推進整機和核心零部件協同設計,已佈局山東東營基地,且首批機組已成功下線,未來有望進軍海風市場。2023年,公司海外新突破,實現對中亞、南亞地區風電設備出海,海外訂單毛利率更優,同時將帶來明顯的訂單增量。

盈利預測與評級

我們預測公司2024-2026年營業收入分別爲223.0/257.2/286.5億元,歸母淨利潤分別爲23.2/27.2/30.9億元,PE倍數分別爲12.7、10.8、9.5倍,首次覆蓋給予“增持”評級。

風險提示:

風電裝機不及預期;市場競爭加劇的風險;海風+海外市場拓展不及預期;產品質量風險。

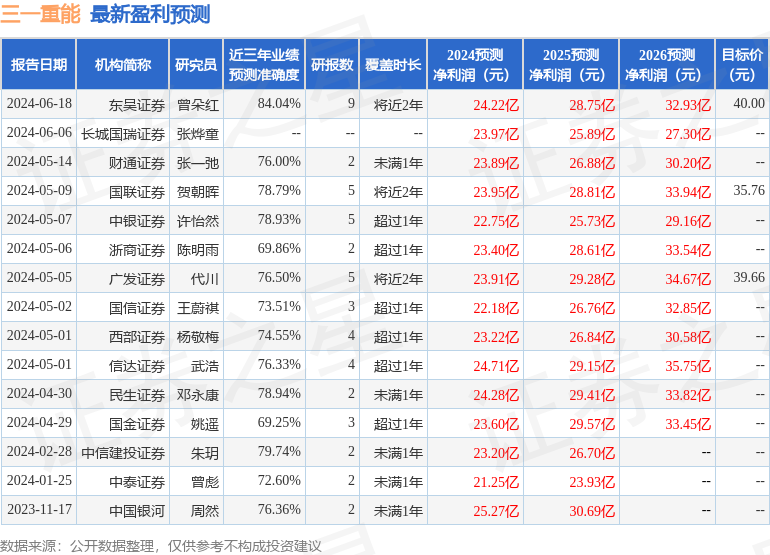

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券曾朵紅研究員團隊對該股研究較爲深入,近三年預測準確度均值高達84.04%,其預測2024年度歸屬淨利潤爲盈利24.22億,根據現價換算的預測PE爲12.36。

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級10家,增持評級6家;過去90天內機構目標均價爲38.47。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。