来源:华尔街见闻

美国5月核心PCE通胀增2.6%创三年多新低,美国消费者短期通胀展望回落,一度压低美元和美债收益率,并抬升市场的降息押注。但标普纳指盘中创新高后与道指一同收跌,或与高盛和摩根大通唱空美股有关。亚马逊、谷歌和微软跌离新高,芯片股多数上涨,但英伟达涨3%后转跌0.4%,AI热潮驱动上半年纳指涨18%、标普涨14.5%。

议会选举前,法股全周跌2%至五个月最低,上半年基债收益率跃升74个基点。市场开始计价特朗普赢得美国总统大选的可能性,美债收益率从日低两位数大幅反弹,6月跌12个基点但上半年涨50个基点。美元连涨四周且上半年涨超3%,日元一度跌穿161创三十八年最低且上半年跌12%,离岸人民币徘徊7.30元的七个月低谷。

油价连涨三周且接近4月末以来最高,美油6月涨超6%,与布油上半年均涨超12%。黄金四个月里首次单月累跌,但上半年涨近14%,白银今年涨近26%。6月伦镍跌12%、铝和铜跌近5%,上半年锡涨超29%、铜涨超12%。

美联储最看重的通胀指标——美国5月核心PCE物价指数同比增长2.6%,升幅创2021年3月以来的三年多新低,弱于前值2.8%,其他指标均符合通胀降温的市场预期。

交易员对美联储9月降息的押注仍约65%,预计年内最有可能降息两次。美国6月密歇根大学消费者信心终读较初值回升,一年通胀预期降至3%,短线拉低美元和美债收益率。

但美国银行认为美联储在12月首次降息,与大部分美联储官员的展望一致。今年票委、旧金山联储主席戴利称PCE数据显示货币政策正在发挥作用,现在还无法判断降息时机。

摩根士丹利则认为,美联储和欧洲央行都可能在9月降息,因为关键数据进一步显示美国和欧元区通胀降温。6月法国和西班牙的通胀率确实略有放缓,意大利通胀小幅走高。

日本财务省称过去一个月没有干预汇市。日本央行维持7月购买日债规模和频率不变。但日本替换了负责外汇事务的最高级别官员,日元兑美元一度跌穿161刷新三十八年最低。

美股盘后,美国银行、摩根大通、摩根士丹利、花旗、富国银行、道富银行等华尔街大行均宣布加大派息和股票回购的股东回馈力度,此前都通过了美联储的压力测试。

标普纳指盘中创新高后收跌,全周仅纳指涨,AI驱动上半年纳指涨18%、标普涨14.5%

6月28日周五是美股6月收官日,也是二季度和2024上半年的最后一个交易日,美股高开低走。

标普500指数和纳指在午盘时分别抹去0.7%和约1%的涨幅而转跌,从盘中历史最高回落,纳指无法站稳1.8万点整数位上方,纳指100也在涨1.2%且史上首次突破2万点关口后转跌。道指盘初涨近280点或涨0.7%,尾盘转跌,罗素小盘股则涨幅跑赢其他指数。

截至收盘,标普大盘和纳指均止步三日连涨并脱离一周新高,昨日曾重新逼近上周二所创的历史最高,道指止步两日连涨,罗素小盘股两日连涨刷新两周最高:

标普500指数收跌22.39点,跌幅0.41%,报5460.48点。道指收跌45.20点,跌幅0.12%,报39118.86点。纳指收跌126.08点,跌幅0.71%,报17732.60点。

纳指100跌0.5%,上半年涨17%,衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)转跌0.5%。罗素2000小盘股涨0.5%,“恐慌指数”VIX涨1.6%至12.44。

标普纳指盘中创新高后收跌,全周仅纳指涨

AI热潮令科技股居多的纳指在上半年领跑主要指数,累涨18%,标普大盘累涨14.5%,纳指累涨3.8%。这主要是由于二季度道指累跌1.7%表现不佳,标普和纳指分别涨3.9%和涨8.3%。

AI热潮强势驱动上半年标普和纳指表现,道指和小盘股相对不佳

同样,在6月份纳指也领跑主要股指且累涨近6%,标普和道指分别涨3.5%和涨1.1%。本周纳指涨0.2%,标普500指数和道指均跌不足0.1%。本周能源和通讯服务板块涨超2%领跑大盘。

科技、金融、能源板块上半年最佳,房地产板块不好

美国银行认为下周的美国非农就业数据对判断美联储政策路径至关重要。摩根大通警告称,标普大盘到年底恐将暴跌23%至4200点,逆风不断累积,包括美国经济增速放缓和企业盈利下修。

明星科技股齐跌,但特斯拉转涨0.2%再创近四个月最高。“元宇宙”Meta跌近3%脱离十一周最高,亚马逊跌2.3%脱离历史最高,市值仍接近2万亿美元,奈飞跌超1%,谷歌A跌1.8%也脱离最高;苹果跌1.6%止步四日连涨,市值3.22万亿美元位居美股第二;微软跌1.3%并止步连续三日创新高,市值3.32万亿美元为美股最大。

芯片股多数上涨,午盘后涨幅收窄。费城半导体指数涨3%后收涨近1%,脱离两周低位,行业ETF SOXX收涨1%。英伟达涨3%后转跌0.4%,连跌两日,周二曾涨6.8%、周一曾跌6.7%创两个月最大跌幅,市值3.10万亿美元位居美股第三,英伟达两倍做多ETF涨近6%后转跌0.8%;博通涨超1%脱离两周最低,高通涨超2%脱离五周多低位,ARM跌约2%,台积电美股和应用材料涨超1%,拉姆研究涨近1%,美光科技转跌0.5%,上周均曾创新高;英特尔涨超1%,AMD涨1.7%。

在美股七姐妹中,Meta上半年累涨42.74%,亚马逊上半年累涨27.19%,谷歌A上半年累涨30.55%,苹果上半年累涨9.68%,微软上半年累涨19.29%,英伟达上半年累涨149.50%,特斯拉上半年累跌20.36%表现最差。

AI概念股也涨多跌少。CrowdStrike转跌超1%,甲骨文涨0.7%,都距离新高不远,SoundHound.ai跌1 %,BigBear.ai涨1.7%,C3.ai涨1.4%,Snowflake涨0.9%进一步脱离17个月最低,Palantir涨0.4%,Adobe涨1.6%,戴尔跌1%,超微电脑跌约8%,IBM涨超1%。

消息面上,欧盟反垄断专员称将进一步审查微软向OpenAI投资130亿美元的交易,还将调查OpenAI独家使用微软云技术一事。苹果手机5月中国出货量增长40%,折扣促销显威力。定价近3万元的国行版苹果Vision Pro正式开卖,中国是美国之外首批开卖国家。

在股市表现上,英伟达领衔的半导体行业再次领跑上半年股市,VanEck半导体ETF SMH累涨49%,前四大持股中,英伟达上半年飙升149%,台积电涨67%,博通涨近44%,高通涨近38%。科磊、阿斯麦、拉姆研究等半导体设备生产商在上半年均涨约40%,跑赢标普大盘。

在道指成分股中,软件巨头Salesforce在二季度累跌14.6%,迪士尼跌超18%,卡特彼勒跌9%,英特尔季度跌近30%表现最差,苹果季度涨近23%表现最佳,波音季度跌5.6%、上半年跌30%。

此外,上半年超微电脑累涨188%是表现最好的标普500成分股,紧随其后的是英伟达。美光科技上半年累涨54%,阿尔茨海默症药物有望很快获批的礼来累涨55%,沃尔格林跌近54%最差。

中概股指继续回调。中概互联网指数ETF (KWEB)跌0.7%,中国科技指数ETF (CQQQ)抹去0.5%的涨幅微跌,纳斯达克金龙中国指数(HXC)跌1%,跌穿5800点,在十个交易日里第八天下跌至近五个月最低,全周跌2.8%,6月跌超9%,二季度跌超6%,上半年跌11.3%。

热门个股中,京东跌1.6%,百度跌0.6%,拼多多涨0.8%。阿里巴巴和腾讯ADR跌0.5%,B站跌超3%,蔚来和小鹏汽车跌5.4%,理想汽车跌2.5%,极氪跌6.6%。

其他变动较大的个股包括:

运动鞋履和服饰巨头耐克跌约20%,创2001年以来最大跌幅和四年多新低,今年累跌超30%,第四财季营收逊于预期并下调2025全年销售额展望,主流投行纷纷撤销增持评级。

特朗普媒体科技(DJT)高开8.7%后转跌近11%,周四美股盘后拜登在与特朗普的总统竞选辩论中结巴、思路混乱和屡出差错,被分析界看衰,特朗普据称在辩论中撒谎。

辩论提到医疗价格问题,美股医疗保健类股周五多数走高,标普500统筹医疗指数一度涨3.6%创一个月最大涨幅。联合健康涨4.7%,哈门那(HUM)一度涨超7%,有机构称,医疗保健行业或迎来更友好的监管环境。

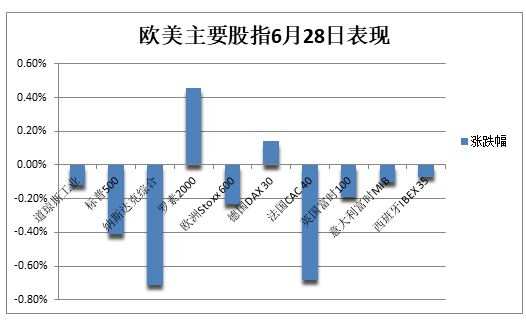

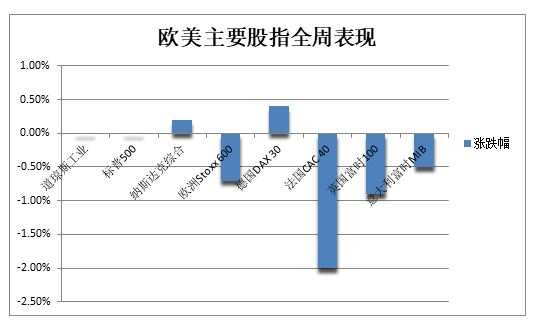

欧股连续第二日普跌且仅德股涨,法股全周跌约2%至五个月最低,德股全周涨0.4%是唯一上涨的国家指数。泛欧Stoxx 600指数收跌0.23%,连跌四日至两周新低,全周跌0.7%,6月累跌1.3%,上半年累涨6.77%。欧元区STOXX 50指数6月跌超1.8%,上半年累涨8.24%。

欧美国债收益率周五V型反弹,上半年均两位数跃升,美债收益率6月跌12个基点

美债收益率在PCE通胀降温后短线跌至日低,随后在美股盘中反弹转涨,并在尾盘快速上行,有分析称,债市可能正在计价特朗普赢得美国总统大选的可能性。

对货币政策更敏感的两年期美债收益率最深下行5个基点至4.66%,转涨后重上4.75%,从日低反弹超9个基点。10年期基债收益率一度跌近3个基点至4.26%,转涨后升破4.40%,刷新两周多最高,从日低反弹超14个基点,一周多前都曾跌至4月初以来的十周低位。

![市场计价特朗普赢得大选可能性,美债收益率从日低两位数大幅反弹]() 市场计价特朗普赢得大选可能性,美债收益率从日低两位数大幅反弹

市场计价特朗普赢得大选可能性,美债收益率从日低两位数大幅反弹10年期与两年期美债收益率在6月份都累跌约12个基点,近期经济数据走软提振降息预期,美国国债迈向2024年以来最大单月涨幅。但有分析称,鉴于美国国债供应量和财政赤字问题恶化,今年下半年美债收益率很可能再次上涨。上半年两年与10年期美债收益率均跃升约50个基点。

![上半年两年与10年期美债收益率均跃升约50个基点]() 上半年两年与10年期美债收益率均跃升约50个基点

上半年两年与10年期美债收益率均跃升约50个基点欧元区基准的10年期德债收益率在周五尾盘上行5个基点至2.5%,6月份累跌14个基点,上半年则累涨近48个基点。10年期法债收益率周五涨3个基点,6月累涨超17个基点,上半年涨近74个基点。10年期英债收益率周五涨4个基点,6月跌超17个基点,上半年涨超63个基点。

法国议会选举周日举行首轮投票,投资者预计由极右翼或极左翼联盟领导的新政府将增加财政支出,持有法国国债所要求的风险溢价,即法/德基债收益率息差在周五升至84个基点,创2012年以来最高,有分析称,若总统马克龙辞职,该利差可能迅速扩大至135个基点。

油价徘徊4月末以来最高且连涨三周,上半年均涨超12%,美油6月份涨超6%

油价仍徘徊4月末以来的九周高位。WTI 8月原油期货收跌0.20美元,跌超0.24%,报81.54美元/桶。周五到期的布伦特8月期货收涨0.02美元,涨超0.02%,报86.41美元/桶。

美油WTI盘中最高涨约1美元或涨1.2%,日高82.72美元创4月30日以来最高。交投更活跃的国际布伦特9月期货一度涨0.92美元或涨1.1%,短暂升破86美元整数位,尾盘均转跌。

![股市、黄金、原油、比特币、美元上半年均累涨,美债价格跳水]() 股市、黄金、原油、比特币、美元上半年均累涨,美债价格跳水

股市、黄金、原油、比特币、美元上半年均累涨,美债价格跳水本周两种油价均连涨三周,美油累涨1%,布油涨1.4%。美油6月份累涨6.3%,上半年累涨13.7%,布油6月份累涨4.8%,上半年涨超12%。

本周油价上涨主要由于市场担心以色列与黎巴嫩爆发军事冲突,并引发与伊朗直接对抗,从而扰乱中东原油供应。巴克莱预计,未来几个月布油都将维持在每桶90美元左右。

欧洲基准的TTF荷兰天然气期货,以及ICE英国期货尾盘都跌超1%,徘徊两周低位。美国天然气8月合约跌超3%并一度失守2.60美元至月内最低,年内也转跌。美汽油期货年内涨20%。

美元连涨四周、上半年涨超3%,日元一度跌穿161创三十八年最低、上半年跌12%

衡量兑六种主要货币的一篮子美元指数DXY周五最深跌0.2%并持续不足106关口,进一步脱离5月1日以来的八周最高,全周微涨且连涨四周,6月累涨1.2%,二季度累涨1.3%且连涨两个季度,上半年涨3.4%。

![美元连涨四周、上半年涨超3%]() 美元连涨四周、上半年涨超3%

美元连涨四周、上半年涨超3%欧元兑美元周五涨0.2%并站稳1.07上方,进一步脱离5月1日以来盘中最低,但6月累跌超1%,为1月份以来最大单月跌幅,受到法国提前议会选举的政治动荡拖累,二季度跌0.7%。

英镑兑美元周五小幅走高,继续脱离5月中旬以来的六周低位,连跌三周后本周收平。离岸人民币在美股盘中小幅转涨,升破7.30元仍徘徊七个月低谷,6月跌0.5%,上半年跌1.8%。

日元兑美元在周五亚盘时段跌穿161关口,刷新1986年以来的三十八年新低,美股盘中跌幅收窄并重回160.80一线,6月跌近2%,二季度跌近6%在主要货币中表现最差,今年大跌12%。日元兑欧元也在周五刷新历史最低,日本首都 6 月份核心通胀率加速,但对日元的支撑作用不大。

主流加密货币回调。市值最大的龙头比特币跌超1%并跌穿6.1万美元,周一曾在5月3日以来首次跌穿6万美元心理整数位,还一度失守5.9万美元,创5月1日以来的近八周最低。第二大的以太坊跌2%并失守3400美元,重新逼近5月中旬以来的五周最低。

![比特币上半年涨40%,是史上第五好的上半年纪录]() 比特币上半年涨40%,是史上第五好的上半年纪录

比特币上半年涨40%,是史上第五好的上半年纪录黄金四个月里首次单月累跌,6月伦镍跌12%铝跌近5%,上半年锡涨超29%铜涨超12%

COMEX 8月黄金期货周五尾盘涨0.1%至2337.70美元/盎司,COMEX 7月白银期货尾盘涨0.8%至29.475美元/盎司。现货白银重新升破29美元,本周跌超1%,6月跌4%,上半年涨近26%。

现货黄金在美股盘前一度涨0.5%并上逼2340美元整数位,美股尾盘抹去涨幅并微跌,不足2330美元,周三曾跌穿2300美元至三周低位。本周累涨0.3%,是三周里第二周上涨,6月份微跌,为四个月里首次单月累跌,二季度涨超4%为连涨三个季度,上半年累涨13.7%。

美元走低令伦敦工业基本金属周五齐涨。经济风向标“铜博士”收涨84美元或涨0.9%,上逼9600美元整数位,脱离4月中旬以来的十周最低。伦铝涨1.3%,重上2500美元脱离两个月低位。伦锌微涨,伦铅涨2%,伦镍涨1%脱离4月初以来最低,伦锡涨1.6%。

伦铜6月累跌4.7%,但上半年累涨超12%。伦铝6月累跌近5%,上半年累涨5.7%。伦锌6月累跌1.6%,上半年涨超10%。伦铅6月累涨2.2%,上半年涨7.6%。伦镍6月累跌约12%,上半年涨4%。伦锡6月累涨0.4%且连续第七个月上涨,上半年涨超29%。

美国玉米期货周五跌超2.8%,6月累跌9.7%,美国农业部(USDA)的玉米播种面积预期超过市场预期。彭博谷物分类指数下逼三年半低位,6月跌超11%。小麦6月跌超18%,大豆跌约7%。

编辑/jayden

來源:華爾街見聞

美國5月核心PCE通脹增2.6%創三年多新低,美國消費者短期通脹展望回落,一度壓低美元和美債收益率,並抬升市場的降息押注。但標普納指盤中創新高後與道指一同收跌,或與高盛和摩根大通唱淡美股有關。亞馬遜、谷歌和微軟跌離新高,芯片股多數上漲,但英偉達漲3%後轉跌0.4%,AI熱潮驅動上半年納指漲18%、標普漲14.5%。

議會選舉前,法股全周跌2%至五個月最低,上半年基債收益率躍升74個點子。市場開始計價特朗普贏得美國總統大選的可能性,美債收益率從日低兩位數大幅反彈,6月跌12個點子但上半年漲50個點子。美元連漲四周且上半年漲超3%,日元一度跌穿161創三十八年最低且上半年跌12%,離岸人民幣徘徊7.30元的七個月低谷。

油價連漲三週且接近4月末以來最高,美油6月漲超6%,與布油上半年均漲超12%。黃金四個月裏首次單月累跌,但上半年漲近14%,白銀今年漲近26%。6月倫鎳跌12%、鋁和銅跌近5%,上半年錫漲超29%、銅漲超12%。

聯儲局最看重的通脹指標——美國5月核心PCE物價指數同比增長2.6%,升幅創2021年3月以來的三年多新低,弱於前值2.8%,其他指標均符合通脹降溫的市場預期。

交易員對聯儲局9月降息的押注仍約65%,預計年內最有可能降息兩次。美國6月密歇根大學消費者信心終讀較初值回升,一年通脹預期降至3%,短線拉低美元和美債收益率。

但美國銀行認爲聯儲局在12月首次降息,與大部分聯儲局官員的展望一致。今年票委、舊金山聯儲主席戴利稱PCE數據顯示貨幣政策正在發揮作用,現在還無法判斷降息時機。

摩根士丹利則認爲,聯儲局和歐洲央行都可能在9月降息,因爲關鍵數據進一步顯示美國和歐元區通脹降溫。6月法國和西班牙的通脹率確實略有放緩,意大利通脹小幅走高。

日本財務省稱過去一個月沒有干預匯市。日本央行維持7月購買日債規模和頻率不變。但日本替換了負責外匯事務的最高級別官員,日元兌美元一度跌穿161刷新三十八年最低。

美股盤後,美國銀行、摩根大通、摩根士丹利、花旗、富國銀行、道富銀行等華爾街大行均宣佈加大派息和股票回購的股東回饋力度,此前都通過了聯儲局的壓力測試。

標普納指盤中創新高後收跌,全周僅納指漲,AI驅動上半年納指漲18%、標普漲14.5%

6月28日週五是美股6月收官日,也是二季度和2024上半年的最後一個交易日,美股高開低走。

標普500指數和納指在午盤時分別抹去0.7%和約1%的漲幅而轉跌,從盤中歷史最高回落,納指無法站穩1.8萬點整數位上方,納指100也在漲1.2%且史上首次突破2萬點關口後轉跌。道指盤初漲近280點或漲0.7%,尾盤轉跌,羅素小盤股則漲幅跑贏其他指數。

截至收盤,標普大盤和納指均止步三日連漲並脫離一週新高,昨日曾重新逼近上週二所創的歷史最高,道指止步兩日連漲,羅素小盤股兩日連漲刷新兩週最高:

標普500指數收跌22.39點,跌幅0.41%,報5460.48點。道指收跌45.20點,跌幅0.12%,報39118.86點。納指收跌126.08點,跌幅0.71%,報17732.60點。

納指100跌0.5%,上半年漲17%,衡量納指100科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)轉跌0.5%。羅素2000小盤股漲0.5%,“恐慌指數”VIX漲1.6%至12.44。

標普納指盤中創新高後收跌,全周僅納指漲

AI熱潮令科技股居多的納指在上半年領跑主要指數,累漲18%,標普大盤累漲14.5%,納指累漲3.8%。這主要是由於二季度道指累跌1.7%表現不佳,標普和納指分別漲3.9%和漲8.3%。

AI熱潮強勢驅動上半年標普和納指表現,道指和小盤股相對不佳

同樣,在6月份納指也領跑主要股指且累漲近6%,標普和道指分別漲3.5%和漲1.1%。本週納指漲0.2%,標普500指數和道指均跌不足0.1%。本週能源和通訊服務板塊漲超2%領跑大盤。

科技、金融、能源板塊上半年最佳,房地產板塊不好

美國銀行認爲下週的美國非農就業數據對判斷聯儲局政策路徑至關重要。摩根大通警告稱,標普大盤到年底恐將暴跌23%至4200點,逆風不斷累積,包括美國經濟增速放緩和企業盈利下修。

明星科技股齊跌,但特斯拉轉漲0.2%再創近四個月最高。“元宇宙”Meta跌近3%脫離十一週最高,亞馬遜跌2.3%脫離歷史最高,市值仍接近2萬億美元,奈飛跌超1%,谷歌A跌1.8%也脫離最高;蘋果跌1.6%止步四日連漲,市值3.22萬億美元位居美股第二;微軟跌1.3%並止步連續三日創新高,市值3.32萬億美元爲美股最大。

芯片股多數上漲,午盤後漲幅收窄。費城半導體指數漲3%後收漲近1%,脫離兩週低位,行業ETF SOXX收漲1%。英偉達漲3%後轉跌0.4%,連跌兩日,週二曾漲6.8%、週一曾跌6.7%創兩個月最大跌幅,市值3.10萬億美元位居美股第三,英偉達兩倍做多ETF漲近6%後轉跌0.8%;博通漲超1%脫離兩週最低,高通漲超2%脫離五週多低位,ARM跌約2%,台積電美股和應用材料漲超1%,拉姆研究漲近1%,美光科技轉跌0.5%,上週均曾創新高;英特爾漲超1%,AMD漲1.7%。

在美股七姐妹中,Meta上半年累漲42.74%,亞馬遜上半年累漲27.19%,谷歌A上半年累漲30.55%,蘋果上半年累漲9.68%,微軟上半年累漲19.29%,英偉達上半年累漲149.50%,特斯拉上半年累跌20.36%表現最差。

AI概念股也漲多跌少。CrowdStrike轉跌超1%,甲骨文漲0.7%,都距離新高不遠,SoundHound.ai跌1 %,BigBear.ai漲1.7%,C3.ai漲1.4%,Snowflake漲0.9%進一步脫離17個月最低,Palantir漲0.4%,Adobe漲1.6%,戴爾跌1%,超微電腦跌約8%,IBM漲超1%。

消息面上,歐盟反壟斷專員稱將進一步審查微軟向OpenAI投資130億美元的交易,還將調查OpenAI獨家使用微軟雲技術一事。蘋果手機5月中國出貨量增長40%,折扣促銷顯威力。定價近3萬元的國行版蘋果Vision Pro正式開賣,中國是美國之外首批開賣國家。

在股市表現上,英偉達領銜的半導體行業再次領跑上半年股市,VanEck半導體ETF SMH累漲49%,前四大持股中,英偉達上半年飆升149%,台積電漲67%,博通漲近44%,高通漲近38%。科磊、阿斯麥、拉姆研究等半導體設備生產商在上半年均漲約40%,跑贏標普大盤。

在道指成分股中,軟件巨頭Salesforce在二季度累跌14.6%,迪士尼跌超18%,卡特彼勒跌9%,英特爾季度跌近30%表現最差,蘋果季度漲近23%表現最佳,波音季度跌5.6%、上半年跌30%。

此外,上半年超微電腦累漲188%是表現最好的標普500成分股,緊隨其後的是英偉達。美光科技上半年累漲54%,阿爾茨海默症藥物有望很快獲批的禮來累漲55%,沃爾格林跌近54%最差。

中概股指繼續回調。中概互聯網指數ETF (KWEB)跌0.7%,中國科技指數ETF (CQQQ)抹去0.5%的漲幅微跌,納斯達克金龍中國指數(HXC)跌1%,跌穿5800點,在十個交易日裏第八天下跌至近五個月最低,全周跌2.8%,6月跌超9%,二季度跌超6%,上半年跌11.3%。

熱門個股中,京東跌1.6%,百度跌0.6%,拼多多漲0.8%。阿里巴巴和騰訊ADR跌0.5%,B站跌超3%,蔚來和小鵬汽車跌5.4%,理想汽車跌2.5%,極氪跌6.6%。

其他變動較大的個股包括:

運動鞋履和服飾巨頭耐克跌約20%,創2001年以來最大跌幅和四年多新低,今年累跌超30%,第四財季營收遜於預期並下調2025全年銷售額展望,主流投行紛紛撤銷增持評級。

特朗普媒體科技(DJT)高開8.7%後轉跌近11%,週四美股盤後拜登在與特朗普的總統競選辯論中結巴、思路混亂和屢出差錯,被分析界看衰,特朗普據稱在辯論中撒謊。

辯論提到醫療價格問題,美股醫療保健類股週五多數走高,標普500統籌醫療指數一度漲3.6%創一個月最大漲幅。聯合健康漲4.7%,哈門那(HUM)一度漲超7%,有機構稱,醫療保健行業或迎來更友好的監管環境。

歐股連續第二日普跌且僅德股漲,法股全周跌約2%至五個月最低,德股全周漲0.4%是唯一上漲的國家指數。泛歐Stoxx 600指數收跌0.23%,連跌四日至兩週新低,全周跌0.7%,6月累跌1.3%,上半年累漲6.77%。歐元區STOXX 50指數6月跌超1.8%,上半年累漲8.24%。

歐美國債收益率週五V型反彈,上半年均兩位數躍升,美債收益率6月跌12個點子

美債收益率在PCE通脹降溫後短線跌至日低,隨後在美股盤中反彈轉漲,並在尾盤快速上行,有分析稱,債市可能正在計價特朗普贏得美國總統大選的可能性。

對貨幣政策更敏感的兩年期美債收益率最深下行5個點子至4.66%,轉漲後重上4.75%,從日低反彈超9個點子。10年期基債收益率一度跌近3個點子至4.26%,轉漲後升破4.40%,刷新兩週多最高,從日低反彈超14個點子,一週多前都曾跌至4月初以來的十週低位。

![市場計價特朗普贏得大選可能性,美債收益率從日低兩位數大幅反彈]() 市場計價特朗普贏得大選可能性,美債收益率從日低兩位數大幅反彈

市場計價特朗普贏得大選可能性,美債收益率從日低兩位數大幅反彈10年期與兩年期美債收益率在6月份都累跌約12個點子,近期經濟數據走軟提振降息預期,美國國債邁向2024年以來最大單月漲幅。但有分析稱,鑑於美國國債供應量和財政赤字問題惡化,今年下半年美債收益率很可能再次上漲。上半年兩年與10年期美債收益率均躍升約50個點子。

![上半年兩年與10年期美債收益率均躍升約50個點子]() 上半年兩年與10年期美債收益率均躍升約50個點子

上半年兩年與10年期美債收益率均躍升約50個點子歐元區基準的10年期德債收益率在週五尾盤上行5個點子至2.5%,6月份累跌14個點子,上半年則累漲近48個點子。10年期法債收益率週五漲3個點子,6月累漲超17個點子,上半年漲近74個點子。10年期英債收益率週五漲4個點子,6月跌超17個點子,上半年漲超63個點子。

法國議會選舉週日舉行首輪投票,投資者預計由極右翼或極左翼聯盟領導的新政府將增加財政支出,持有法國國債所要求的風險溢價,即法/德基債收益率息差在週五升至84個點子,創2012年以來最高,有分析稱,若總統馬克龍辭職,該利差可能迅速擴大至135個點子。

油價徘徊4月末以來最高且連漲三週,上半年均漲超12%,美油6月份漲超6%

油價仍徘徊4月末以來的九周高位。WTI 8月原油期貨收跌0.20美元,跌超0.24%,報81.54美元/桶。週五到期的布倫特8月期貨收漲0.02美元,漲超0.02%,報86.41美元/桶。

美油WTI盤中最高漲約1美元或漲1.2%,日高82.72美元創4月30日以來最高。交投更活躍的國際布倫特9月期貨一度漲0.92美元或漲1.1%,短暫升破86美元整數位,尾盤均轉跌。

![股市、黃金、原油、比特幣、美元上半年均累漲,美債價格跳水]() 股市、黃金、原油、比特幣、美元上半年均累漲,美債價格跳水

股市、黃金、原油、比特幣、美元上半年均累漲,美債價格跳水本週兩種油價均連漲三週,美油累漲1%,布油漲1.4%。美油6月份累漲6.3%,上半年累漲13.7%,布油6月份累漲4.8%,上半年漲超12%。

本週油價上漲主要由於市場擔心以色列與黎巴嫩爆發軍事衝突,並引發與伊朗直接對抗,從而擾亂中東原油供應。巴克萊預計,未來幾個月布油都將維持在每桶90美元左右。

歐洲基準的TTF荷蘭天然氣期貨,以及ICE英國期貨尾盤都跌超1%,徘徊兩週低位。美國天然氣8月合約跌超3%並一度失守2.60美元至月內最低,年內也轉跌。美汽油期貨年內漲20%。

美元連漲四周、上半年漲超3%,日元一度跌穿161創三十八年最低、上半年跌12%

衡量兌六種主要貨幣的一籃子美元指數DXY週五最深跌0.2%並持續不足106關口,進一步脫離5月1日以來的八週最高,全周微漲且連漲四周,6月累漲1.2%,二季度累漲1.3%且連漲兩個季度,上半年漲3.4%。

![美元連漲四周、上半年漲超3%]() 美元連漲四周、上半年漲超3%

美元連漲四周、上半年漲超3%歐元兌美元週五漲0.2%並站穩1.07上方,進一步脫離5月1日以來盤中最低,但6月累跌超1%,爲1月份以來最大單月跌幅,受到法國提前議會選舉的政治動盪拖累,二季度跌0.7%。

英鎊兌美元週五小幅走高,繼續脫離5月中旬以來的六週低位,連跌三週後本週收平。離岸人民幣在美股盤中小幅轉漲,升破7.30元仍徘徊七個月低谷,6月跌0.5%,上半年跌1.8%。

日元兌美元在週五亞盤時段跌穿161關口,刷新1986年以來的三十八年新低,美股盤中跌幅收窄並重回160.80一線,6月跌近2%,二季度跌近6%在主要貨幣中表現最差,今年大跌12%。日元兌歐元也在週五刷新歷史最低,日本首都 6 月份核心通脹率加速,但對日元的支撐作用不大。

主流加密貨幣回調。市值最大的龍頭比特幣跌超1%並跌穿6.1萬美元,週一曾在5月3日以來首次跌穿6萬美元心理整數位,還一度失守5.9萬美元,創5月1日以來的近八週最低。第二大的以太坊跌2%並失守3400美元,重新逼近5月中旬以來的五週最低。

![比特幣上半年漲40%,是史上第五好的上半年紀錄]() 比特幣上半年漲40%,是史上第五好的上半年紀錄

比特幣上半年漲40%,是史上第五好的上半年紀錄黃金四個月裏首次單月累跌,6月倫鎳跌12%鋁跌近5%,上半年錫漲超29%銅漲超12%

COMEX 8月黃金期貨週五尾盤漲0.1%至2337.70美元/盎司,COMEX 7月白銀期貨尾盤漲0.8%至29.475美元/盎司。現貨白銀重新升破29美元,本週跌超1%,6月跌4%,上半年漲近26%。

現貨黃金在美股盤前一度漲0.5%並上逼2340美元整數位,美股尾盤抹去漲幅並微跌,不足2330美元,週三曾跌穿2300美元至三週低位。本週累漲0.3%,是三週裏第二週上漲,6月份微跌,爲四個月裏首次單月累跌,二季度漲超4%爲連漲三個季度,上半年累漲13.7%。

美元走低令倫敦工業基本金屬週五齊漲。經濟風向標“銅博士”收漲84美元或漲0.9%,上逼9600美元整數位,脫離4月中旬以來的十週最低。倫鋁漲1.3%,重上2500美元脫離兩個月低位。倫鋅微漲,倫鉛漲2%,倫鎳漲1%脫離4月初以來最低,倫錫漲1.6%。

倫銅6月累跌4.7%,但上半年累漲超12%。倫鋁6月累跌近5%,上半年累漲5.7%。倫鋅6月累跌1.6%,上半年漲超10%。倫鉛6月累漲2.2%,上半年漲7.6%。倫鎳6月累跌約12%,上半年漲4%。倫錫6月累漲0.4%且連續第七個月上漲,上半年漲超29%。

美國玉米期貨週五跌超2.8%,6月累跌9.7%,美國農業部(USDA)的玉米播種面積預期超過市場預期。彭博穀物分類指數下逼三年半低位,6月跌超11%。小麥6月跌超18%,大豆跌約7%。

編輯/jayden