中郵證券有限責任公司李帥華,楊豐源近期對銀泰黃金進行研究併發布了研究報告《戰略規劃確立增長藍圖,全球化佈局蓄勢待發》,本報告對銀泰黃金給出買入評級,當前股價爲15.71元。

銀泰黃金(000975)

投資要點

背靠山東國資,發展綱要奠定增長基調。銀泰黃金股份有限公司自1999年成立以來,逐步轉向專業的黃金礦產提供商,並在2023年由山東黃金控股,完成向國有控股的轉身。公司在其《發展戰略規劃綱要》爲投資者描繪了一個清晰的增長藍圖:即2025年末,計劃實現礦產金產量達到12噸,金資源量及儲量達到240噸。到2026年末,計劃礦產金產量達到15噸,金資源量及儲量達到300噸。到2028年末,計劃礦產金產量達到22噸,金資源量及儲量達到500噸。2030年末,計劃礦產金產量達到28噸,金資源量及儲量達到600噸以上發展綱要奠定增長基調,增強投資者長期信心。

成本優勢領先行業,金價上行業績更上一層樓。銀泰黃金成本控制能力強,礦產金盈利能力遙遙領先同業。我們選取了2021年-2023年赤峯黃金,山東黃金和紫金礦業的礦產金業務作爲對比,銀泰黃金的礦產金單位成本顯著優於同業,2021-2023年分別爲145、168、176元/克,礦產金毛利率分別爲60%、57%、61%。公司保持低成本高盈利得益於其下擁有的金礦資源多爲大型且品位較高的礦山,一方面開採效率較高降低了單位礦產金的生產成本,另一方面公司持續通過技術創新和設備升級提高資源利用率和生產效率。隨着公司礦產金產量的穩步增長,規模效應預計逐漸顯現,單位成本有望在後續繼續降低。隨着金價上行趨勢逐漸打開,公司較低的單位成本有望幫助其業績快速釋放。

資源儲量優勢明顯,擬收購Twin Hills金礦打開成長空間。公司2023年年報披露,公司總計探明+控制+推測金資源量146.66噸,儲量78.67噸。白銀資源量8018.82噸,儲量952.51噸。公司擬收購Twin Hills金礦,成長空間逐漸打開,Osino的主要礦權包括位於納米比亞的Twin Hills項目採礦權和Ondundu項目探礦權。TwinHills項目擁有金儲量66.86噸,品位1.04克/噸(2023年5月)金資源量99.21噸,品位1.09克/噸(2023年3月)。Ondundu項目擁有推斷資源量27.99噸黃金,品位1.13克/噸。如果收購順利完成,將會顯著提升銀泰黃金的資源儲備,爲後續的產量提升打下堅實基礎。

盈利預測:我們預計2024-2026年,公司營業收入爲93.59/98.06/101.61億元,YOY爲15.46%/4.77%/3.62%,歸母淨利潤爲22.00/22.77/25.70億元,YOY爲54.49%/3.49%/12.89%,對應PE爲20.32/19.63/17.39,維持“買入”評級。

風險提示:

美國經濟超預期,聯儲局降息節奏不及預期,公司項目進度不及預期,公司中小股東減持風險。

證券之星數據中心根據近三年發佈的研報數據計算,東北證券聶政研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.26%,其預測2024年度歸屬淨利潤爲盈利20.09億,根據現價換算的預測PE爲21.82。

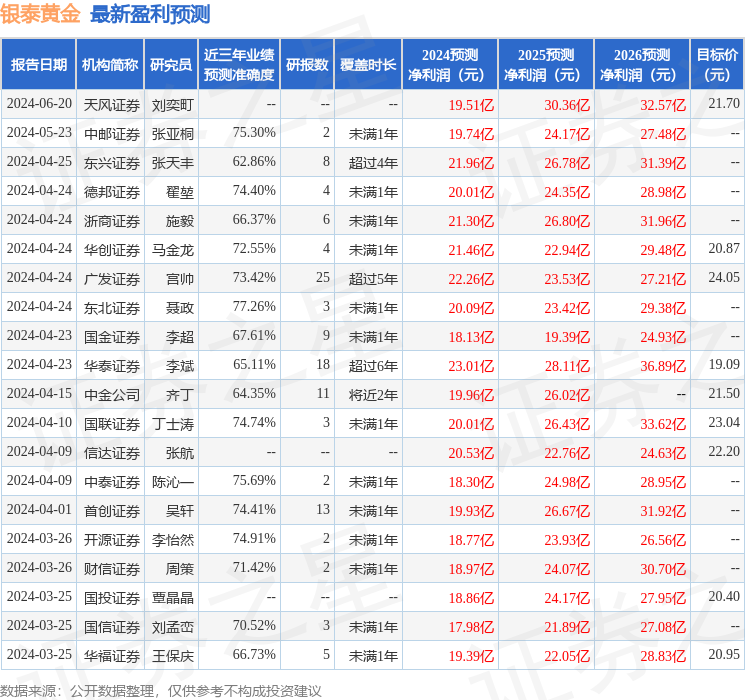

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級17家,增持評級3家;過去90天內機構目標均價爲21.55。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。