來源:華爾街見聞

6月26日週三美股盤後,內存芯片製造龍頭$美光科技 (MU.US)$發佈了截至5月的2024財年第三季度業績。

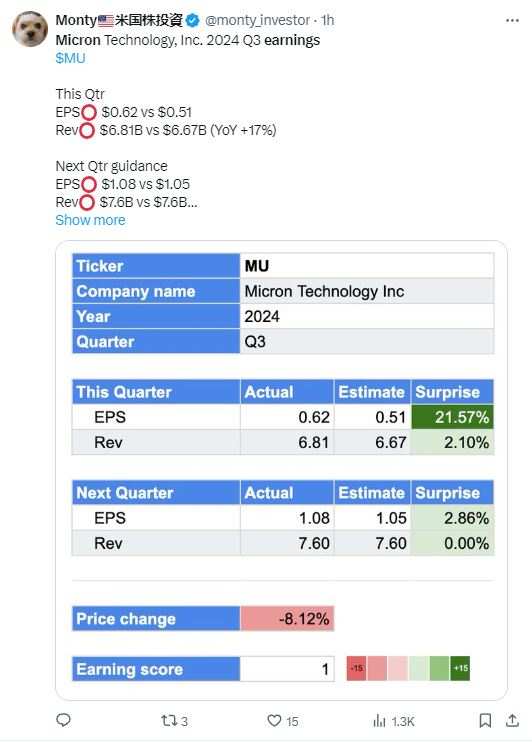

儘管業績各項指標均好於預期,但對下個財季的指引僅“符合市場預期”,不夠亮眼,令美光科技盤後一度跌超9%。

週三業績發佈前,美光科技漲0.9%,較上週二所創的歷史收盤新高回落7%,今年累漲近67%,過去12個月則股價翻倍。

美光科技Q3業績全面超預期,下季指引符合市場預期被評爲“不夠亮眼”

由於AI領域不斷髮展,以及對性能更高的內存解決方案需求不斷增長,AI需求推動數據中心收入連續增長,美光科技第三財季的總營收爲68.1億美元,較上年同期的37.5億美元同比增長81.6%,高於分析師預期的66.7億美元,也高於上個財季的收入58.2億美元。

當季淨利潤爲3.32億美元,合每股收益0.30美元,遠超去年同期的淨虧損19億美元或每股虧損1.73美元。調整後的季度EPS爲每股收益0.62美元,高於市場預期的0.51美元。季度運營利潤9.41億美元也高於預期的8.691億美元,調整後運營利潤率28.1%,好於預期的27.2%。

這份業績也超越了公司上次提供的官方指引爲:第三財季營收同比增76%至66億美元,非GAAP毛利率爲 26.5%,調整後每股收益EPS爲0.45美元,GAAP項下的每股收益爲0.17美元。

美光科技預計截止8月份的下個財季調整後營收區間爲74億至78億美元(即76億美元加減2億美元),區間中點基本符合分析師預期的75.8億美元;預計調整後EPS爲每股收益1.08美元加減0.08美元,市場預期1.02美元;預計調整後運營利潤率爲33.5%至35.5%,市場預期34.5%。

公司還表示,預計將在2024財年繼續漲價,“明年將大幅提高資本開支”,預計2025財年資本開支在營收的佔比將處於30%至40%區間的中部。具體到第三財季的運營現金流爲24.8億美元,低於分析師預期的32.4億美元。公司還稱,今年DRAM和NAND的行業將供不應求。

美光科技CEO Sanjay Mehrotra曾在公佈二季報時稱,公司是“半導體行業由人工智能驅動的多年增長機遇之最大受益者之一”,在三季報中繼續強調AI業務,但也承認其智能手機和個人電腦市場仍然低迷。

他稱,該公司面向人工智能的產品價格可能會上漲,數據中心業務環比增長了50%:

“人工智能驅動的數據中心產品需求強勁,導致我們的前沿節點供應緊張。因此,儘管個人電腦和智能手機的短期需求保持穩定,但我們預計2024自然年全年的產品價格將繼續上漲。”

在與分析師的電話會議上,公司高管表示,其用於AI芯片的高帶寬內存HBM芯片訂單在2025年之前已經售罄/脫銷;2024年供不應求,但行業和零售需求存在不確定性。

華爾街此前對業績預期太高,特別看好應用於AI服務器中的高帶寬內存定價能力

華爾街對這份業績預期頗高,認爲美光科技會受益於PC個人電腦和智能手機需求的不斷增長、汽車和工業客戶過剩內存芯片庫存的減少,以及與人工智能相關的需求激增等多重因素。

一方面,對內存需求旺盛的人工智能服務器正在加速購買美光的高帶寬內存(high bandwidth memory,簡稱HBM),同時,具有人工智能功能的PC和智能手機也需要更多內存。

因此,業內普遍預計美光科技將受益於DRAM(動態隨機存取存儲器)和NAND閃存技術價格不斷上漲的定價能力。美光此前表示,今年和2025年大部分時間在AI服務器中使用的HBM都已售罄。摩根大通也稱,DRAM和NAND存儲技術將一直漲價到2025年,甚至延續至2026年。

花旗分析師指出,考慮到DRAM的漲價趨勢和美光科技在AI內存領域的市場份額與產品範圍不斷拓展,預計該公司第四財季的營收將進一步增至80億美元。花旗據此將美光科技列爲“首選股”,並將目標價從150美元上調至175美元,代表還有24%的升幅空間。

市場還將聚焦美光科技與“AI寵兒”英偉達的合作伙伴關係,美光科技生產用於英偉達AI GPU的高帶寬內存芯片。摩根大通曾稱,美光科技的HBM強勢進軍英偉達GPU市場,未來將能從英偉達的AI收益中分一杯羹,“AI推動的需求是內存芯片市場歷史上增長最快的新驅動力”。

機構CFRA預言,HBM可能在2025財年佔到美光科技DRAM收入的20%以上,目前佔比僅爲個位數百分比。隨着美光科技收入組合轉向更高價值的產品,應該會顯著提升毛利率,例如2025財年末的毛利率會超過50%,較今年2月份結束財季的20%翻倍。

券商Wolfe Research和Raymond James均評級“跑贏大盤”,目標價分別上調至200美元和160美元,理由都是對HBM需求推高傳統DRAM價格的樂觀展望。美光科技可能據此實現每股收益20美元,今年內存行業的供應保持緊張,DRAM和NAND價格或實現連續的兩位數百分比增幅。

市場熱點不斷,想加入投資行列,但覺得仲差少少知識同基本功?立即click參加投資教程,特邀用戶更可得到高達$2000驚喜獎賞>>

*活動對象:限年滿18歲以上,香港地區已註冊富途APP但未開立證券帳戶的特邀存量用戶參與

編輯/jayden