研發費用率低於同行業可比公司均值

格隆匯獲悉,近期,西安泰金新能科技股份有限公司(以下簡稱“泰金新能”)發佈了首次公開發行股票並在科創板上市招股說明書(申報稿),保薦機構爲中信建投證券股份有限公司。

泰金新能是一家專注研發、設計、生產及銷售高端綠色電解裝備、鈦電極及金屬玻璃封接製品的公司。

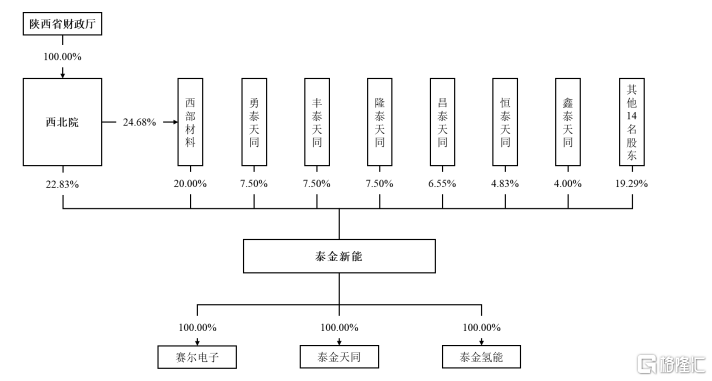

股權結構方面,泰金新能控股股東爲西北有色金屬研究院,直接持有公司22.83%的股份;此外,其通過西部材料控制公司20.00%股份,實際控制公司股份比例爲42.83%。陝西省財政廳持有西北有色金屬研究院100.00%股權,是公司實際控制人。

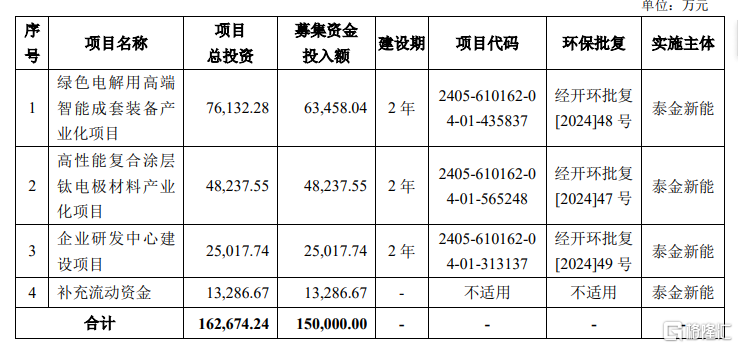

根據招股書,公司本次擬募集資金爲15億元,用於綠色電解用高端智能成套裝備產業化項目;高性能複合塗層鈦電極材料產業化項目;企業研發中心建設項目;補充流動資金。

研發費用率低於行業平均值

泰金新能主營業務產品包括電解成套裝備、鈦電極產品及金屬玻璃封接製品。公司產品終端應用於大型計算機、5G高頻通信、消費電子、新能源汽車、綠色環保、溼法冶金、氫能、航天軍工等領域。

從營收構成看,2021年、2022年以及2023年,電解成套裝備產品收入佔公司主營業務收入的比例佔比呈上升趨勢,鈦電極佔比則呈下降趨勢。

公司主營業務構成情況,來源招股書

業績方面,2021年、2022年以及2023年,泰金新能營業收入分別約爲5.19億元、10.05億元和16.69億元;同期,公司歸母淨利潤分別約爲5498.28萬元、9829.36萬元和1.55億元。

值得注意的是,泰金新能2022年現金分紅金額達6000萬元。

公司主要財務指標,來源招股書

2021年、2022年以及2023年,泰金新能主營業務毛利率分別爲25.95%、24.44%和25.14%。其中公司2021年主營業務毛利率高於可比公司平均值23.69%,2022年和2023年則低於可比公司平均值。

與可比公司主營毛利率數據比較情況,來源招股書

泰金新能在招股書中表示,2021年、2022年以及2023年,公司主營業務毛利率呈現波動,主要受原材料價格波動及產品銷售結構調整影響。與部分公司存在一定差異主要原因是公司與同行業可比公司產品類型與結構均存在一定差異。

研發費用方面,2021年、2022年以及2023年,泰金新能的研發費用分別爲2117.34萬元、3755.39萬元和4854.30萬元,研發費用率別爲4.08%、3.74%和2.91%,值得注意的是,儘管公司研發費用呈增長趨勢,但公司研發費用率仍低於同行可比公司研發費用率平均值。

與同行可比公司研發費用率情況,來源招股書

泰金新能表示,如果公司對行業技術及產品發展趨勢判斷失誤,技術研發無法持續提升公司產品技術及工藝水平,無法持續進行研發投入或研發進度不及預期,研製的新產品、新工藝等無法實現產業化應用等,公司將面臨已投入的研發創新成本無法如期爲公司帶來預期的收益,進而可能影響公司發展。

資產負債率約90%

2021年、2022年以及2023年,泰金新能存貨賬面餘額分別約爲5.17億元、17.12億元和27.06億元,公司存貨餘額較大,其中公司發出商品餘額分別爲2.03億元、9.69億元和20.17億元,佔各期末存貨賬面餘額的比重分別爲39.21%、56.61%和74.54%,發出商品餘額佔存貨餘額比例較高。

泰金新能表示,公司主要根據客戶訂單以及需求確定採購計劃和生產計劃,並根據合同約定發貨到項目現場,待驗收合格後結轉成本,由於發貨到驗收之間一般間隔較長時間,這導致公司發出商品賬面價值較大。

如果客戶的生產經營發生重大不利變化、供貨項目建設放緩與延後或公司未及時辦理驗收結算手續,將導致公司存貨餘額較大並可能出現減值的風險。

2021年、2022年以及2023年,泰金新能的資產負債率(母公司)分別爲89.57%、91.96%、92.63%,資產負債率較高。同期,公司資產負債率(合併)約90%,明顯高於同行業可比公司平均值。

與同行業可比公司償債能力相關指標,來源招股書

泰金新能在招股書中表示,截至2023年12月31日,公司資產負債率(母公司)爲92.63%,流動比率爲1.04倍,速動比率爲0.37倍,其中流動比率、速動比率均低於同行業可比公司平均水平,資產負債率高於同行業可比公司平均水平。如果公司經營出現波動,特別是貨款回籠出現短期困難,並且公司不能拓寬融資渠道時,公司將存在一定的短期償債風險。

公司鈦電極及玻璃封接製品市場空間大,隨着下游市場需求的增長,如果更多的國內廠商進入,或者現有競爭對手市場份額增加,都將使公司面臨更加激烈的市場競爭,從而可能影響公司的盈利能力和經營業績。

尾聲

從招股書看,泰金新能在電解裝備和鈦電極等領域有一定的積累和業績基礎,但深入公司各項財務數據來看,也有部分隱憂。比如,公司資產負債率(合併)高於同行業平均值,流動比率和速動比率也低於行業平均;此外,公司存貨賬面餘額持續增大,存在減值風險。公司或許需要進一步優化其財務結構,持續創新,以確保在市場競爭中保持領先地位。