摘要

COMEX銅價格曲線較此前向下位移,曲線近端進一步收斂,但近端的月差重新走高。目前距離7月合約開始交割僅剩兩週,但是仍然沒有看到交倉,7月合約持倉水平仍然較高,加之COMEX銅庫存持續去化,目前不到1萬噸,因此近端價差重新走闊,體現了市場對即將到來的交割的擔憂,接下來的兩週將比較關鍵。

核心觀點

1、上週貴金屬與銅價震盪運行。

貴金屬方面,上週COMEX黃金下跌0.2%,白銀上漲2.1%;滬金2408合約上漲2.4%,滬銀2408合約上漲5.7%。主要工業金屬價格中,COMEX銅、滬銅分別變動-1.46%、-1.29%。

2、銅價衝高回落。

目前市場的基本假設還是美國逃逸衰退,接受了只降息一次的大背景下,市場仍然會對相對能夠證明經濟韌性的數據反映相對敏感,比如上週中的初請失業金好於前值,市場一度顯著反彈,但是該指標的持續性不足,週五市場重新打掉了這部分溢價。

3、黃金震盪運行。

上週COMEX貴金屬價格整體震盪運行,COMEX金銀於2330-2370美元/盎司、30美元/盎司附近區間內運行。上週再次證明目前貴金屬錨定的是經濟增長的預期,週中初請失業金好於預期,貴金屬價格與美元同漲,而週五經濟增長預期消退,價格承壓回落。

基本金屬市場復盤

(一)COMEX/滬銅市場觀察

上週COMEX銅價衝高回落,周初在4.5美元/磅下方獲得支撐,週中一度有所反彈,但是週五大幅回落。目前市場的基本假設還是美國逃逸衰退,接受了只降息一次的大背景下,市場仍然會對相對能夠證明經濟韌性的數據反映相對敏感,比如上週中的初請失業金好於前值,市場一度顯著反彈,但是該指標的持續性不足,週五市場重新打掉了這部分溢價。

上週SHFE銅價圍繞79000元/噸震盪運行,缺乏較爲顯著的驅動。目前國內基本消化了此前宏觀數據的走弱等問題,但是也並沒有獲得新的上行驅動,目前來看說國內開啓補庫還爲之過早,而微觀層面的消費情況在上週也並不樂觀,去庫情況在上週有重新走弱的跡象,如果缺乏國內實體買盤的支撐,銅價未必能在當前平台站穩。

期限結構方面,COMEX銅價格曲線較此前向下位移,曲線近端進一步收斂,但近端的月差重新走高。目前距離7月合約開始交割僅剩兩週,但是仍然沒有看到交倉,7月合約持倉水平仍然較高,加之COMEX銅庫存持續去化,目前不到1萬噸,因此近端價差重新走闊,體現了市場對即將到來的交割的擔憂,接下來的兩週將比較關鍵。

SHFE銅價格曲線較此前向上位移,上週價格反彈後消費又重新走弱,現貨貼水重新擴大。近期又有很多資金開始搶跑滬銅的borrow策略,我們認爲目前還是停留在預期階段,因此當前水平再做borrow策略應並不合適。

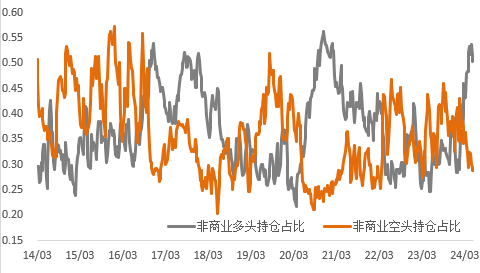

持倉方面,從CFTC持倉來看,上週非商業多頭佔見頂回落,價格的下跌也與這一情況相吻合,目前該佔比處於高位水平,預計仍有回落空間。

圖1:CFTC基金淨持倉

數據來源:Wind

(二)產業聚焦

上週銅精礦指數爲2.2美元/幹噸,較上週增加0.1美元/幹噸。銅精礦現貨市場活躍度維持穩定,近月船期的主流成交維持個位數低位,偏遠船期的貨物的詢報盤略有上漲。貿易商競標繼續保持激進,但是招標活躍度有所下降。供應端及需求端基本維持穩定,短期內預計TC維持低位運行,市場參與者繼續關注年中談判進展及CSPT會議。

圖2:銅精礦加工費

數據來源:SMM

現貨方面,周內銅價表現窄幅震盪,下游逢低採購需求仍存,然提前補庫意願依舊較爲低迷。且部分企業存在進一步看跌心理情緒,此價位下接受度表現下降,加之新增訂單表現一般,因爲下游消費增速表現放緩。近期上海市場庫存持續表現去庫,且6月份國內冶煉廠出口量仍較爲可觀,因此後續國產貨源到貨或將有限,下游逢低接貨需求下,庫存有望維持去庫,疊加現貨大貼水,貿易商仍將表現逢低收貨註冊倉單需求,因此下週升水或將企穩回升。

圖3:滬銅升貼水

數據來源:SMM

國內市場電解銅現貨庫存39.61萬噸,較13日降3.19萬噸,較17日降0.77萬噸;本週上海市場庫存繼續表現小幅下降,主因銅價窄幅震盪,下游仍維持逢低採購需求,加之部分進口銅到貨流入,庫存亦下降並不明顯。廣東市場庫存下降較多,主因市場到貨有所減少,倉庫入庫不多,因此庫存連續下降。本週上海、廣東兩地保稅區電解銅現貨庫存累計9.43萬噸,較13日降0.45萬噸,較17日降0.10萬噸;保稅區庫存表現小幅下降,周內部分貨源清關進口,加之仍有貨源出口LME交倉,因此庫存小幅下降。

圖4:全球精煉銅顯性庫存(含保稅區)

數據來源:Wind

本週8mm精銅杆加工費皆有較大程度下調,其中以華東、華南市場跌幅最爲明顯;精銅杆市場周內訂單環比下滑,下游對價格接受度明顯降低;再生銅貨商捂貨待漲情緒增強,銅杆企業採購難度增大;精廢杆價差、對期銅倒扣貼水幅度周內運行平穩。後市來看,由於目前精銅杆端優勢顯現,市場採購偏好也開始轉變,但隨着精銅杆貿易活躍度逐步提升以及交易進程的推進,下游對精銅杆價格的接受度也有明顯降低,後續市場主流交易心態仍以謹慎觀望、逢低補貨爲主,訂單增長仍需一段時間反應。

圖5:精銅-廢銅價差

數據來源:SMM

貴金屬市場復盤

(一)貴金屬市場觀察

上週COMEX貴金屬價格震盪運行,COMEX金銀於2330-2370美元/盎司、30美元/盎司附近區間內運行。上週再次證明目前貴金屬錨定的是經濟增長的預期,週中初請失業金好於預期,貴金屬價格與美元同漲,而週五經濟增長預期消退,價格承壓回落。

(二)比價與波動率

上週,黃金錶現強於白銀,金銀比震盪回升;銅價表現弱於黃金,金銅比震盪上行;原油價格相對強勢,金油比隨之下行。

圖6:COMEX金/COMEX銀

數據來源:Wind

圖7:COMEX金/LME銅

數據來源:Wind

圖8:COMEX金/WTI原油

數據來源:Wind

黃金VIX於近期有所回落,前期伴隨地緣衝突加劇,黃金避險需求助推多頭資金的集中度增強,當前這一部分資金逐步退出。

圖9:黃金波動率

數據來源:Wind

近期人民幣匯率影響較前期有所減弱,上週黃金與白銀內外價差有所回落;黃金與白銀內外比價同樣下滑。

圖10:貴金屬內外價差

0

數據來源:Wind

圖11:黃金內外比價

1

數據來源:Wind

(三)庫存與持倉

庫存方面,上週COMEX黃金庫存爲1764.4萬盎司,環比下降約2萬盎司,COMEX白銀庫存約爲29639.9萬盎司,環比增加約762.7萬盎司;SHFE黃金庫存約爲8.04噸,環比基本持平,SHFE白銀庫存約爲686.6噸,環比減少約3.5噸。

圖12:COMEX貴金屬庫存

2

數據來源:Wind

圖13:SHFE貴金屬庫存

3

數據來源:Wind

持倉方面,SPDR黃金ETF持倉環比減少1.7噸至830噸,SLV白銀ETF持倉環比減少145噸至13190噸;上週COMEX黃金非商業總持倉爲35.3萬手,其中非商業淨多持倉減少685手至27.9萬手,空頭持倉減少2004手至7.5萬手;非商業多頭持倉佔優,比例較上週下降至53.6%附近,非商業空頭持倉佔比回落至14.4%左右。

圖14:COMEX黃金持倉

4

數據來源:Wind

圖15:COMEX黃金持倉佔比

5

數據來源:Wind

圖16:COMEX白銀持倉

6

數據來源:Wind

圖17:COMEX白銀持倉佔比

7

數據來源:Wind

市場前瞻

目前國內基本消化了此前宏觀數據的走弱等問題,但是也並沒有獲得新的上行驅動,目前來看說國內開啓補庫還爲之過早,而微觀層面的消費情況在上週也並不樂觀,去庫情況在上週有重新走弱的跡象,如果缺乏國內實體買盤的支撐,銅價未必能在當前平台站穩。

本週宏觀數據較少,缺乏新的增量信息的指引,預計黃金價格可能仍然按照此前的邏輯運行,短期也很難跌破2300美金/盎司的平台支撐。

關注及風險提示

美國GDP,初請失業金,歐洲右傾趨勢等。