中銀國際證券股份有限公司李小民,宋環翔近期對蘭生股份進行研究併發布了研究報告《上海國資內展龍頭,內生外延齊發展》,本報告對蘭生股份給出增持評級,當前股價爲8.02元。

蘭生股份(600826)

蘭生股份作爲國內會展龍頭企業,背靠上海國資委,資源稟賦優越,業務生態完備,存量業務增速穩健;同時公司通過外生內延持續貢獻業績增量,提升數字化能力提升效能。首次覆蓋,給予增持評級。

支撐評級的要點

蘭生股份:背靠上海國資委,重組聚焦會展業務。公司自20年完成資產重組之後,正式轉型爲以會展爲主業的上市公司。背靠上海國資委,股東資源雄厚,助力公司構建會展全產業鏈。重組後公司的展覽組織業務迅速發展,業務結構不斷優化。23年公司的會展賽館業務齊發力,各項業務迎來全面復甦,實現歸母淨利潤1.99億元,已趕超疫前19年的業績。

會展行業:市場頗具增長潛力,疫後資源向頭部集中。國內會展需求旺盛,展館展能位居世界第一,政府機構佔據行業主導地位,疫後行業加速出清,頭部企業有望受益。當前各級政府對於會展行業支持力度較高,同時跨境便利度提升有望加速海內外的經貿往來,帶動企業辦展參展。

公司優勢:業務生態完備,存量資源優越。1)掌握全產業鏈資源。公司的主業涵蓋展覽組織、展館運營、會議活動賽事和會展服務,各業務環節相互賦能。旗下優質IP衆多,4個展會經UFI認證,“上馬”爲國內首個世界田聯白金馬拉松賽事,國際影響力高。2)依託上海的資源與區位優勢。藉助大股東資源,公司獲得了稀缺展館資源上海世博展覽館的運營權,出租率名列前茅;以上海爲大本營,也充分享受了會展經濟高地優勢。

未來看點:“會展中國”拓市場,“數字會展”提效能。1)存量展會異地擴張。工博會、廣印展等成熟展會已實現異地擴張,同時也在採取國際合作的模式拓展海外市場。2)兼併收購持續推進。公司先後收購了CMM電子製造自動化&資源展與TOPS它博會,佈局電子和新型消費行業。目前公司在手資金充沛,世博館與會展基金可助力前期項目考察與孵化,後續外延擴張有望加速。3)升級數字化能力。公司從多維度構建“數字會展”管理體系,從展館運營、數字營銷等多項服務全方位賦能主業。

估值

公司坐擁會展行業全產業鏈資源,國資背景下資源稟賦突出,存量業務增長穩健;通過內生培育、外延收購持續貢獻業績增量,持續提升數字化能力有望提升效能。我們預計24-26年公司的歸母淨利潤爲3.03/3.40/3.86億元,對應P/E爲14.3/12.8/11.2倍。首次覆蓋,給予增持評級。

評級面臨的主要風險

宏觀經濟下行、外延擴張不及預期、金融資產公允價值變動風險。

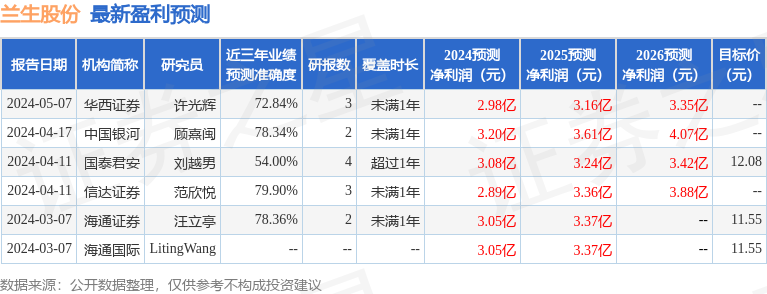

證券之星數據中心根據近三年發佈的研報數據計算,信達證券範欣悅研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.9%,其預測2024年度歸屬淨利潤爲盈利2.89億,根據現價換算的預測PE爲14.58。

最新盈利預測明細如下:

該股最近90天內共有4家機構給出評級,買入評級3家,增持評級1家。

以上內容由證券之星根據公開信息整理,由算法生成(網信算備310104345710301240019號),與本站立場無關,如數據存在問題請聯繫我們。本文爲數據整理,不對您構成任何投資建議,投資有風險,請謹慎決策。