來源:華爾街見聞

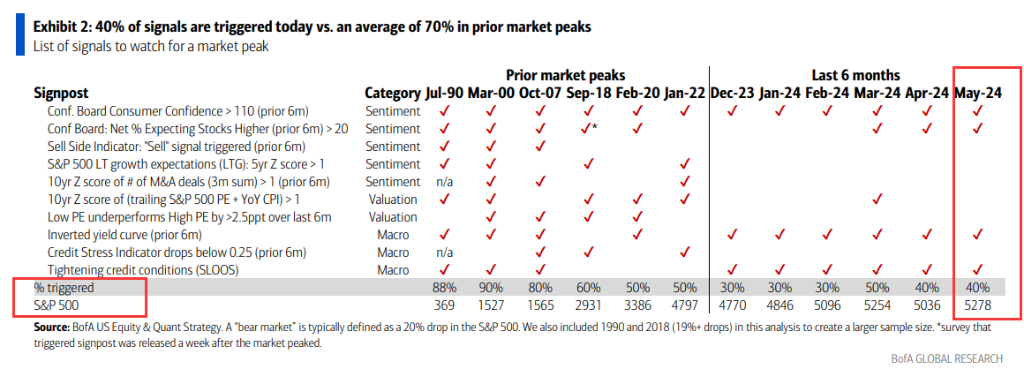

牛轉熊的紅燈逐漸亮起。美銀美林總結十大股市見頂指標,當前指標觸發進度條已達40%,平均達70%時牛市見頂。

隔夜,在美股明星科技股的帶領下,標普500指數又雙叒創新高了。作爲樂觀派一方,高盛再度上調標普500指數的年底目標價,最高看漲至6300點。

與華爾街看漲呼聲相悖,美銀美林警示美股或將見頂,在其觀察的十大見頂預測指標中,“紅燈”已經亮起40%。

這十大指標涵蓋“樂觀情緒”、“市場估值”、“宏觀經濟”、“信貸收縮”等方面。

標普500指數見頂的“紅燈”已亮起

6月14日,美銀美林分析師Savita Subramanian等在研報中表示,當下標普500指數不斷突破前高、波動率指數(VIX)持續走低、信貸息差收緊的跡象,讓人回想起暴風雨前的平靜。

在美銀美林的數據庫中,有10大指標往往出現在美股見頂之前,截至2024年5月,標普500指數位於5278點之際,4個指標已經被觸發。見頂信號進度條40%,平均達70%時牛市見頂。

十大指標具體表現:

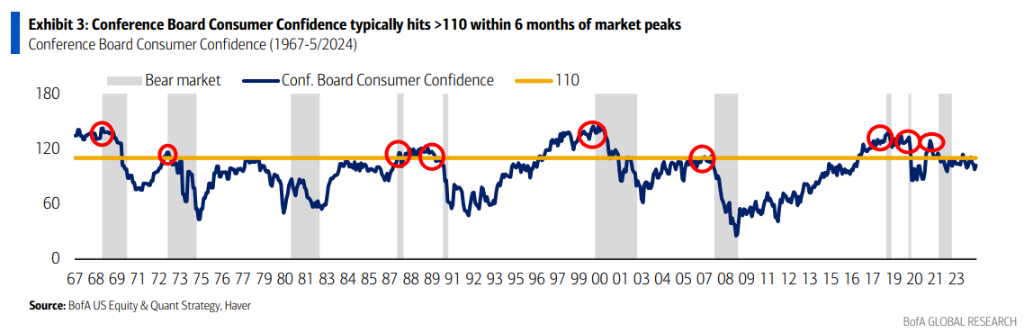

1、消費者信心指數。股市見頂前的6個月內,世界大型企業聯合會 (The Conference Board)的消費者信心指數通常會達到110以上。2024年1月該數值達到111,指標被觸發。下圖數據顯示,該指數達到110以上後,市場將會牛轉熊。

2、股市淨看漲率。根據世界大型企業聯合會的調查,淨看漲率高於20%的情況通常發生在市場見頂前的6個月。目前,48%的消費者預計未來12個月價格會上漲,25%的消費者預計價格會下跌,淨看漲率爲23%,該指標被觸發。

3、賣方指標。美銀美林賣方指標(SSI)跟蹤華爾街策略師對股票的平均推薦配置。該行表示,當華爾街極度看跌時,這是一個看漲的信號,反之亦然。在過去六次熊市中的三次熊市,賣方指標在股市見頂的前六個月內發出了“賣出”信號。當前賣方指標位於“中性”區域,大致介於“買入”和“賣出”信號之間,因此該指標沒有觸發。

4、長期增長預期。與賣方指標類似,賣方基本面分析師對標準普爾500指數成分股的長期增長(LTG)預期往往與隨後的回報呈負相關。當預期較高時,股市更有可能令人失望,反之亦然。在此前的6次市場峯值中,有4次標普500指數的長期收益預期比其5年平均水平高出1個標準差以上。最近一年多來,預期收益率一直在上升,但仍然很低(僅比1年平均水平高出0.2個標準差)。該指標未被觸發。

5、併購活動增加情況。熊市前,併購交易數量往往穩步攀升。在市場見頂前的6個月內,併購交易數量(300萬筆)比10年平均水平高出1個標準差以上。併購活動在過去12個月有所增加,但遠低於門檻。因此該指標未被觸發。

6、市場估值,高市盈率+高CPI。估值和CPI基本上呈反比關係,較高的通脹往往會壓低估值。標普500指數通常在市盈率和CPI之和比10年平均水平高出至少一個標準差後見頂。目前的跟蹤市盈率爲24,CPI爲3.3%(總和= 27),比平均水平高出0.9個標準差,略低於指標閾值。

7、業績:昂貴的股票vs便宜的股票。牛市中,低市盈率股票的表現通常優於高市盈率的股票。然而,在市場見頂之前,往往會出現相反的情況,高市盈率股票重新走高。過去7次市場見頂前,有5次低市盈率的股票表現比高市盈率的股票差了至少2.5%。不過當前該指標並未被觸發。

8、宏觀經濟-收益率曲線的斜率。收益率曲線倒掛(長期利率低於短期利率)表明增長預期減弱。在之前的8次熊市前,有5次收益率曲線在過去6個月內出現了倒掛。自2022年7月以來,收益率曲線一直出現倒掛,這是有記錄以來持續時間最長的倒掛。該指標被觸發。

9、信貸壓力指標(CSI)。這一指標往往在股市見頂前急劇下降。在過去5次市場牛轉熊前,該指標有3次跌破0.25。目前該指標未被觸發,數值爲0.39。

10、信貸緊縮指標。根據“高級信貸員意見調查”的數據,銀行通常會在市場見頂之前開始收緊貸款標準。截至今年第一季度,16%的銀行收緊了信貸,這一指標目前已被觸發。

高盛追加標普500指數年底目標價

與美銀美林的謹慎相比,高盛分析師對標普500指數的看法更爲樂觀。

上週五(6月14日),David Kostin領導的高盛策略師團隊在一份報告中表示,由於“低於平均水平的負面盈利修正和更高的公允價值市盈率”,目前預計在基準情境下,標普500指數2024年將漲至5600點,高於此前預計的5200點,再創歷史新高。高盛已於今年2月和2023年12月上調了標普500指數的年底目標價。

目前,高盛的觀點與BMO資本市場公司的Brian Belski的觀點一致,Brian Belski在5月份將其對標普500指數的目標價上調至5600點,成爲當時華爾街最樂觀的多頭之一。

不過,高盛交易主管也指出,美股續創新高都靠科技股,但市場的風險在消費端。高盛表示,雖然美股一直在創新高,但美國經濟增長預期過於樂觀,其中最容易忽略的是中低端消費者的財務惡化及消費下降。雖然通脹正在緩解,但物價水平對消費者仍然具有挑戰性。

編輯/tolk