FX168財經報社(亞太)訊 貴金屬專家、Ahead of the Herd作者Richard Mills表示,市場即將進入下一個銅超級週期。他表示,儘管價格已達到過去五年來的最高水平,但仍有觀點認爲,銅和其他大宗商品從未如此被低估。一旦聯儲局開始降息,美元就會走弱,整個大宗商品市場就會走強。

密歇根大學和康奈爾大學的新研究清楚地表明,該行業未能開採新礦的程度。研究人員發現,銅礦開採速度無法跟上美國目前的政策指導方針,即從化石燃料發電和運輸向電動汽車和可再生能源的轉變。

(來源:GoldSeek)

舉例而言,《通貨膨脹削減法案》要求到2035年100%的新車必須是電動汽車。

“一輛普通的本田雅閣需要大約40磅的銅,同樣的電池電動本田雅閣需要近200磅的銅。陸上風力渦輪機需要大約10噸的銅,而在海上風力渦輪機中,這個數量可能會增加一倍以上,”在國際能源論壇(IEF)發表論文的合著者亞當·西蒙(Adam Simon)說。

他說道:“我們在論文中表明,所需的銅量對於礦業公司來說基本上是不可能生產的。”

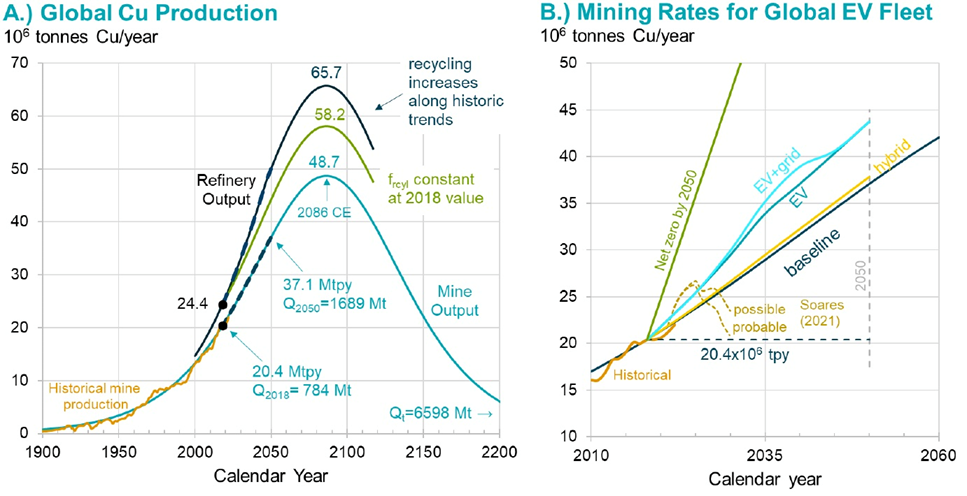

究竟有多麼不可能?研究人員發現,2018年至2050年間,世界需要開採的銅將比2018年人類歷史上開採的銅多115%。這將滿足市場目前的銅需求,並在不考慮綠色能源轉型的情況下支持發展中國家。

要使全球汽車實現電氣化,需要投入55%以上的新礦。未來32年內,必須新建35至195個大型銅礦,每年最多新建6個。換句話說,這是不可能的。在美國和加拿大等監管嚴格的環境中,從頭開始建造一個礦可能需要長達20年的時間。

(來源:International Energy Forum)

(來源:International Energy Forum)

西蒙建議,不要完全實現美國汽車的電氣化,而是專注於製造混合動力汽車,因爲混合動力汽車所需的銅比電動汽車少得多,分別爲29公斤和60公斤。

研究發現,採用這種方式不需要對電網進行重大改進,而且對減少二氧化碳排放的影響幾乎一樣大。此外,找到製造混合動力汽車所需銅的可能性比電動汽車大得多。

由於巴拿馬政府關閉巴拿馬銅礦以及秘魯Las Bambas銅礦發生罷工,去年近60萬噸銅供應未能流入市場。

英美資源集團表示,由於洛斯布朗塞斯(Los Bronces)礦山的礦石品位下降和物流問題,其2024年智利產量將令人失望,預計產量將在210000至270000噸之間。智利的銅產量因該國乾旱北部的長期乾旱而受到打擊,Codelco在2023年的產量是25年來最低的。智利4月份的銅產量創一年多以來的最低水平,這對世界上最大的銅生產國來說令人擔憂。礦山產量比3月份下降了6.7%,比2023年4月下降了1.5%。

向清潔能源轉型的目標是消除空氣污染,銅是推動這一轉型所需的最重要金屬之一,但環境問題往往會阻礙新礦的開採。

Sprott報告指出:“銅礦開採商面臨着與土地使用、污染控制和保護相關的嚴格環境法規,這些法規可能會推遲新項目。”

巴隆週刊(Barron’s) 在最近的一篇文章中指出,美國《國家環境政策法案》使大型採礦和能源基礎設施項目的許可程序變得難以駕馭。儘管美國總統拜登政府和國會領導人正試圖改革許可程序,但美媒指出,這對在新的一到兩年期限實施之前進入許可程序的採礦項目沒有幫助。這包括亞利桑那州的Resolution銅礦、Rhyolite Ridge鋰硼項目和Stibnite金礦項目。

5月份銅價上漲至每磅5.20美元的歷史新高,儘管近期有所回落,但由於投機者押注即將出現短缺,今年迄今銅價已上漲13%。

聯儲局上週將利率凍結在目前的5.25-5.5%水平,並表示年底前可能只會降息一次,而不是兩次。

5月份通脹率3.6%較4月份3.4%下降了0.2個百分點,但仍遠低於聯儲局2%的目標。

據黃金和銅多頭彼得·希夫(Peter Schiff)稱, 高通脹和供應短缺,加上電動汽車需求增加、可再生能源技術的蓬勃發展以及人工智能(AI)泡沫,即使在沒有投機資金大量湧入的情況下,價格仍持續上漲。

希夫認爲,即使不切實際的“淨零”目標被下調至更現實的數字,需求仍將存在,當前的供應緊縮和通脹壓力仍將持續存在。

爲了避免銀行業和商業房地產危機,聯儲局將不得不在某個時候降息。這將引發新一輪通脹擴張,因爲聯儲局忽視了其政策所造成的壓力。

Richard總結時稱,對於銅來說,以上所有因素都意味着一件事,即價格上漲。

“我們已經提到過,巴拿馬銅礦(Cobre Panama)的關閉、秘魯的大規模罷工,以及智利的產量未能達到預期,這些都導致了人們對供應的擔憂,”他指出。“正如我們在4月份所報道的,根據該公司自己的預測,Codelco的所有4個大型項目均已被推遲數年,面臨總計數十億美元的成本超支,並且遭遇事故和運營問題,同時未能實現所承諾的產量提升。”

人們還對非洲第二大銅生產國贊比亞感到擔憂,該國的乾旱條件導致水壩水位降低,引發電力危機,威脅到該國計劃中的銅礦擴張計劃。

艾芬豪礦業報告稱 ,全球最新的大型銅礦,即剛果民主共和國的卡莫阿-卡庫拉(Kamoa-Kakula)季產量下降了6.5%。

銅精礦市場的緊張局面反映在加工和精煉費用從每噸90美元以上,暴跌至每噸10美元以下。這一大幅降價迫使中國冶煉廠考慮減產10%,而中國冶煉廠約佔全球精煉銅產量的50%。 與此同時,銅的需求持續增加。

儘管價格已達到過去五年來的最高水平,但一些人認爲,銅和其他大宗商品的價格從未被如此低估。

Richard展望時強調:“我們可以肯定的是,所有大宗商品的前景都取決於美元。一旦聯儲局開始降息,美元就會走弱,整個大宗商品市場就會走強。”

從歷史上看,投資初級公司一直是利用金屬價格上漲的一個好方法。

小型銅礦擁有世界未來的礦山,它們幫助大型銅礦公司補充其運營礦山中不斷耗盡的礦石,從而幫助克服市場所知、即將到來的銅供應短缺。