With a price-to-earnings (or "P/E") ratio of 34.9x Lam Research Corporation (NASDAQ:LRCX) may be sending very bearish signals at the moment, given that almost half of all companies in the United States have P/E ratios under 16x and even P/E's lower than 9x are not unusual. Nonetheless, we'd need to dig a little deeper to determine if there is a rational basis for the highly elevated P/E.

Recent times haven't been advantageous for Lam Research as its earnings have been falling quicker than most other companies. One possibility is that the P/E is high because investors think the company will turn things around completely and accelerate past most others in the market. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

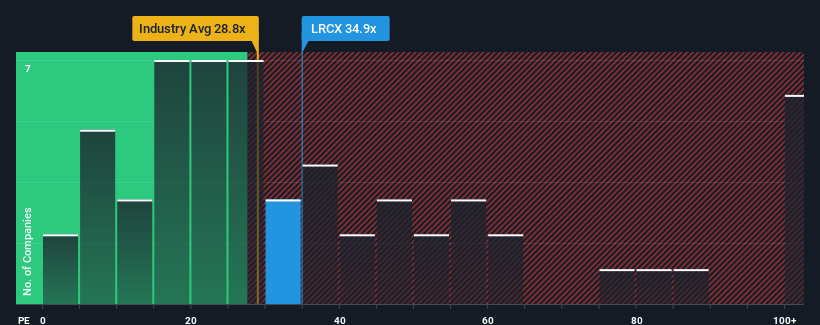

NasdaqGS:LRCX Price to Earnings Ratio vs Industry June 10th 2024 Keen to find out how analysts think Lam Research's future stacks up against the industry? In that case, our free report is a great place to start.

Does Growth Match The High P/E?

Lam Research's P/E ratio would be typical for a company that's expected to deliver very strong growth, and importantly, perform much better than the market.

Taking a look back first, the company's earnings per share growth last year wasn't something to get excited about as it posted a disappointing decline of 24%. That put a dampener on the good run it was having over the longer-term as its three-year EPS growth is still a noteworthy 15% in total. Accordingly, while they would have preferred to keep the run going, shareholders would be roughly satisfied with the medium-term rates of earnings growth.

Looking ahead now, EPS is anticipated to climb by 22% per year during the coming three years according to the analysts following the company. With the market only predicted to deliver 9.9% per year, the company is positioned for a stronger earnings result.

In light of this, it's understandable that Lam Research's P/E sits above the majority of other companies. It seems most investors are expecting this strong future growth and are willing to pay more for the stock.

The Bottom Line On Lam Research's P/E

It's argued the price-to-earnings ratio is an inferior measure of value within certain industries, but it can be a powerful business sentiment indicator.

As we suspected, our examination of Lam Research's analyst forecasts revealed that its superior earnings outlook is contributing to its high P/E. At this stage investors feel the potential for a deterioration in earnings isn't great enough to justify a lower P/E ratio. Unless these conditions change, they will continue to provide strong support to the share price.

A lot of potential risks can sit within a company's balance sheet. You can assess many of the main risks through our free balance sheet analysis for Lam Research with six simple checks.

Of course, you might also be able to find a better stock than Lam Research. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

目前,Lam Research Corporation(NASDAQ:LRCX)的市盈率(或“P / E”)爲34.9倍,幾乎半數美國公司的市盈率低於16倍,甚至低於9倍的市盈率並不罕見,這可能表明公司正在發出非常悲觀的信號。儘管如此,我們需要深入挖掘,以確定高架P / E的合理性基礎。