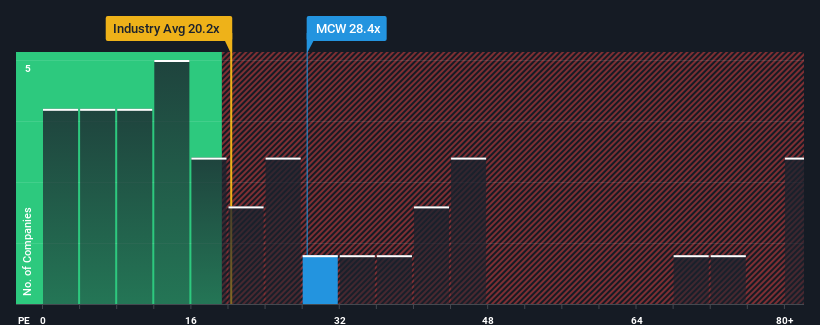

With a price-to-earnings (or "P/E") ratio of 28.4x Mister Car Wash, Inc. (NYSE:MCW) may be sending very bearish signals at the moment, given that almost half of all companies in the United States have P/E ratios under 16x and even P/E's lower than 9x are not unusual. Although, it's not wise to just take the P/E at face value as there may be an explanation why it's so lofty.

Mister Car Wash has been struggling lately as its earnings have declined faster than most other companies. It might be that many expect the dismal earnings performance to recover substantially, which has kept the P/E from collapsing. You'd really hope so, otherwise you're paying a pretty hefty price for no particular reason.

NYSE:MCW Price to Earnings Ratio vs Industry June 10th 2024 Keen to find out how analysts think Mister Car Wash's future stacks up against the industry? In that case, our free report is a great place to start.

Does Growth Match The High P/E?

There's an inherent assumption that a company should far outperform the market for P/E ratios like Mister Car Wash's to be considered reasonable.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 25%. This means it has also seen a slide in earnings over the longer-term as EPS is down 19% in total over the last three years. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

Shifting to the future, estimates from the analysts covering the company suggest earnings should grow by 17% per year over the next three years. That's shaping up to be materially higher than the 9.9% per year growth forecast for the broader market.

In light of this, it's understandable that Mister Car Wash's P/E sits above the majority of other companies. Apparently shareholders aren't keen to offload something that is potentially eyeing a more prosperous future.

What We Can Learn From Mister Car Wash's P/E?

We'd say the price-to-earnings ratio's power isn't primarily as a valuation instrument but rather to gauge current investor sentiment and future expectations.

As we suspected, our examination of Mister Car Wash's analyst forecasts revealed that its superior earnings outlook is contributing to its high P/E. Right now shareholders are comfortable with the P/E as they are quite confident future earnings aren't under threat. Unless these conditions change, they will continue to provide strong support to the share price.

There are also other vital risk factors to consider and we've discovered 2 warning signs for Mister Car Wash (1 is concerning!) that you should be aware of before investing here.

You might be able to find a better investment than Mister Car Wash. If you want a selection of possible candidates, check out this free list of interesting companies that trade on a low P/E (but have proven they can grow earnings).

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

紐交所的Mister Car Wash, Inc. (NYSE:MCW)的市盈率高達28.4倍,這可能是非常消極的信號,因爲近一半的美國公司的市盈率低於16倍,甚至低於9倍的市盈率也並不罕見。雖然,在不真正了解財務報表的情況下單純看市盈率可能不明智,因爲其高昂的原因可能有很多解釋。

近期Mister Car Wash的盈利下滑比大多數公司都快。很多人可能期望其不景氣的盈利表現有所好轉,這就是維持市盈率不崩的原因所在。否則,你將爲沒有明顯原因而支付相當昂貴的代價。

紐交所:MCW股價與行業比較 2024年6月10日想知道分析師對Mister Car Wash未來的看法如何,以及它與同行業各公司的比較嗎?在這種情況下,我們的免費報告是一個很好的起點。

增長是否符合高市盈率?

存在一個固有的假設,即一家公司應該遠遠超過市場表現,市盈率像Mister Car Wash這樣才被視爲合理。

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 25%. This means it has also seen a slide in earnings over the longer-term as EPS is down 19% in total over the last three years. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

If we review the last year of earnings, dishearteningly the company's profits fell to the tune of 25%. This means it has also seen a slide in earnings over the longer-term as EPS is down 19% in total over the last three years. Accordingly, shareholders would have felt downbeat about the medium-term rates of earnings growth.

如果我們回顧過去一年的收益,令人沮喪的是,該公司的利潤下降了25%。這意味着它的收益也在較長時間內下滑,因爲過去三年的每股收益總體下降了19%。因此,股東對中期的盈利增長率感到沮喪。

如果我們回顧過去一年的收益,令人沮喪的是,該公司的利潤下降了25%。這意味着它的收益也在較長時間內下滑,因爲過去三年的每股收益總體下降了19%。因此,股東對中期的盈利增長率感到沮喪。