三大美股指小幅收跌,但盘中均曾转涨,全周累涨;英伟达反弹失利,两连跌;苹果重磅大会前涨超1%;散户“带头大哥”直播后游戏驿站跌幅仍扩大。中概股指跌近2%,两连跌,大全新能源、B站跌超5%。

美国就业报告后,美债收益率升超10个基点;一度逼近两月低谷的美元指数直线拉升,创逾一周新高;离岸人民币盘中跌180点失守7.26。比特币盘中上逼7.2万关口跌超3000美元。

黄金盘中跌超3%创逾两年最大跌幅,白银跌超6%,纽铜跌超4%至逾六周新低,伦锌跌近5%创逾一年半最大跌幅,伦镍一周跌8.5%。原油小幅转跌,连跌三周,美国天然气全周反弹近13%。

周五公布的重磅美国非农就业报告显示,就业和薪资增长均强于预期:5月美国非农就业新增人数27.2万,较共识预期多增9.2万,平均时薪同比增长4.1%,未如预期企稳4月的3.9%,环比超预期加快增长0.4%,而失业率意外未企稳4月,两年多来首次升至4.0%。

评论称,这是一份对货币宽松不友好的报告,它体现的劳动力市场强劲可能导致通胀上行压力顽固不化、强化美联储对降息的谨慎态度,因此联储可能未来数月保持高利率不变。前Pimco CEO Mohamed El-Erian评论称,报告关上了7月降息的大门。

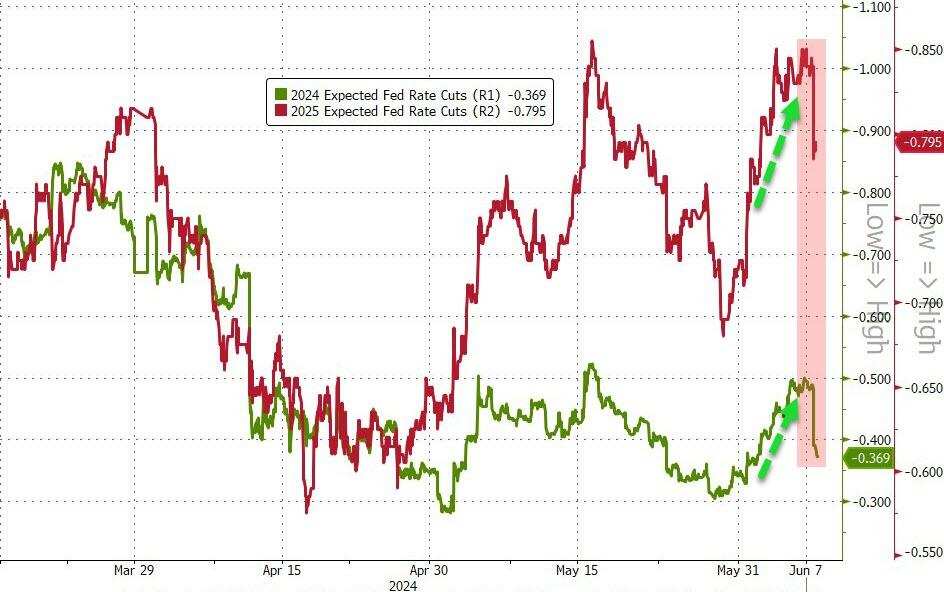

就业报告重挫本周稍早重燃的今年降息预期。报告公布前,衍生品合约定价充分预计11月会降息,报告公布后,交易者预计11月降息概率降至约80%,且预计的今年内合计降息幅度由报告前的47个基点降至约37个基点。

周五非农就业报告公布后,市场预计的美联储今年降息幅度降至约37个基点,明年降幅不足80个基点

周五非农就业报告公布后,市场预计的美联储今年降息幅度降至约37个基点,明年降幅不足80个基点就业报告公布后,美国国债价格跳水,基准十年期美债收益率和对利率前景更敏感的两年期美债收益率均盘中升超10个基点;日内稍早曾逼近两个月来低谷的美元指数直线拉升,冲上一周多来高位;美股低开;贵金属金银和铜等工业金属均加速猛跌,纽约期金和现货黄金盘中均跌超3%,创两年多最大跌幅,期银跌超6%,期铜跌超4%。

不过,美股盘中跌势缓和。包括盘初跌超2%的英伟达在内,七家科技巨头盘中均曾转涨,唯一收涨的苹果在下周一聚焦AI的全球开发者大会WWDC召开前、被曝光iOS 18多种AI功能后涨超1%。英伟达全周两位数大涨,助力上周回落的美股指全线反弹。而披露可能最多出售7500万股的游戏驿站盘中暴跌超40%,抹平周四传出美股散户“带头大哥”Keith Gill时隔三年重启YouTube直播消息后的大部分涨幅,即使Gill开播后也未收窄跌幅。

相比金属,国际原油在大宗商品中跌势有限,盘中多次转涨。美联储降息预期受创影响油需前景,而油服公司贝克休斯数据显示本周美国活跃油气钻台数降至近两年半新低,加之周四沙特能源大臣暗示,上周末OPEC+达成的产量协议可能调整、可能撤销增产计划,部分抵消油价下行压力。全周原油仍继续累跌,主要受到OPEC+协议显示沙特等八国将自10月起逐步撤销自愿减产打击,公布协议后首个交易日本周一油价大跌。黄金等金属本周也累跌。除了就业报告引发降息前景担忧,有评论称,中国5月黄金储备止步18个月连升,也是周五黄金的利空消息。

三大美股指盘中均曾转涨 英伟达反弹失利两连跌 “带头大哥”直播后游戏驿站跌幅仍扩大

三大美国股指集体低开,盘中均曾转涨。道琼斯工业平均指数盘初曾跌超130点、跌逾0.3%,开盘约半小时后转涨并保持涨势,早盘刷新日高时日内涨近220点、涨近0.6%,午盘曾转跌。标普500指数盘初曾跌0.4%,开盘不到一小时后抹平跌幅,纳斯达克综合指数盘初曾跌近0.5%,开盘一个多小时后曾转涨,午盘刷新日高时,和标普分别涨。

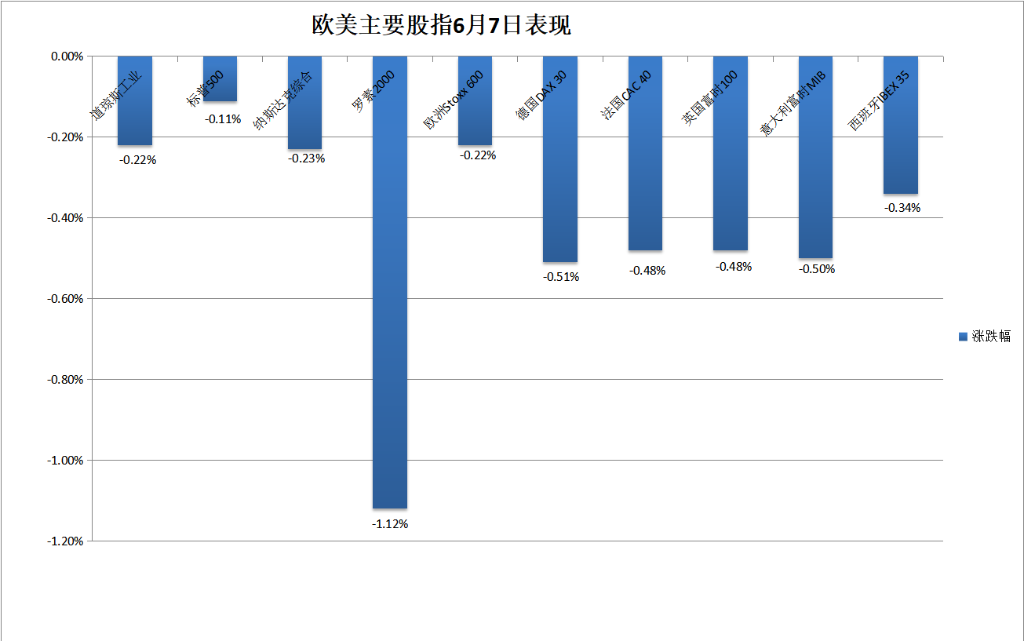

尾盘三大指数均跌,最终集体收跌。标普收跌0.11%,报5346.99点,纳指收跌0.23%,报17133.13点,均继续跌离周三所创收盘纪录高位。连涨三日至5月24日以来收盘高位的道指收跌87.18点,跌幅0.22%,报38798.99点。

价值股为主的小盘股指罗素2000收跌1.12%,连跌两日且两日跑输大盘,刷新周二所创的5月2日以来收盘低位。科技股为重的纳斯达克100指数收跌0.11%,相关ETF Invesco QQQ Trust Series 1(QQQ)收跌0.09%,衡量纳斯达克100指数中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收跌0.03%,均在连涨三日创收盘历史新高后连跌两日,后者本周累涨3.78%。

周五三大美股指小幅收跌,小盘股指跌超1%、两日跑输大盘

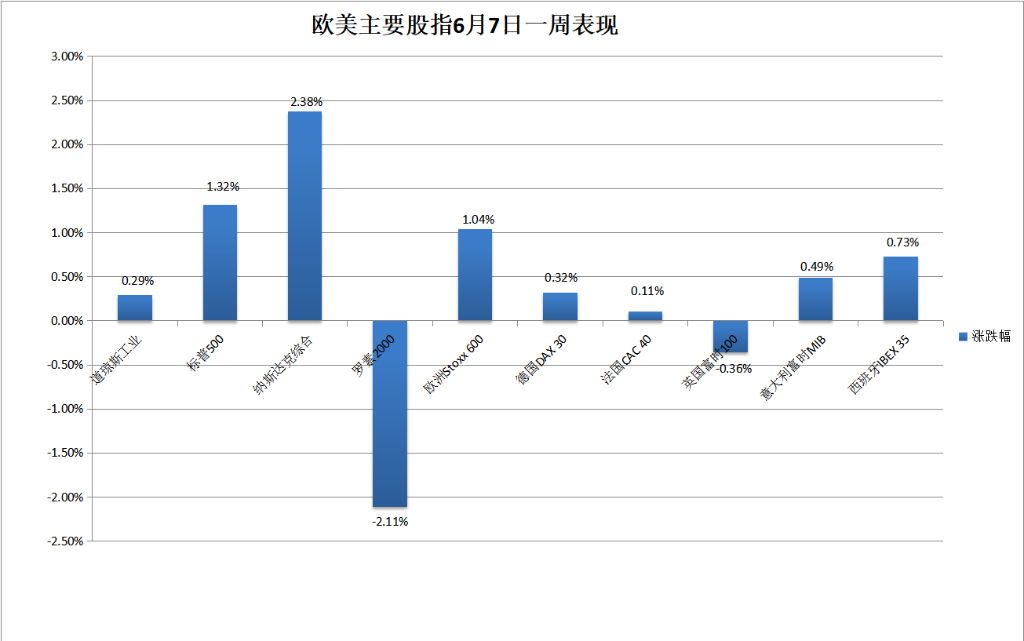

周五三大美股指小幅收跌,小盘股指跌超1%、两日跑输大盘本周主要美股指集体反弹,标普累涨1.32%,纳指涨2.38%,纳斯达克100涨2.5%,均为最近七周内第六周累涨;连跌两周的道指累涨0.29%。而上周微幅累涨的罗素2000回落,累跌2.11%。

![本周三大美股指均累涨,纳指表现最佳,而小盘股指累跌超2%]() 本周三大美股指均累涨,纳指表现最佳,而小盘股指累跌超2%

本周三大美股指均累涨,纳指表现最佳,而小盘股指累跌超2%道指成份股中,周五医疗健康巨头Unitedhealth跌超2%领跌,沃尔玛跌近2%,家得宝和麦当劳跌超1%;而3M涨超2%,Travelers、苹果、摩根大通、IBM和英特尔均涨超1%。标普500各大板块中,周五仅四个收涨,金融涨近0.4%,苹果所在的IT涨0.2%,医疗和工业涨0.1%,收跌的七个板块中,利率处于高位打击的房产和公用事业分别跌近0.9%和1.1%,金属大跌拖累的材料跌约1%。

本周共六个板块累涨,IT涨逾3.8%,医疗涨近2%,通信服务涨逾1.7%,非必需消费品涨1.5%,必需消费品涨近0.5%;四个累跌的板块中,公用事业跌近4%,能源跌近3.5%,材料跌2%,工业跌近1%,金融跌近0.5%,房产跌逾0.2%。

包括微软、苹果、英伟达、谷歌母公司Alphabet、亚马逊、Facebook母公司Meta、特斯拉在内,科技巨头“七姐妹”盘中均曾转涨,但大多收跌。连涨两日的特斯拉盘初曾跌1.1%,早盘转涨近0.8%后午盘转跌,曾跌1.3%,收跌近0.3%,本周累跌逾0.3%,连续两周小幅下跌。

FAANMG六大科技股中,连涨三日至5月29日以来高位的微软盘中转涨后曾涨0.4%,仍收跌近0.3%;连涨五日至5月21日以来高位的Alphabet盘中多次转跌,收跌近1.4%;连涨三日至5月15日以来高位的亚马逊盘初跌近0.9%后盘中曾转涨0.7%,收跌近0.4%;Meta盘中转涨后午盘曾涨1%,尾盘转跌后收跌近0.2%,在周三反弹至4月23日以来高位后连跌两日;奈飞盘初转跌后收跌近1.1%,继续跌离周三反弹近3%所创的一周来高位;而苹果盘初短线转跌,收涨逾1.2%,在周四终结八连涨后反弹至2023年12月19日以来收盘高位。

本周这六只科技股大多累涨,Meta涨近5.5%,亚马逊涨超4%,苹果和微软涨超2%,Alphabet涨超1%,而奈飞跌不足0.1%。

芯片股盘中涨跌交替,费城半导体指数和半导体行业ETF SOXX盘初曾跌近0.7%,早盘和午盘几度转涨,均收跌约0.3%,在周三反弹至收盘历史新后连跌两日,本周分别累涨3.2%和近2.6%。芯片股中,英伟达盘初曾跌近2.5%,午盘曾小幅转涨,最终收跌不足0.1%,继续跌离周三连续第三日所创的收盘纪录高位,本周仍累涨10.3%;收盘时,宣布CEO离职的Semtech(SMTC)跌17.9%,英特尔和台积电美股涨超1%,AMD、美光科技涨近0.7%,博通涨近0.4%。

![包括英伟达在内的科技七巨头本周总体累涨,在上周回落后反弹,最近七周内第六周累涨,本周涨幅为七周最大]() 包括英伟达在内的科技七巨头本周总体累涨,在上周回落后反弹,最近七周内第六周累涨,本周涨幅为七周最大

包括英伟达在内的科技七巨头本周总体累涨,在上周回落后反弹,最近七周内第六周累涨,本周涨幅为七周最大AI概念股多数下跌。AI和机器人类股ETF Glb X Robotics & Afl Intelligence ETF(BOTZ)。收盘时,SoundHound.ai(SOUN)跌近4%,戴尔(DELL)跌3%,Palantir(PLTR)跌2%,超微电脑(SMCI)、Astera Labs(ALAB)跌超1%,而BigBear.ai(BBAI)涨5.9%,甲骨文(ORCL)涨近2%,C3.ai(AI)涨0.2%。

热门中概股总体下跌,跑输大盘。纳斯达克金龙中国指数(HXC)总体低开低走,午盘跌近2%,收跌逾1.7%,连跌两日、刷新周一所创的5月1日以来收盘低位,本周累跌逾1.6%。中概ETF KWEB和CQQQ均收跌约2.9%。造车新势力中,收盘时小鹏汽车跌逾2.5%,蔚来汽车、极氪跌超1%,而理想汽车涨超1%。其他个股中,大全新能源、B站跌超5%,晶科能源跌超4%,腾讯粉单跌超3%,阿里巴巴跌2%,百度跌近2%,京东跌超1%,而拼多多微涨,网易收平。

波动较大的个股中,周四收涨47.5%的游戏驿站(GME)开盘跌19%,盘初短线跳涨时曾涨3.1%,转跌后早盘曾跌超30%,午盘Keith Gill直播开播后跌幅扩大,曾跌近44%;第三财季盈利和收入低于预期的滑雪场运营商Vail Resorts(MTN)收跌10.3%;尽管第一财季业绩优于预期,电子签名公司DocuSign(DOCU)仍收跌4.7%而一季度亏损低于预期、营收高于预期的Planet Labs(PL)收涨约11%;其血液病治疗药物Rytelo获美国监管方FDA批准、较分析师预期时间更早获批后,生物制药公司Geron(GERN)收涨约18%。

美国就业报告后,连涨两日的泛欧股指保持跌势。欧洲斯托克600指数跌落周四刷新的5月15日以来收盘高位。连续两日齐涨的四大欧元区经济体和英国的股指周五总体回落。

斯托克600各板块中,对利率敏感的房产收跌近3%领跌,成分股中,被摩根士丹利下调评级的德国上市Vonovia大跌7.2%;而医疗板块收涨近0.5%,丹麦上市的欧洲最高市值药企诺和诺德涨1.1%,自身和丹麦股指均继续收创历史新高;科技板块涨近0.4%,荷兰上市的欧洲最高市值科技股ASML收涨近0.2%,与荷兰股指均连续三日收创历史新高。

本周斯托克600指数累涨约1%,在连跌两周后反弹。各国股指大多累涨,连跌三周的德股和法股以及上周大涨持平的意股反弹,西班牙股指连涨两周,而英股连跌四周。

各板块中,上周跌近3.5%领跌的科技本周强劲反弹,累涨超6%领涨,ASML全周大涨10.1%,医疗板块本周涨超3%,诺和诺德累涨6.1%;而原油等商品累跌拖累的资源股所在板块跌幅居前,油气和矿业股所在的基础资源板块分别累跌3.1%和2.9%,房产板块因周五大跌而全周累跌1.8%。

就业报告后 美债收益率升超10个基点 十年期收益率仍全周回落

美国10年期基准国债收益率在非农就业报告公布前刷新日低,报告公布后迅速升破4.40%,美股盘初曾升至4.43%上方,日内升近15个基点,远离周四下破4.28%而连续两日刷新的4月1日以来低位,美股开盘后升幅略有收窄,仍处4.40%上方,到债市尾盘时约为4.43%,日内升逾14个基点 ,在连降五日后连升两日,本周累计降约7个基点,在连升两周后回落。

![本周纳指走高之际,十年期美债却价格下跌、收益率攀升]() 本周纳指走高之际,十年期美债却价格下跌、收益率攀升

本周纳指走高之际,十年期美债却价格下跌、收益率攀升对利率前景更敏感的2年期美债收益率在亚市早盘刷新日低,就业报告后迅速升破4.80%,美股午盘升幅扩大,尾盘升至4.88%上方,远离周四下破4.72%而连续四日刷新的4月美国CPI公布次日5月16日以来低位,到债市尾盘时约为4.89%,在周四大致收平后日内升约17个基点,最近八个交易日首度攀升,因周五拉升,本周收益率得以累计升约2个基点,在上周回落后反弹。

![本周各期限美债收益率总体下行,长债的收益率降幅居首]() 本周各期限美债收益率总体下行,长债的收益率降幅居首

本周各期限美债收益率总体下行,长债的收益率降幅居首就业报告后 美元指数直线拉升至逾一周新高 比特币盘中上逼7.2万关口跌超3000美元

追踪美元兑欧元等六种主要货币一篮子汇价的ICE美元指数(DXY)周五盘中曾多次小幅转跌,欧市盘初曾跌破104.00,极度逼近周二刷新的4月9日以来低位,美国非农就业报告后迅速拉升,美股早盘曾涨破104.90后午盘曾逼近104.95,刷新5月30日以来高位,日内涨逾0.8%。

到周五汇市尾盘,美元指数处于104.90上方报,在周四回落后日内涨0.8%,在上周回落后本周累涨约0.2%;追踪美元兑其他十种货币汇率的彭博美元现货指数日内涨0.8%,连涨两日,处于5月1日以来同时段高位,本周累涨近0.9%,连涨两周。

![彭博美元现货指数收盘升至一个月来高位]() 彭博美元现货指数收盘升至一个月来高位

彭博美元现货指数收盘升至一个月来高位非美货币中,美国就业而报告后,欧元兑美元和英镑兑美元均跳水,欧元美股午盘下测1.0800,刷新5月30日以来低位,日内跌0.8%,英镑美股早盘曾跌破1.2720,刷新本周一以来低位,日内跌近0.6%;周四反弹的日元盘中转跌,美元兑日元在美国就业报告后迅速转涨,美股早盘曾涨破157.00,回到周一盘中水平,脱离周二跌破154.60至154.55刷新的5月16日以来低位,日内涨超0.9%;

离岸人民币(CNH)兑美元在美国就业报告公布前刷新日高至7.2474,报告公布后跳水转跌,美股早盘刷新日低至7.2654,较日高回落180点,未能靠近周二涨破7.24后所创的5月21日以来盘中高位。北京时间6月8日4点59分,离岸人民币兑美元报7.2631元,较周四纽约尾盘跌38点,本周微幅累跌1点,未能扭转上周回落的跌势。

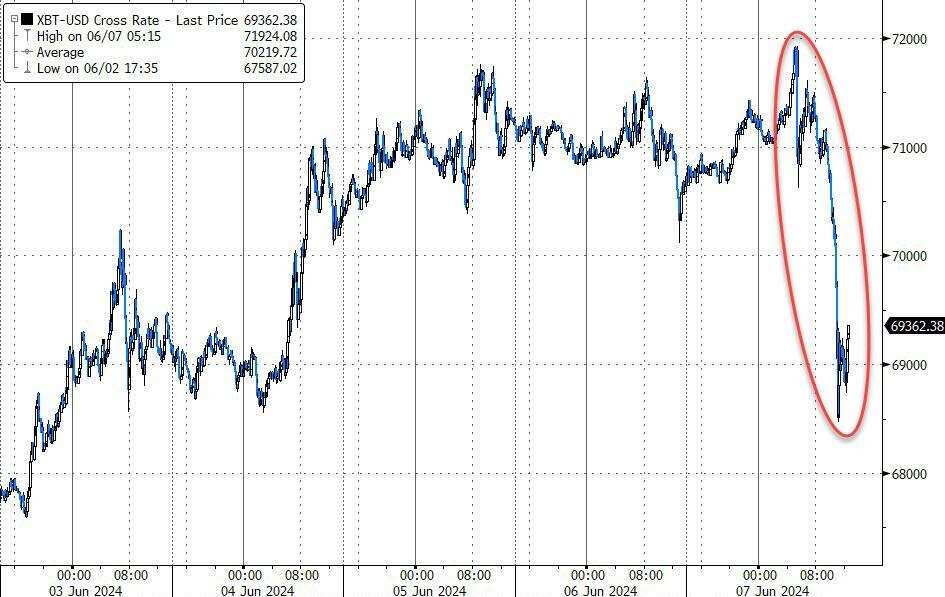

比特币(BTC)在欧股盘中曾涨破7.19万美元,刷新5月20日以来高位,美国就业报告公布后震荡下行,美股盘中加速下跌,午盘跌破7万美元后一度跌至6.85万美元左右,较日高跌超3000美元、跌近你5%,美股收盘时略高于6.9万美元,最近24小时跌近2%,最近七日涨超2%。市值仅次于比特币的第二大加密货币以太坊(ETH)在美股午盘曾跌破3620美元、部分平台下测3600美元,刷新5月21日以来低位,较欧股盘中的日内高位跌去6%左右,美股收盘时处于3680美元下方,最近24小时跌近3%,最近七日跌超2%。

![比特币盘中上测7.2万美元关口后一度跌超3000美元,后再6.9万美元一线找到支撑]() 比特币盘中上测7.2万美元关口后一度跌超3000美元,后再6.9万美元一线找到支撑

比特币盘中上测7.2万美元关口后一度跌超3000美元,后再6.9万美元一线找到支撑伦锌跌近5% 纽铜跌超4% 黄金创逾两年最大跌幅 白银跌超6%

伦敦基本金属期货周五均在周四反弹后回落,至少收跌近2%。领跌的伦锌收跌逾4.9%,创2022年10月以来最大跌幅,并创4月上旬以来新低,和伦锡、伦镍均最近七个交易日内第六日下跌。伦铜收跌3.8%,周四刚收复1万美元关口,就收盘跌破9800美元,跌至4月下旬以来低位。伦镍跌2.7%至4月中以来低位。伦铝跌至5月中以来低位。伦锡回吐周四近3%的多数涨幅,逼近周三所创的5月初以来低位。

因周五下跌,本周基本金属集体累跌。伦镍跌约8.5%,和跌逾6.8%的伦锌、跌4.8%的伦锡均连跌三周,伦铜和伦铝跌近2.8%,分别连跌三周和两周,伦铅跌超3%,连跌两周。

连涨两日的纽约期铜大幅回落,盘中刷新日低时跌破4.4470美元,日内跌近5%,最终COMEX 7月期铜收跌近4.2%,报4.4835美元/磅,刷新4月24日以来低位,本周累跌近2.6%,连跌三周。

美国就业报告后,黄金加速下跌,美股尾盘时,现货黄金跌破2290美元,刷新一个月来低位,日内跌逾3.7%,创2022年3月以来最大盘中跌幅。纽约黄金期货到美股收盘后下逼2304美元,日内跌约3.6%。

![现货黄金盘中跌超3%至一个月来低位]() 现货黄金盘中跌超3%至一个月来低位

现货黄金盘中跌超3%至一个月来低位到美股午盘期金收盘,连涨两日至5月22日以来两周高位的COMEX 8月黄金期货收跌近2.8%,创2022年4月22日以来主力合约最大收盘跌幅,报2325美元/盎司,刷新5月8日以来收盘低位,本周累跌近0.9%,在上周反弹后回落。

纽约期银在美股收盘后刷新日低至29.22美元,日内跌逾6.8%。美股午盘收盘时,COMEX 7月白银期货收跌逾6.1%,报29.44美元/盎司,刷新5月14日以来收盘低位,本周累跌近3.9%,连跌三周。

原油小幅转跌 连跌三周 美国天然气全周反弹近13%

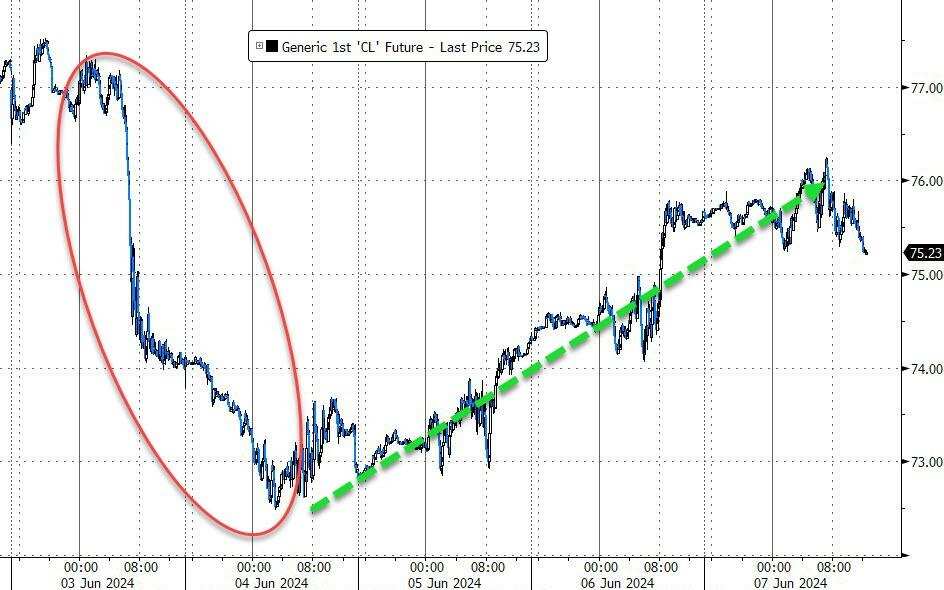

国际原油期货周五盘中多次转跌,欧市盘初刷新日低时,美国WTI原油逼近75.20美元,日内跌近0.5%,布伦特原油接近79.30美元,日内跌近0.7%,美股早盘刷新日高时,美油涨破76.20美元,日内涨逾0.9%,布油接近80.40美元,日内涨逾0.6%,此后不止一次均转跌。

最终,连续两日反弹的原油小幅收跌,未能继续脱离周二连跌五日刷新的2月初以来收盘低位。WTI 7月原油期货收跌0.02美元,跌幅超过0.02%,报75.53美元/桶;布伦特8月原油期货收跌0.25美元,跌幅超过0.31%,报79.62美元/桶。

本周美油累跌约1.9%,布油累跌逾1.8%,均连跌三周,布油最近六周内第五周下跌。巴以冲突爆发以来35周内,美油第20周累跌,布油第17周累跌。本周原油累跌主要源于周一大跌,当日跌超3%,创1月8日沙特超预期下调销往亚洲官方原油售价以来的最大日跌幅。

![美国WTI原油本周连续第三周累跌,但周三起有所反弹,收窄本周内部分跌幅]() 美国WTI原油本周连续第三周累跌,但周三起有所反弹,收窄本周内部分跌幅

美国WTI原油本周连续第三周累跌,但周三起有所反弹,收窄本周内部分跌幅美国汽油和天然气期货涨跌不一。周一跌至两个多月来低位后连续三日反弹的NYMEX 7月汽油期货收跌逾0.6%,报2.3826美元/加仑,本周累跌约1.4%,连跌三周;NYMEX 7月天然气期货收涨3.44%,报2.9180美元/百万英热单位,连涨三日,刷新5月23日以来高位,在连跌两周后本周累涨约12.8%。

编辑/emily

三大美股指小幅收跌,但盤中均曾轉漲,全周累漲;英偉達反彈失利,兩連跌;蘋果重磅大會前漲超1%;散戶“帶頭大哥”直播後遊戲驛站跌幅仍擴大。中概股指跌近2%,兩連跌,大全新能源、B站跌超5%。

美國就業報告後,美債收益率升超10個點子;一度逼近兩月低谷的美元指數直線拉升,創逾一週新高;離岸人民幣盤中跌180點失守7.26。比特幣盤中上逼7.2萬關口跌超3000美元。

黃金盤中跌超3%創逾兩年最大跌幅,白銀跌超6%,紐銅跌超4%至逾六週新低,倫鋅跌近5%創逾一年半最大跌幅,倫鎳一週跌8.5%。原油小幅轉跌,連跌三週,美國天然氣全周反彈近13%。

週五公佈的重磅美國非農就業報告顯示,就業和薪資增長均強於預期:5月美國非農就業新增人數27.2萬,較共識預期多增9.2萬,平均時薪同比增長4.1%,未如預期企穩4月的3.9%,環比超預期加快增長0.4%,而失業率意外未企穩4月,兩年多來首次升至4.0%。

評論稱,這是一份對貨幣寬鬆不友好的報告,它體現的勞動力市場強勁可能導致通脹上行壓力頑固不化、強化聯儲局對降息的謹慎態度,因此聯儲可能未來數月保持高利率不變。前Pimco CEO Mohamed El-Erian評論稱,報告關上了7月降息的大門。

就業報告重挫本週稍早重燃的今年降息預期。報告公佈前,衍生品合約定價充分預計11月會降息,報告公佈後,交易者預計11月降息概率降至約80%,且預計的今年內合計降息幅度由報告前的47個點子降至約37個點子。

週五非農就業報告公佈後,市場預計的聯儲局今年降息幅度降至約37個點子,明年降幅不足80個點子 就業報告公佈後,美國國債價格跳水,基準十年期美債收益率和對利率前景更敏感的兩年期美債收益率均盤中升超10個點子;日內稍早曾逼近兩個月來低谷的美元指數直線拉升,衝上一週多來高位;美股低開;貴金屬金銀和銅等工業金屬均加速猛跌,紐約期金和現貨黃金盤中均跌超3%,創兩年多最大跌幅,期銀跌超6%,期銅跌超4%。

不過,美股盤中跌勢緩和。包括盤初跌超2%的英偉達在內,七家科技巨頭盤中均曾轉漲,唯一收漲的蘋果在下週一聚焦AI的全球開發者大會WWDC召開前、被曝光iOS 18多種AI功能後漲超1%。英偉達全周兩位數大漲,助力上週回落的美股指全線反彈。而披露可能最多出售7500萬股的遊戲驛站盤中暴跌超40%,抹平週四傳出美股散戶“帶頭大哥”Keith Gill時隔三年重啓YouTube直播消息後的大部分漲幅,即使Gill開播後也未收窄跌幅。

相比金屬,國際原油在大宗商品中跌勢有限,盤中多次轉漲。聯儲局降息預期受創影響油需前景,而油服公司貝克休斯數據顯示本週美國活躍油氣鑽臺數降至近兩年半新低,加之週四沙特能源大臣暗示,上週末OPEC+達成的產量協議可能調整、可能撤銷增產計劃,部分抵消油價下行壓力。全周原油仍繼續累跌,主要受到OPEC+協議顯示沙特等八國將自10月起逐步撤銷自願減產打擊,公佈協議後首個交易日本週一油價大跌。黃金等金屬本週也累跌。除了就業報告引發降息前景擔憂,有評論稱,中國5月黃金儲備止步18個月連升,也是週五黃金的利空消息。

三大美股指盤中均曾轉漲 英偉達反彈失利兩連跌 “帶頭大哥”直播後遊戲驛站跌幅仍擴大

三大美國股指集體低開,盤中均曾轉漲。道瓊斯工業平均指數盤初曾跌超130點、跌逾0.3%,開盤約半小時後轉漲並保持漲勢,早盤刷新日高時日內漲近220點、漲近0.6%,午盤曾轉跌。標普500指數盤初曾跌0.4%,開盤不到一小時後抹平跌幅,納斯達克綜合指數盤初曾跌近0.5%,開盤一個多小時後曾轉漲,午盤刷新日高時,和標普分別漲。

尾盤三大指數均跌,最終集體收跌。標普收跌0.11%,報5346.99點,納指收跌0.23%,報17133.13點,均繼續跌離週三所創收盤紀錄高位。連漲三日至5月24日以來收盤高位的道指收跌87.18點,跌幅0.22%,報38798.99點。

價值股爲主的小盤股指羅素2000收跌1.12%,連跌兩日且兩日跑輸大盤,刷新週二所創的5月2日以來收盤低位。科技股爲重的納斯達克100指數收跌0.11%,相關ETF Invesco QQQ Trust Series 1(QQQ)收跌0.09%,衡量納斯達克100指數中科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收跌0.03%,均在連漲三日創收盤歷史新高後連跌兩日,後者本週累漲3.78%。

週五三大美股指小幅收跌,小盤股指跌超1%、兩日跑輸大盤 本週主要美股指集體反彈,標普累漲1.32%,納指漲2.38%,納斯達克100漲2.5%,均爲最近七週內第六週累漲;連跌兩週的道指累漲0.29%。而上週微幅累漲的羅素2000回落,累跌2.11%。

![本週三大美股指均累漲,納指表現最佳,而小盤股指累跌超2%]() 本週三大美股指均累漲,納指表現最佳,而小盤股指累跌超2%

本週三大美股指均累漲,納指表現最佳,而小盤股指累跌超2%道指成份股中,週五醫療健康巨頭Unitedhealth跌超2%領跌,沃爾瑪跌近2%,家得寶和麥當勞跌超1%;而3M漲超2%,Travelers、蘋果、摩根大通、IBM和英特爾均漲超1%。標普500各大板塊中,週五僅四個收漲,金融漲近0.4%,蘋果所在的IT漲0.2%,醫療和工業漲0.1%,收跌的七個板塊中,利率處於高位打擊的房產和公用事業分別跌近0.9%和1.1%,金屬大跌拖累的材料跌約1%。

本週共六個板塊累漲,IT漲逾3.8%,醫療漲近2%,通信服務漲逾1.7%,非必需消費品漲1.5%,必需消費品漲近0.5%;四個累跌的板塊中,公用事業跌近4%,能源跌近3.5%,材料跌2%,工業跌近1%,金融跌近0.5%,房產跌逾0.2%。

包括微軟、蘋果、英偉達、谷歌母公司Alphabet、亞馬遜、Facebook母公司Meta、特斯拉在內,科技巨頭“七姐妹”盤中均曾轉漲,但大多收跌。連漲兩日的特斯拉盤初曾跌1.1%,早盤轉漲近0.8%後午盤轉跌,曾跌1.3%,收跌近0.3%,本週累跌逾0.3%,連續兩週小幅下跌。

FAANMG六大科技股中,連漲三日至5月29日以來高位的微軟盤中轉漲後曾漲0.4%,仍收跌近0.3%;連漲五日至5月21日以來高位的Alphabet盤中多次轉跌,收跌近1.4%;連漲三日至5月15日以來高位的亞馬遜盤初跌近0.9%後盤中曾轉漲0.7%,收跌近0.4%;Meta盤中轉漲後午盤曾漲1%,尾盤轉跌後收跌近0.2%,在週三反彈至4月23日以來高位後連跌兩日;奈飛盤初轉跌後收跌近1.1%,繼續跌離週三反彈近3%所創的一週來高位;而蘋果盤初短線轉跌,收漲逾1.2%,在週四終結八連漲後反彈至2023年12月19日以來收盤高位。

本週這六隻科技股大多累漲,Meta漲近5.5%,亞馬遜漲超4%,蘋果和微軟漲超2%,Alphabet漲超1%,而奈飛跌不足0.1%。

芯片股盤中漲跌交替,費城半導體指數和半導體行業ETF SOXX盤初曾跌近0.7%,早盤和午盤幾度轉漲,均收跌約0.3%,在週三反彈至收盤歷史新後連跌兩日,本週分別累漲3.2%和近2.6%。芯片股中,英偉達盤初曾跌近2.5%,午盤曾小幅轉漲,最終收跌不足0.1%,繼續跌離週三連續第三日所創的收盤紀錄高位,本週仍累漲10.3%;收盤時,宣佈CEO離職的Semtech(SMTC)跌17.9%,英特爾和台積電美股漲超1%,AMD、美光科技漲近0.7%,博通漲近0.4%。

![包括英偉達在內的科技七巨頭本週總體累漲,在上週回落後反彈,最近七週內第六週累漲,本週漲幅爲七週最大]() 包括英偉達在內的科技七巨頭本週總體累漲,在上週回落後反彈,最近七週內第六週累漲,本週漲幅爲七週最大

包括英偉達在內的科技七巨頭本週總體累漲,在上週回落後反彈,最近七週內第六週累漲,本週漲幅爲七週最大AI概念股多數下跌。AI和機器人類股ETF Glb X Robotics & Afl Intelligence ETF(BOTZ)。收盤時,SoundHound.ai(SOUN)跌近4%,戴爾(DELL)跌3%,Palantir(PLTR)跌2%,超微電腦(SMCI)、Astera Labs(ALAB)跌超1%,而BigBear.ai(BBAI)漲5.9%,甲骨文(ORCL)漲近2%,C3.ai(AI)漲0.2%。

熱門中概股總體下跌,跑輸大盤。納斯達克金龍中國指數(HXC)總體低開低走,午盤跌近2%,收跌逾1.7%,連跌兩日、刷新週一所創的5月1日以來收盤低位,本週累跌逾1.6%。中概ETF KWEB和CQQQ均收跌約2.9%。造車新勢力中,收盤時小鵬汽車跌逾2.5%,蔚來汽車、極氪跌超1%,而理想汽車漲超1%。其他個股中,大全新能源、B站跌超5%,晶科能源跌超4%,騰訊粉單跌超3%,阿里巴巴跌2%,百度跌近2%,京東跌超1%,而拼多多微漲,網易收平。

波動較大的個股中,週四收漲47.5%的遊戲驛站(GME)開盤跌19%,盤初短線跳漲時曾漲3.1%,轉跌後早盤曾跌超30%,午盤Keith Gill直播開播後跌幅擴大,曾跌近44%;第三財季盈利和收入低於預期的滑雪場運營商Vail Resorts(MTN)收跌10.3%;儘管第一財季業績優於預期,電子簽名公司DocuSign(DOCU)仍收跌4.7%而一季度虧損低於預期、營收高於預期的Planet Labs(PL)收漲約11%;其血液病治療藥物Rytelo獲美國監管方FDA批准、較分析師預期時間更早獲批後,生物製藥公司Geron(GERN)收漲約18%。

美國就業報告後,連漲兩日的泛歐股指保持跌勢。歐洲斯托克600指數跌落週四刷新的5月15日以來收盤高位。連續兩日齊漲的四大歐元區經濟體和英國的股指週五總體回落。

斯托克600各板塊中,對利率敏感的房產收跌近3%領跌,成分股中,被摩根士丹利下調評級的德國上市Vonovia大跌7.2%;而醫療板塊收漲近0.5%,丹麥上市的歐洲最高市值藥企諾和諾德漲1.1%,自身和丹麥股指均繼續收創歷史新高;科技板塊漲近0.4%,荷蘭上市的歐洲最高市值科技股ASML收漲近0.2%,與荷蘭股指均連續三日收創歷史新高。

本週斯托克600指數累漲約1%,在連跌兩週後反彈。各國股指大多累漲,連跌三週的德股和法股以及上週大漲持平的意股反彈,西班牙股指連漲兩週,而英股連跌四周。

各板塊中,上週跌近3.5%領跌的科技本週強勁反彈,累漲超6%領漲,ASML全周大漲10.1%,醫療板塊本週漲超3%,諾和諾德累漲6.1%;而原油等商品累跌拖累的資源股所在板塊跌幅居前,油氣和礦業股所在的基礎資源板塊分別累跌3.1%和2.9%,房產板塊因週五大跌而全周累跌1.8%。

就業報告後 美債收益率升超10個點子 十年期收益率仍全週迴落

美國10年期基準國債收益率在非農就業報告公佈前刷新日低,報告公佈後迅速升破4.40%,美股盤初曾升至4.43%上方,日內升近15個點子,遠離週四下破4.28%而連續兩日刷新的4月1日以來低位,美股開盤後升幅略有收窄,仍處4.40%上方,到債市尾盤時約爲4.43%,日內升逾14個點子 ,在連降五日後連升兩日,本週累計降約7個點子,在連升兩週後回落。

![本週納指走高之際,十年期美債卻價格下跌、收益率攀升]() 本週納指走高之際,十年期美債卻價格下跌、收益率攀升

本週納指走高之際,十年期美債卻價格下跌、收益率攀升對利率前景更敏感的2年期美債收益率在亞市早盤刷新日低,就業報告後迅速升破4.80%,美股午盤升幅擴大,尾盤升至4.88%上方,遠離週四下破4.72%而連續四日刷新的4月美國CPI公佈次日5月16日以來低位,到債市尾盤時約爲4.89%,在週四大致收平後日內升約17個點子,最近八個交易日首度攀升,因週五拉升,本週收益率得以累計升約2個點子,在上週回落後反彈。

![本週各期限美債收益率總體下行,長債的收益率降幅居首]() 本週各期限美債收益率總體下行,長債的收益率降幅居首

本週各期限美債收益率總體下行,長債的收益率降幅居首就業報告後 美元指數直線拉升至逾一週新高 比特幣盤中上逼7.2萬關口跌超3000美元

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)週五盤中曾多次小幅轉跌,歐市盤初曾跌破104.00,極度逼近週二刷新的4月9日以來低位,美國非農就業報告後迅速拉升,美股早盤曾漲破104.90後午盤曾逼近104.95,刷新5月30日以來高位,日內漲逾0.8%。

到週五匯市尾盤,美元指數處於104.90上方報,在週四回落後日內漲0.8%,在上週回落後本週累漲約0.2%;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數日內漲0.8%,連漲兩日,處於5月1日以來同時段高位,本週累漲近0.9%,連漲兩週。

![彭博美元現貨指數收盤升至一個月來高位]() 彭博美元現貨指數收盤升至一個月來高位

彭博美元現貨指數收盤升至一個月來高位非美貨幣中,美國就業而報告後,歐元兌美元和英鎊兌美元均跳水,歐元美股午盤下測1.0800,刷新5月30日以來低位,日內跌0.8%,英鎊美股早盤曾跌破1.2720,刷新本週一以來低位,日內跌近0.6%;週四反彈的日元盤中轉跌,美元兌日元在美國就業報告後迅速轉漲,美股早盤曾漲破157.00,回到週一盤中水平,脫離週二跌破154.60至154.55刷新的5月16日以來低位,日內漲超0.9%;

離岸人民幣(CNH)兌美元在美國就業報告公佈前刷新日高至7.2474,報告公佈後跳水轉跌,美股早盤刷新日低至7.2654,較日高回落180點,未能靠近週二漲破7.24後所創的5月21日以來盤中高位。北京時間6月8日4點59分,離岸人民幣兌美元報7.2631元,較週四紐約尾盤跌38點,本週微幅累跌1點,未能扭轉上週回落的跌勢。

比特幣(BTC)在歐股盤中曾漲破7.19萬美元,刷新5月20日以來高位,美國就業報告公佈後震盪下行,美股盤中加速下跌,午盤跌破7萬美元后一度跌至6.85萬美元左右,較日高跌超3000美元、跌近你5%,美股收盤時略高於6.9萬美元,最近24小時跌近2%,最近七日漲超2%。市值僅次於比特幣的第二大加密貨幣以太坊(ETH)在美股午盤曾跌破3620美元、部分平台下測3600美元,刷新5月21日以來低位,較歐股盤中的日內高位跌去6%左右,美股收盤時處於3680美元下方,最近24小時跌近3%,最近七日跌超2%。

![比特幣盤中上測7.2萬美元關口後一度跌超3000美元,後再6.9萬美元一線找到支撐]() 比特幣盤中上測7.2萬美元關口後一度跌超3000美元,後再6.9萬美元一線找到支撐

比特幣盤中上測7.2萬美元關口後一度跌超3000美元,後再6.9萬美元一線找到支撐倫鋅跌近5% 紐銅跌超4% 黃金創逾兩年最大跌幅 白銀跌超6%

倫敦基本金屬期貨週五均在週四反彈後回落,至少收跌近2%。領跌的倫鋅收跌逾4.9%,創2022年10月以來最大跌幅,並創4月上旬以來新低,和倫錫、倫鎳均最近七個交易日內第六日下跌。倫銅收跌3.8%,週四剛收復1萬美元關口,就收盤跌破9800美元,跌至4月下旬以來低位。倫鎳跌2.7%至4月中以來低位。倫鋁跌至5月中以來低位。倫錫回吐週四近3%的多數漲幅,逼近週三所創的5月初以來低位。

因週五下跌,本週基本金屬集體累跌。倫鎳跌約8.5%,和跌逾6.8%的倫鋅、跌4.8%的倫錫均連跌三週,倫銅和倫鋁跌近2.8%,分別連跌三週和兩週,倫鉛跌超3%,連跌兩週。

連漲兩日的紐約期銅大幅回落,盤中刷新日低時跌破4.4470美元,日內跌近5%,最終COMEX 7月期銅收跌近4.2%,報4.4835美元/磅,刷新4月24日以來低位,本週累跌近2.6%,連跌三週。

美國就業報告後,黃金加速下跌,美股尾盤時,現貨黃金跌破2290美元,刷新一個月來低位,日內跌逾3.7%,創2022年3月以來最大盤中跌幅。紐約黃金期貨到美股收盤後下逼2304美元,日內跌約3.6%。

![現貨黃金盤中跌超3%至一個月來低位]() 現貨黃金盤中跌超3%至一個月來低位

現貨黃金盤中跌超3%至一個月來低位到美股午盤期金收盤,連漲兩日至5月22日以來兩週高位的COMEX 8月黃金期貨收跌近2.8%,創2022年4月22日以來主力合約最大收盤跌幅,報2325美元/盎司,刷新5月8日以來收盤低位,本週累跌近0.9%,在上週反彈後回落。

紐約期銀在美股收盤後刷新日低至29.22美元,日內跌逾6.8%。美股午盤收盤時,COMEX 7月白銀期貨收跌逾6.1%,報29.44美元/盎司,刷新5月14日以來收盤低位,本週累跌近3.9%,連跌三週。

原油小幅轉跌 連跌三週 美國天然氣全周反彈近13%

國際原油期貨週五盤中多次轉跌,歐市盤初刷新日低時,美國WTI原油逼近75.20美元,日內跌近0.5%,布倫特原油接近79.30美元,日內跌近0.7%,美股早盤刷新日高時,美油漲破76.20美元,日內漲逾0.9%,布油接近80.40美元,日內漲逾0.6%,此後不止一次均轉跌。

最終,連續兩日反彈的原油小幅收跌,未能繼續脫離週二連跌五日刷新的2月初以來收盤低位。WTI 7月原油期貨收跌0.02美元,跌幅超過0.02%,報75.53美元/桶;布倫特8月原油期貨收跌0.25美元,跌幅超過0.31%,報79.62美元/桶。

本週美油累跌約1.9%,布油累跌逾1.8%,均連跌三週,布油最近六週內第五週下跌。巴以衝突爆發以來35周內,美油第20周累跌,布油第17周累跌。本週原油累跌主要源於週一大跌,當日跌超3%,創1月8日沙特超預期下調銷往亞洲官方原油售價以來的最大日跌幅。

![美國WTI原油本週連續第三週累跌,但週三起有所反彈,收窄本週內部分跌幅]() 美國WTI原油本週連續第三週累跌,但週三起有所反彈,收窄本週內部分跌幅

美國WTI原油本週連續第三週累跌,但週三起有所反彈,收窄本週內部分跌幅美國汽油和天然氣期貨漲跌不一。週一跌至兩個多月來低位後連續三日反彈的NYMEX 7月汽油期貨收跌逾0.6%,報2.3826美元/加侖,本週累跌約1.4%,連跌三週;NYMEX 7月天然氣期貨收漲3.44%,報2.9180美元/百萬英熱單位,連漲三日,刷新5月23日以來高位,在連跌兩週後本週累漲約12.8%。

編輯/emily