6月5日,辰奕智能(301578.SZ)收到深交所2023年業績問詢函。交易所要求公司對收入變動、毛利率變動、客戶集中度較高等問題進行進一步解釋。

6月5日,辰奕智能(301578.SZ)收到深交所2023年業績問詢函。交易所要求公司對收入變動、毛利率變動、客戶集中度較高等問題進行進一步解釋。

2023年12月,公司以48.94元/股的高發行價登陸創業板,並引起投資者的關注,尤其是客戶群中,還有小米、創維等明星企業,一度被冠以“智能硬件”生態鏈公司的光環。

鈦媒體APP注意到,公司在新三板掛牌時,淨利潤波動巨大,離創業板上市門檻有較大差距,但在IPO前卻出現遠超行業平均水平的大爆發。另外,雖然公司近幾年經營規模有所增長,但公司研發費用率明顯低於同行可比公司。

值得一提的是,本次問詢函發佈之後,公司股價在6月5日和6日分別下跌9.64%、9.44%,截至6月6日收盤,公司股價收報32.79元。

業績上演“變臉術”

2009年,公司在惠州成立,主要從事智能遙控器和智能產品的設計、研發、生產及銷售。2017年,公司掛牌新三板,此後又於2019年終止掛牌。

休整兩年之後,公司在2021年末遞交招股書,擬赴創業板上市。以過往業績來看,公司似乎很難達標創業板“連續兩年利潤爲正且累計淨利潤超過5000萬元”的上市標準。2014-2018年,公司淨利潤分別爲327萬元、116萬元、2004萬元、1469萬元、618萬元。

令人意外的是,在申報上市前一年(2020年)公司淨利潤突然爆發。2019-2022年,公司營收分別爲3.51億元、4.54億元、6.22億元、7.45億元;淨利潤分別爲0.21億元、0.61億元、0.67億元、0.89億元。另外,公司對前五大客戶的銷售額也大幅提升。2016—2018年,公司對前五大客戶的銷售佔比不超過38%,2019年後每年保持在50%左右。從時間上來看,公司業績突增似乎爲IPO而來。

對於業績突增,公司表示,一方面,2020年以來,“宅經濟”迅猛發展,海外家電行業明顯向好。另一方面,國內市場受益於2017年開始的房地產大繁榮週期。

不過,鈦媒體APP卻發現公司業績變動情況異於同行企業。

作爲配套部件供應商,公司經營情況與下游家電市場行業的景氣度息息相關。2022年上半年中國彩電市場全渠道零售量規模爲1672萬臺,同比下滑6.2%;零售額規模爲531億元,同比下滑10.5%。同時,2019-2021年全球彩電出貨量總體呈下降趨勢,2021年出貨量爲214.5萬臺,創下六年來新低。

同時,智能電視領域的增速也在放緩,2021年甚至達到負增長。2013年我國智能電視銷量爲2387萬臺,同比增長48.26%,此後增速呈總體下降趨勢。2019-2021年,我國電視機銷量增長分別爲6.17%、2.77%和-6.71%。

在行業“寒氣”的侵襲下,公司的同行企業業績也均出現下滑。迪富電子與超然科技2022年上半年分別實現淨利潤191.37萬元和-34.6萬元,同比下降46.30%和173.68%。如此背景之下,公司業務爲何能做到不降反增?

而今,2023年公司營收7.2億元,同比下降3.31%;淨利潤9062萬元,同比增長2.23%。對此,深交所要求公司說明收入變化的主要原因及合理性。

毛利率長期領先同行

公司的商業模式主要爲ODM。2019-2022年上半年(下稱“報告期”),公司ODM模式實現的銷售額分別爲3.17億元、4.34億元、5.86億元和3.48億元,佔比均90%以上。

通常來看,採用ODM模式的公司難以擁有高毛利率,但公司的毛利率卻能做到長期領先同行企業。報告期內,公司毛利率分別爲24.58%、25.47%、23.84%和23.2%,招股書中同行可比公司平均值分別爲21.97%、23.05%、24.27%和22.06%。對此,公司解釋稱,其銷售規模比可比同行企業高,且持續獲得優質客戶,具有規模效應,高毛利率具有合理性。

然而,鈦媒體APP發現,規模大與高毛利率似乎不能畫等號。據了解,和而泰和拓邦股份是A股上市公司中智能控制器的行業龍頭,2019-2021年,和而泰家電控制器的營收分別爲17.4億元、29.81億元和39.48億元,毛利率分別爲14.61%、17.04%和16.02%;2020-2021年,拓邦股份的家電智能控制器的營收分別爲24.48億元和25.59億元,毛利率分別爲22.21%和19.55%。

2023年,公司毛利率爲27.2%,較2022年增長1.36個百分點。或是公司毛利率表現過於優秀,深交所要求說明公司毛利率變動趨勢是否與同行業可比公司一致。

一般來說,企業產品能獲得高於同行的毛利率,其研發能力與技術水平應該高人一籌。但公司的研發投入卻低於同行企業。報告期內,公司研發費用分別爲1506萬元、1367萬元、2137萬元和1309萬元,研發費用率分別爲4.29%、3.01%、3.43%和3.64%,招股書中同行可比公司的行業均值分別爲7.59%、6.17%、5.32%和6.12%。

從研發成果來看,公司專利情況也不樂觀。截至2022年6月30日,公司共擁有96項專利,僅有3項屬於發明專利,且2項爲受讓獲得,報告期內申請及取得發明專利數量更是爲0。同行企業迪富電子發明專利41項,超然科技發明專利9項,拓邦股發明專利472項,和而泰發明專利282項。

另外,公司公佈的九大核心技術或爲“通貨”。此前,市場質疑公司核心技術是否具有自主創新性,公司則表示,主要在通用技術上實現升級。這個回答是否意味着公司並不掌握核心技術。如此來看,公司的產品又如何具有高競爭力?

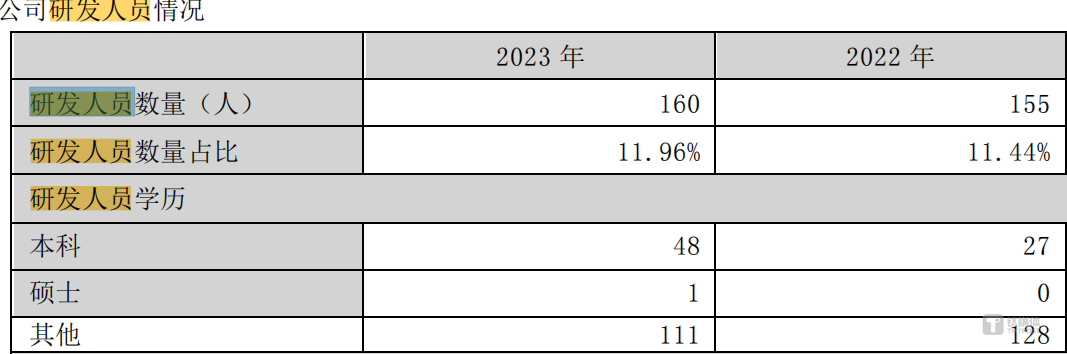

截至2023年底,公司擁有160名研發人員,其中碩士僅1人,本科48人,其他學歷111人。更爲關鍵的是,公司核心技術人員非常少,而且受教育程度一般。據招股書顯示,公司4名核心技術人員中3名爲本科學歷、1人爲大專學歷。

關聯方與實控人淵源頗深

2023年,公司向關聯方深圳盛思科教文化有限公司(下稱“盛思科教”)採購材料或設備183萬元,形成應付賬款135萬元;向盛思科教銷售貨物845萬元,形成應收賬款550萬元。對此,深交所要求公司說明關聯交易發生背景、原因及必要性、並覈查說明定價是否公允。

鈦媒體APP發現,盛思科教與公司實控人淵源頗深。盛思科教成立於2004年,主要從事STEAM創客教育產品業務。由余翀、胡衛清、餘燕妮共同出資,其中餘燕妮替餘翀代持股權,該代持已於2006年解除。需要說明的是,餘翀和胡衛清爲夫妻,而胡衛清爲公司實控人。

2014年12月,公司以1600萬元的價格從餘翀、胡衛清夫婦手中收購盛思科教合計100%股權。2020年12月,公司再度轉讓盛思科教100%股權,而受讓方爲餘翀,交易價格爲875.62萬元。可見,餘翀和胡衛清夫妻二人通過高賣低買盛思科教從公司獲利超700萬元。讓人疑惑的是,歷經六年發展,爲何盛思科教的整體估值幾乎腰斬?在申報上市前夕,公司卻將盛思科教整體出售,此舉是否存在將關聯方進行非關聯化處理的情況?

經過上述一系列調整後,雖然形式上公司與盛思科教已經成爲兩家彼此獨立的實體,但二者之間仍然存在密切的業務往來。資料顯示,公司與盛思科教在剝離後存在相互爲員工代繳社保,且公司存在向盛思科教承租相關車輛用於公司日常經營。

另外,盛思科教與公司在業務上也是互爲供應商。據了解,公司以市場價向盛思科教採購燒錄軟件、衝鋒舟等教育產品配件,而公司自主採購其他生產所需的標準化主料和輔料產品,開模、生產、組裝後出售給盛思科教。2019-2021年,盛思科教向公司分別採購貨物1144.89萬元、1199.77萬元、1168.06萬元,分別佔盛思科教當年採購總額的74.25%、78.87%、82.02%。

值得注意的是,盛思科教的客戶卻疑似“空殼公司”。據了解,盛思科教2021年向前五大客戶之一南京未見山教育科技有限公司(下稱“南京未見”)銷售337.21萬元商品。天眼查顯示,南京未見成立於2018年,參保人數爲1人,甚至自身風險、周邊風險、歷史風險、預警提醒等均爲0。同樣作爲2021年盛思科教前五大客戶之一的杭州米欣和智能科技有限公司與南京未見情況也差不多。 那麼從公司拿貨的盛思科教到底將貨銷往何處?這不得不讓人懷疑公司關聯交易的真實性。(本文首發鈦媒體App,作者|翟智超)

那麼從公司拿貨的盛思科教到底將貨銷往何處?這不得不讓人懷疑公司關聯交易的真實性。(本文首發鈦媒體App,作者|翟智超)